近日歌尔股份发布了2024年年报和2025年一季度季报,显示歌尔股份通过主动调整接单策略与全球产业布局,已经慢慢走出了前期阴影,营收和盈利能力均有所修复。

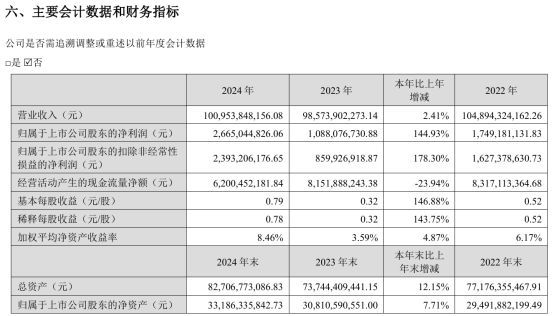

年报内容显示2024年公司实现营业收入1009.54亿元,同比增长2.41%,展现出公司业务的稳定性和抗风险能力。

归母净利润26.65亿元,同比增长144.93%;扣非归母净利润23.93亿元,同比增长178.30%,表明公司主营业务盈利能力大幅增强。其中毛利率和净利率双提升:毛利率提升至11.09%,同比增加2.14个百分点;净利率提升至2.56%,同比增加1.53个百分点,反映出公司成本控制和运营效率的改善。

分业务板块来看,歌尔股份的精密零组件业务继续领跑,智能硬件和智能声学整机业务则稳步提升。其中精密零组件业务表现十分亮眼,去年实现营收150.51亿元,同比增长15.85%,毛利率21.51%,同比提升1.02个百分点,是公司三大业务中增速最快、毛利率最高的板块,展现出强劲的增长潜力和盈利能力。

智能声学整机实现营收262.96亿元,同比增长8.73%,毛利率9.47%,同比提升2.73个百分点。受益于行业需求的复苏和公司产品结构的优化,该业务板块展现出良好的发展势头。

不过歌尔股份的营收大头智能硬件业务短期承压,但毛利率有所改善。智能硬件业务去年实现营收571.99亿元,同比下滑2.57%,主要受市场竞争和产品迭代影响,但毛利率提升至9.17%,同比增加1.90个百分点,显示出公司在该业务板块的成本控制和运营效率有所改善。

目前歌尔股份在AI眼镜领域持续发力,已取得显著成效!报告期内,公司VR虚拟现实、MR混合现实产品销量同比实现显著增长,这主要得益于公司对AI技术的积极布局、持续的研发投入和技术创新,以及对行业趋势的精准把握。特别是2025年2月,歌尔光学在美国SPIEAR|VR|MR大会上,发布采用表面浮雕刻蚀光栅工艺的全新AR全彩光波导显示模组StarG-E1,实现了AR光学镜片先进刻蚀工艺的新突破,将显著提升AR眼镜的显示效果,进一步巩固了公司在该领域的领先地位。

同时,歌尔股份的智能无线耳机和智能可穿戴产品业务也保持良性成长,展现出公司在消费电子领域的深厚积累和品牌影响力。尽管受到产品生命周期中后段正常降量的影响,个别毛利率相对较低的智能硬件项目的营业收入有所下降,但VR/MR产品销量的快速增长、产品结构的优化以及成本控制的有效实施,充分体现了公司核心竞争力的增强,并对整体业务的毛利结构起到了积极的优化作用。

2025年一季度,歌尔股份实现营业收入163.05亿元,同比下降15.57%,环比下降47.92%。实现归母净利润4.69亿元,同比增长23.53%,环比增长46.59%;实现扣非归母净利润2.92亿元,同比增长6.09%,环比下降15.85%。这主要受季节性因素及行业需求波动影响。但值得注意的是,歌尔股份的盈利能力还在增强,一季度实现毛利率12.41%,同比提升3.21个百分点,环比提升2.11个百分点;实现净利率2.68%,同比提升0.79个百分点,环比提升1.73个百分点。

歌尔股份积极拥抱AIoT产业,2024年研发费用达48.82亿元,同比增长3.52%;2025年一季度研发费用为10.96亿元,同比增长32.83%,从声学、光学、微电子、精密制造等领域打造自己的竞争优势,积极把握AI技术与新兴智能硬件产品融合的新趋势,以及消费电子、元宇宙等产业的新机遇。

歌尔股份成立于2001年6月,以微型声学元器件起家,历经二十余年发展,已成长为全球电声器件行业的领军企业。2010年,公司成功切入北美大客户供应链,迎来爆发式增长期。2015年,公司提出“精密零组件+智能硬件整机”战略,逐步构建起精密零组件、智能声学整机和智能硬件产品三大业务板块。截至2024年,三大板块营收占比分别为14.9%、26.0%和56.7%,其中智能硬件产品已成为公司主要收入来源。

歌尔股份自2018年成为苹果AirPods核心代工厂后,业绩也随着耳机的销量爆发式增长一起增长。随后歌尔股份通过“零件+整机”模式,将声学、光学、微电子等零组件业务与整机代工深度绑定,主要服务于苹果、meta等客户的硬件需求,业绩增长速度也越来越快。

特别是疫情期间,催生的远程办公和娱乐需求刺激了TWS耳机、VR设备的销售,歌尔股份的营收增速达35%-64%。2021年营收782.21亿元,智能硬件业务占比超60%,净利润从28.48亿元增至42.75亿元,主要依赖苹果供应链红利和TWS耳机代工。

2021年VR行业迈过“千万台出货量”生态繁荣门槛,metaQuest2等产品推动市场需求。歌尔凭借光学模组、整机组装等垂直整合能力,成为行业最大受益者。歌尔股份在Pancake光学方案、微显示等核心技术上的布局,使其在高端VR设备中占据主导地位,技术壁垒与先发优势,让其毛利率维持在10%以上。

2022年营收首次突破千亿(1,048.94亿元),但净利润因苹果“砍单”事件大幅下滑59%至17.49亿元,并且持续影响到2023年,营收同比降6%至985.74亿元,毛利率降至8.95%,净利润连续两年下滑至10.88亿元。

2024年歌尔股份在重新拿回苹果订单后,也继续保持了前期沿习下来的研发投入力度。2024年新增专利1,830项,推出轻量化AI眼镜(36克)、车载AR-HUD模组等创新产品。同时受益于AI技术驱动的智能硬件(VR/MR、AI眼镜)增长,营收回升至1,009.54亿元,毛利率修复至11.14%。歌尔股份通过优化订单结构(聚焦高毛利VR高端机型)、费用控制(财务费用下降79.9%)及政府补助,净利润同比增145%至26.65亿元。

歌尔股份在2019年前以还是以精密零组件为主,2020年后智能硬件(VR/MR、智能可穿戴)成为核心,2024年占比达56.66%。智能硬件业务虽然单价高,但毛利率较低,只有精密零组件平均毛利率21.51%的一半左右。

而且市场波动对智能硬件业务的影响也很大。2022年~2023年的苹果订单减少、2024年VR市场遇冷,都让歌尔股份的智能硬件收入减少,影响了整体的业绩与利润增长。2024年歌尔股份主动减少低毛利硬件代工项目,聚焦VR高端型号(如meta Quest Pro)和AI终端,带动整体毛利率回升。

目前歌尔股份在AI眼镜等新品类上,也是行业的主要玩家。与小米合作开发对标meta的AI眼镜,集成语音交互、摄像头模块,2025年计划量产;推出了Comma系列智能指环,融合健康监测与手势识别,拓展应用场景,正等待市场验证。但这些新品类产品还处在行业发展的早期,产品成熟度还有待提高,离真正普及和放量需要一定的时间。

为了更好的服务全球客户,融入到全球产业链中,歌尔股份开始在海外布局研发、生产和供应链管理。目前歌尔股份在越南建立了工厂承接TWS耳机、VR设备代工,2024年越南子公司贡献产能占比超30%;在美国、丹麦、日本等地设立研发中心,整合光学、声学领域技术资源,支撑产品创新。

同时切入汽车电子产业链,布局车载AR-HUD、MEMS传感器,为未来汽车智能化升级以及机器人行业发展,进行了相关的技术储备,给以后长期增长埋下了伏笔。

总的来讲,歌尔股份通过技术突破(AR光学、AI交互)与产能全球化布局,从客户被动砍单,到主动减少低毛利硬件代工项目,逐步修复了盈利能力。行业AI+XR融合趋势下,生成式AI会推动内容生态繁荣,VR/MR需求有望回暖,利好作为龙头的歌尔股份。而AR-HUD、车载传感器技术逐步落地,AI智能眼镜渗透率稳步提升,也让歌尔股份进入到了汽车电子和AI智能眼镜的蓝海市场,这些新品接单有望成为第二增长曲线。

2024年和2025年一季度的业绩表现亮眼,特别是盈利能力的显著提升,彰显了歌尔股份核心竞争力的增强。未来,随着AIoT产业的持续发展,公司有望继续保持稳健增长,并在以AI眼镜为核心的业务领域取得更大的突破。