原创专栏-手机报

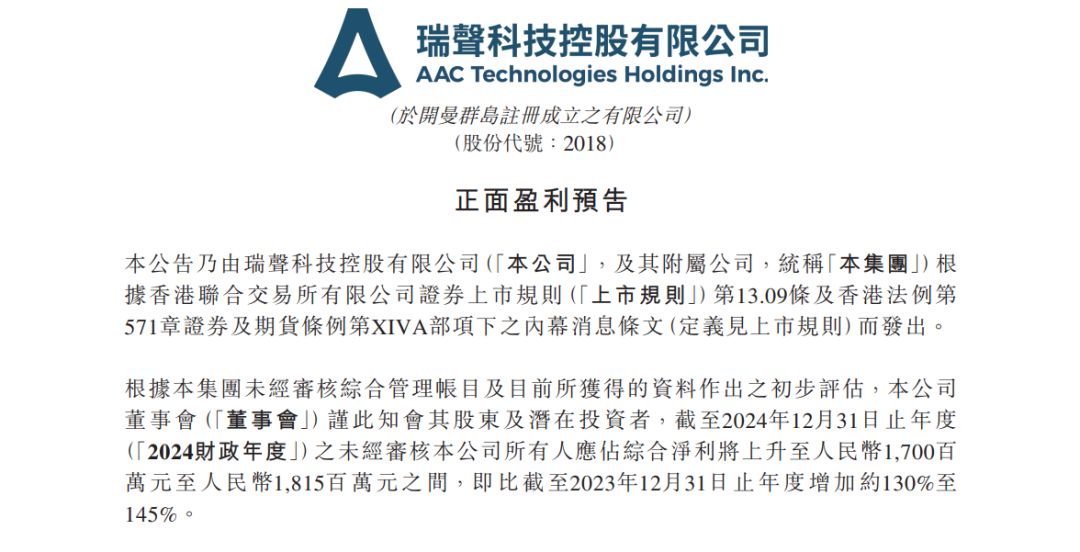

预告称,盈利显著增长主要受惠于智能手机市场回暖及升规趋势,带动多个产品分部的产品组合优化,以及持续提高运营效率的影响。此外,去年2月收购PSS公司后,也为瑞声科技盈利带来正面贡献,并进一步提升车载市场的业务增长潜力。

近年来,瑞声科技业务突飞猛进,在资本市场也走出了远优于大市的靓丽行情。2024年瑞声科技股价涨幅超过60%,2025年开年以来,股价再次飙升20%。高盛、里昂、开源证券等多家大行上调公司目标价,看好业务发展前景。

值得注意的是,里昂报告称华为或将在Pura 80主摄中采用瑞声科技的WLG的混合镜头,是其玻璃镜头业务的重大突破。此外,该行认为瑞声是苹果供应链中的重要供应商,提供新人工智能(AI)专用零件。

瑞声科技表现超出市场预期,早有迹可循。早在2024年中期业绩发布会上,其管理层就给出了业绩指引,预计2024年瑞声科技的业务收入较去年提升15%。按此估算,2024年瑞声科技的营收(加上PSS)将会超过260亿人民币,刷新历史新高。

其中,光学业务盈利能力的大幅提升是业绩增长的主要原因之一。2024年上半年,瑞声科技光学营收同比增长24.9%,毛利率大幅提升21.7个百分点。这一增长主要得益于产品结构优化,以及在中高规格市场份额的提升。

瑞声科技全球独家的WLG技术,去年在良率、产能更是实现了质的突破,有望真正革新传统的塑胶镜头,成为中长期发展的最大助力。根据产业链消息,WLG玻塑混合镜头有望被小米、华为等更多品牌高端机型搭载,2025年出货量将超过千万颗,标志着其在玻璃镜头领域的进一步突破。

声学业务方面,作为全球声学龙头企业的瑞声科技,或将迎来里程碑时刻。虽然目前还没有披露业绩,但根据现有数据推算,2024年瑞声科技声学业务或将成为第一个超百亿规模的重要业务产品线。

2024年,瑞声科技在声学领域的创新产品层出不穷,特别是在旗舰机型中的应用表现突出。推出了行业首个同轴扬声器,首个超薄大师级+扬声器,首个伸缩镜头电机模组,首个新一代超大音量扬声器等产品。

精密结构件方面,瑞声科技已悄然成为国内最大的VC散热和结构件供应商之一。据媒体不完全统计,华为三折叠、小米15系列、荣耀等主流大厂重点机型,都采用了瑞声科技的结构件或散热器件。而未来随着手机性能算力提升和AI大模型本地部署,手机散热需求不断提升,或将进一步推动瑞声科技在该领域的高速增长。

值得一提的是,瑞声科技完成对PSS公司的80%股权收购后,与PSS的协同效应逐渐显现,提升了在全球车载声学市场的竞争力。其产品在新势力车企中的应用突飞猛进,如小米SU7、小鹏MONA M03、问界M9、理想L系列等均采用了瑞声科技/PSS公司的扬声器产品。

纵观来看,瑞声科技这位消费电子“王者”,正展现出强势回归的强劲势头,未来令人充满期待!