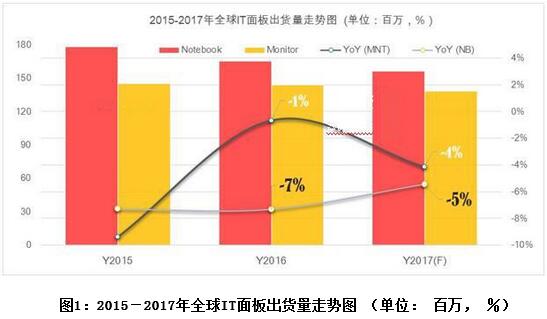

一、市场:预计2017年全球IT面板出货量约2.9亿片,同比下降4.9%.

IT显示面板市场主要分为显示器市场及笔记本市场。中小应用的崛起以及移动办公的兴起抢占了一部分IT产品市场份额,IT市场的整体需求呈现下行趋势。

根据群智咨询(Sigmaintell)数据显示,2016年全球IT显示面板(含显示器及笔记本)出货量约3.1亿片,同比下降约4.3%。其中显示器面板的出货量约1.4亿片,几乎与2015年持平。笔记本面板出货量约1.7亿片,同比下降约7.3%。

展望2017年,群智咨询(Sigmaintell)预计全球IT显示面板的出货量下修到2.9亿片,同比下降约4.9%。虽然IT显示面板整体需求仍然呈现下行趋势,但是由于平均尺寸的不断放大,显示面板的需求面积基本与2016年持平。

二、技术:“主流看外观,画质永追求,性能看应用”

IT显示面板的技术发展可以用一句话概括,即“主流看外观,画质永追求,性能看应用”。群智咨询(Sigmaintell)认为,2017年IT显示技术的发展聚焦在窄/无边框、曲面、Gaming上,这三类面板技术将会继续增长,带动市场更新换代需求。

(一)外观方面

美是人类永远不变的追求,时尚是电子产品永不落幕的主题。无论是小尺寸的手机、中尺寸的IT、大尺寸的TV,追求外观造型的时尚引起一代又一代的产品更迭。说起电子产品的外观造型,无外乎窄边框、无边框、超薄、曲面。对于IT显示面板产品的外观趋势,无边框和窄边框是最经济的升级方式。

1)无边框和窄边框 新工艺的突破

群智咨询(Sigmaintell)认为,2017年品牌厂的无边框面板需求强劲,对面板厂的良率和产能是将迎来较大的挑战。无边框是外观上的改变,而窄边框则是技术上的挑战。

2017年窄边框的技术瓶颈主要是如何将高分辨率产品做成和主流分辨率产品一样的“窄”,所以Cu工艺、氧化物、有机膜的良率将面临挑战。

而无边框方面,无边框技术韩厂LGD发起,从5年前就开始推向市场,历经4年时间,显示器从7.xmm边框升级到现在3.xmm的边框。无边框的技术主要是GOA,工艺上的要求是panel周边研磨+polarizer齐边贴附+panel周边封框胶。GOA已经是成熟技术,所以主要是新工艺带来的良率和产能的挑战。

总之,2017年显示器品牌将快速升级产品至三边无边框设计,四边无边框开始布局到高端产品。

2)曲面阵营扩大 VA与TN并存

曲面是从TV开始,逐渐向中小尺寸渗透。LG是推进无边框的领导者,三星则是曲面,两者都是在外观造型上追求创新。2016年曲面显示器以三星的VA+COA技术独大,LG IPS曲面主要定位在21:9高端显示器上。而2017年台厂和大陆厂商将加入阵营,TN+COA技术也将加入曲面的技术阵营。

群智咨询(Sigmaintell)认为,曲面技术的发展瓶颈主要是薄玻璃带来的良率影响、曲率半径减小带来的漏光和成本的挑战。曲率对文字的影响也成为在IT显示面板在曲面化道路的绊脚石。

同时,我们认为曲面的未来可以说是VA技术的未来,放眼看曲面的推动也是在为VA寻找一条出路,所以主要推动者是韩厂三星,台厂跟进,中国大陆面板厂观望。曲面显示器发展的道路崎岖,品牌三星电子和大陆的网咖市场是最大的出海口,欧美日品牌对曲面显示器需求很少。

因此,曲面显示器渗透率的快速上升主要面临成本、供应链布局、终端用户认知等挑战,目前曲面显示器仍然局限于游戏网咖等小众市场,2017年曲面显示器的发展还有待进一步关注。

3) 超薄:IT显示器迎来厚度变革之年

当前显示器采用Glass LGP已经可以达到3.x mm, 厚度和OLED媲美。但glass LGP成本较贵,良率也不稳定。相对来说,PMMA LGP可以达到5.xmm左右的厚度,就更加具有性价比的优势了。2017年必将是IT显示器厚度变革的一年,但“超薄”带来的良率和品质影响也将是一个重要挑战。

(二)画质&性能方面

1)高分辨率和高色域 成长缓慢但势不可逆

衡量显示画面品质,两个重要参数就是分辨率和色域。分辨率既挑战显示技术又挑战成本,因此高分辨率的发展速度在IT产品上没有小尺寸快。而高色域产品无论采用QD film或是QD tube,成本都会有不小的上升。群智咨询(Sigmaintell)认为,虽然目前高分辨率/高色域在成本上面仍然面临不小的挑战瓶颈,但是仍然不会阻碍产业的发展趋势。

三星电子近两年来一直在推QD,色彩的表现着实不错,成本和技术难度也优于OLED,但是要想大量生产仍需要供应链的全倾投入及成本的下降。

2)Gaming /HDR娱乐需求的焦点

Gaming是2016年最热话题之一,2017年还将继续发酵。消费类产品的娱乐性推动了gaming的发展,这个话题去年被品牌高度关注,在供应和需求共同的推动下有望带动一个更新需求高峰。

HDR方面,近年来IT显示产品参照TV的技术规格,各家都争相进行HDR的技术储备并推出样品,但2016年尚未出现适用于IT显示产品的HDR规格,2017年有望确定IT产品的HDR标准和规格。

touchpanel

2017-03-10 17:25

touchpanel

2017-03-10 17:25