编按:资深前分析师Richard从财务面、技术面、竞争力分析等角度深度解析台积电,科技新报取得独家授权,4篇专文报导,带你了解这间台湾举足轻重的半导体巨擘。前两篇已分析了台积电的财务面和技术面,这篇来探讨它的客户面。

台积电靠新版28nmHPC+维持28nm制程高市占率

台积电目前几个主要制程,依特性概分如下:

High performance:28HP、28HPM、20SoC、16FF+

Mainstream:28LP、28HPC、28HPC+、16FFC

Ultra low power:55ULP、40ULP、28ULP、16FFC(16FFC同时适合mainstream和ultra low power市场)

台积电的28nm制程技术,从既有的28LP、28HP、28HPL、28HPM几个主要制程,延伸扩大到新发展的28HPC和28HPC+,藉着更广泛改良的制程应用,来扩大28nm的市占率。去年导入28HPC制程,是针对64bit中低端市场CPU,今年导入的28HPC+,则是针对四到十核心CPU+LTECategory4~6SoC产品市场,28HPC+比28HPC速度快15%,或耗电少30~50%。除了smartphoneCPU(AP)/baseband之外,28HPC/HPC+也应用在其他产品。另外,28nmtransceiverRF和28nmflashcontroller需求已经开始增温,台积电认为2016年将有更多客户产品转进28nm,包括Wi-Fi、Wearable、DigitalTV、Set-top-box、Imageprocessor,几乎所有新tape-out的28nm产品都使用新的28HPC和28HPC+制程,这两个制程的tape-out数目已经超过历史新高纪录。

因为客户调节库存,台积电表示28nm整体产能利用率(billingutilization;UTR)将从3Q15的90%以上,4Q15降到80%以下。台积电预估2015年28nm wafer出货量大约和去年差不多,透过新版本的28nm制程,台积电希望阻挡二线foundry,维持高市占率和良好的毛利率,2016年的28nm全年营收还是有机会比2015年成长。

客户分析:Apple

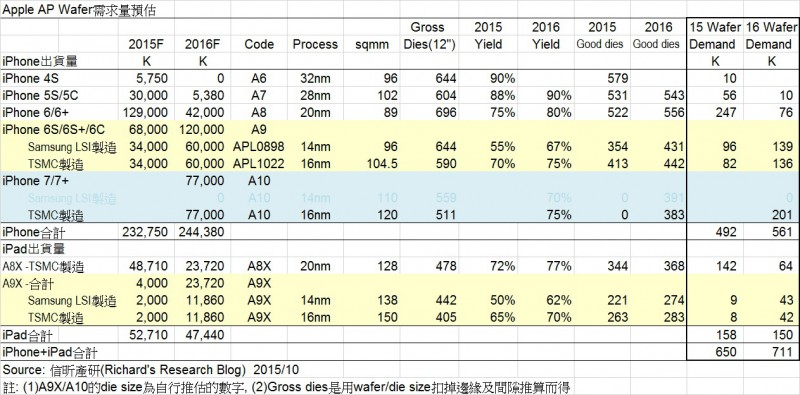

1.AppleAPwafer需求量预估今年650K,明年711K,成长9%

Apple的AP(ApplicationProcessor)已经成为台积电的主要营收之一,假设Apple2015年iPhone出货量233M,2016年iPhone出货244M,成长5%。(本文忽略iPod、AppleWatch、AppleTV等小量AP需求)。A7用28nm制程diesize102mm2,A8用20nm制程diesize89mm2,A9用14/16nm制程,照科技网站公布的资料,14nmdiesize96mm2、16nmdiesize104.5mm2,至于用在iPhone7上的A10,确定还是使用14/16nm,没有制程微缩的效益,当A10电晶体gatecount增加(每一代CPU功能更强电晶体数目一定增加),diesize应比A9大,台积电16FF+制程生产的A10diesize增加到120mm2。

iPad假设2015iPad出货53M,以20nm的A8X为平均数A8X20nm制程diesize128mm2,只有少部份用14/16nm的A9X,猜测14nmdiesize138mm2,16nmdiesize150mm2,估计2016年iPad合计出货47M,假设20nm和14/16nm制程的AP两者各占一半。

经过良率假设后计算gooddiesperwafer,2015年AppleiPhoneAP的12″waferfoundry需求量为492K,2016年为561K,加上iPad,合计2015需求量650K,2016年711K,成长9%YoY。2015年AppleAPwafer需求量650K中,估计20nm占389K最多,其次是14nm105K和16nm90K。另外,因为Apple新产品铺货前的产量和淡季产量落差很大,单月高峰需求量并不是年度需求量的1/12,单月高峰需求量可能会到100K以上,所幸Apple产品生产周期很长,foundry可以趁淡季预先投片变库存放着,到旺季再一起交货。

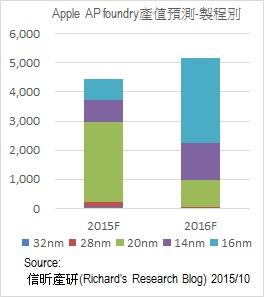

2.AppleAPwaferfoundry产值预估

2016年wafer需求量虽然需求量只有微幅成长,但因为主力产品从20nm转换成14/16nm,wafer的blendedASP售价增加不少,假设2015年foundrywafer代工价格20nmUS$7,000、14nmUS$8,500、16nmUS$US$8,700,2016年降到20nmUS$6,700、14nmUS$7,300、16nmUS$8,000,估计2015年AppleAP的foundry产值US$4.4bn、2016年US$5.2bn,+16%YoY,符合一般高端手机的siliconcontent还在成长的趋势。

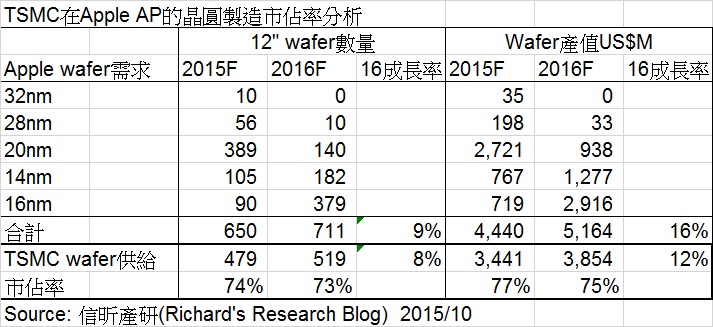

3.台积电在AppleAPfoundry市占率预估

2015年台积电是AppleAP的20nm制程(A8和A8X)独家供应商,在A9的供应比率众说纷纭,本文判断台积电和SamsungLSI各供应50%,因此2015年台积电出货给Apple12″wafer479K,市占率74%,2016年预估A9维持50%供应比率,计划于mid-2016开始量产的A10,如果台积电InFO封装技术能顺利量产,将使得产品和SamsungLSI及相对应的封装技术,有了差异化,Apple无法将A10分配两家供货,必须选择其中之一成为独家供应商,台积电因此有很大的机会取得A10100%的供货比率,按此假设,2016年台积电12″wafer出货给Apple估计为519K,成长8%,市占率稍微降到73%,因为2015年最大量的A8由台积电100%供应,2016年最大量的A9供应比降到50%,如果A10恢复100%供应的话,2017年出货量占有率应会再度上升。

估计台积电2015年Apple贡献营收US$3.4bn,占公司营收13%。其中16nm约US$719M,占全年公司营收约2.7%,如果以季度来看,估计占台积电3Q15营收2%,占4Q15营收9%。2016年Apple贡献台积电营收US$3.9bn,成长12%YoY,其中16nm占US$2.9bn。台积电在Apple的产值市占率则由2015年约77%,微降到2016年约75%。

客户分析:Qualcomm

1.Qualcomm“恢复”分散foundry投片策略

早期,使用先进制程的Fabless公司,timetomarket比cost重要,其foudnry策略有两种,一种是选定一家做长期伙伴,这样RD可以熟悉这家foundry的designrule、制程能力,有助于在设计阶段就充分利用这家foundry的能力,追求第一个cut就成功,以及良率快速提升,也可以提高采购时的忠诚客户的议价优惠,早期的Nvidia、Marvell、Altera、ADI都是100%在台积电投片,Xilinx绝大部份在UMC投片就是此类。另一种Fabless则艺高胆大,本身RD对半导体制程能力有相当掌握,可以分散投片,有信心靠自己的能力,在不同的foundry都能有好的良率,并充分利用二线foundry优惠的价格,这类Fabless包括ATI、Qualcomm、Broadcom等,至于使用成熟制程的公司,考量的则是costperformance,而不只是良率。Qualcomm早期就属于分散投片的公司,台积电、UMC、Chartered(Globalfoundries)都有投片。后来到了45/40nm制程技术时代,台积电的竞争力大幅提升,这类客户已经没有选择,通通变成以台积电为主要供应商的类型,到28nm更进一步,台积电几乎垄断28nmHKMG市场,毫无选择,大部份需要先进制程的Fabless公司都变成倚赖台积电的客户。

但经过几年的学习,UMC、Globalfoundires、SMIC的28nmPoly/SiON制程已惊渐渐成熟,HKMG也有进展,SamsungLSI和英特尔也利用先进制程的优势积极切入foundry生意,Qualcomm从几乎100%在台积电投片,到“恢复”早期分散投片模式,并不特别意外,SMIC有中国政府用市场吸引,SamsungLSI有Samsung手机采用Qualcomm芯片的吸引,有机会先驰得点,瓜分Qualcommwafer代工市场。

2.Snapdragon 820转单Samsung 14nm FinFET制程生产

从Qualcomm揭露的公开资讯,中高端手机使用的Snapdragon8xx系列,2015年主力产品八核心810和六核心808都是用台积电的20nm制程,下一代主力产品Snapdragon820,将使用SamsungLSI的14nmFinFET制程,从标准ARM核心A57和A53,改为ARM授权自行改架构的Kyro核心,虽然只有四核心,但整体performance应该比Snapdragon810大幅改进,预计foundry4Q15量产,芯片1Q16出货,这将让2016年台积电的Qualcomm订单比2015年衰退。

3.Snapdragon 412可能转单SMIC 28nm制程生产

另外,SMIC公布4Q15即将量产Snapdragon400系列产品,判断应该是最新costdown版的Snapdgragon412,采用四核ARM标准的A53,研判SMIC制程上还是用比较落后的28nmPoly-SiON,而非台积电主力的28nmHKMG,预计4Q15量产,1Q16出货。猜测SMIC要不就是用价钱取胜,要不就是有政府支持本地半导体产业的考量,否则实在看不出来,同样四核A53,用SMIC28nmPoly-SiON制造的Snapdragon412和一年前台积电同样28nmPoly-SiON制造的Snapdgron410,performance会改进到哪里去。

4.Snapdragon 616是否转单不太清楚

至于同样规划于4Q15量产、1Q16出货的Snapdragon616,有点奇怪,因为其他600家族成员,都已经改用台积电28nmHPM/HKMG的时候,做为取代一年前615的Snapdragon616,据报导还是使用旧的28nmLP/Poly-SiON,如果616继续在台积电投片,似乎没有必要从28nmHPM改回28nmLP制程,是不是也可能转到其他HKMG还没有很成熟的二线foundry生产?讯息还不明显。

5.2016年台积电的Qualcomm业绩将衰退,Apple变成最大客户

这两、三年,拜Smarphone兴起、AP复杂化、Qualcomm高市占率及台积电在Qualcomm市占率提高之赐,Qualcomm一直维持是台积电最大客户,2014年贡献营收约1,576E,占全公司营收约21~22%。估计2015年随着:1.Qaulcomm在Samsung手机市占率下降、2.Qualcomm在中国手机客户市占率下降、3.Snapdragon820于4Q15转单SamsungLSI之前,Snapdragon810消化库存减少foundry订单,全年对台积电的营收贡献应该稍微下降,盖估1,300E,占全公司营收估计将到约15%,仅略高于Apple13%的占比,2016年Apple则有机会超越Qualcomm成为台积电的最大客户。

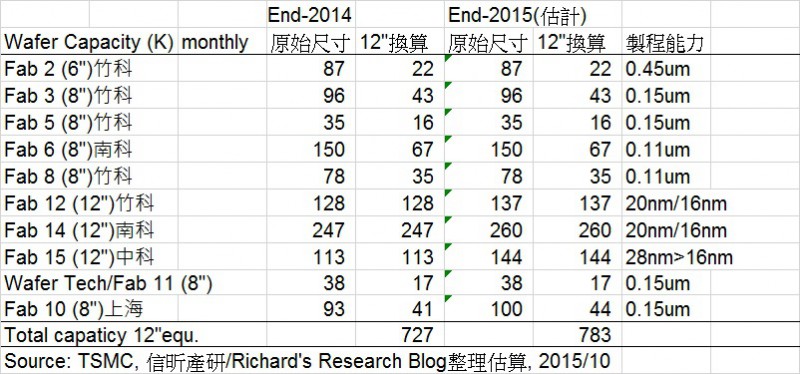

台积电产能

2015年台积电20nm制程主要在Fab12和Fab14生产,台积电20nm产能有90%可以转换到16nm,因此Fab12和Fab14也是2H1516nm的主力工厂,估计到2015年底,台积电约有65~70K/m16nmFinFET+产能。1Q16估计16nm产能增加到80~90K/m。Fab15在2015年主要制程是28nm,预测2016年将大量装机10nm制程设备,成为4Q1610nm投产的主力工厂。VIS和SSMC的部份产能也由台积电接单,外包生产。

TN Choice

2016-08-19 15:09

TN Choice

2016-08-19 15:09

TechWeb

06-08

阅读(3832)

行业资讯

TechWeb

06-08

阅读(3832)

行业资讯

TechWeb

05-29

阅读(10368)

行业资讯

TechWeb

05-29

阅读(10368)

行业资讯