排行榜-手机报

据潮电智库数据,活跃的TWS ODM厂商已从三年前的超百家缩减至不足50家。在这片竞争激烈的红海中,潮电智库发布的这份2026年的TWS ODM 15强名单,不仅勾勒出当前的产业格局,更揭示了未来技术演进与市场分化的清晰路径。

2025年,全球TWS耳机市场呈现出“规模庞大、增速放缓、结构分化”的鲜明特征。品牌市场出货量首次超越白牌,占据约50%份额,标志着行业从野蛮生长步入精耕细作的成熟期。

这一转变直接提升了ODM厂商的价值,品牌客户对产品设计、品控、交付和供应链管理提出了更高要求,单纯依靠公模和低价竞争的中小ODM厂商生存空间被大幅压缩。

与此同时,ODM模式在TWS产业链中的渗透率持续提升,根据行业报告,TWS耳机的ODM渗透率预计将从2025年的44.2%提升至2030年的62.2%,这意味着超过六成的TWS耳机将由专业的ODM厂商设计并制造,品牌厂商,尤其是手机品牌,越来越倾向于将资源聚焦于品牌营销、生态构建和核心算法,而将产品实现环节外包给具备全栈能力的ODM伙伴。

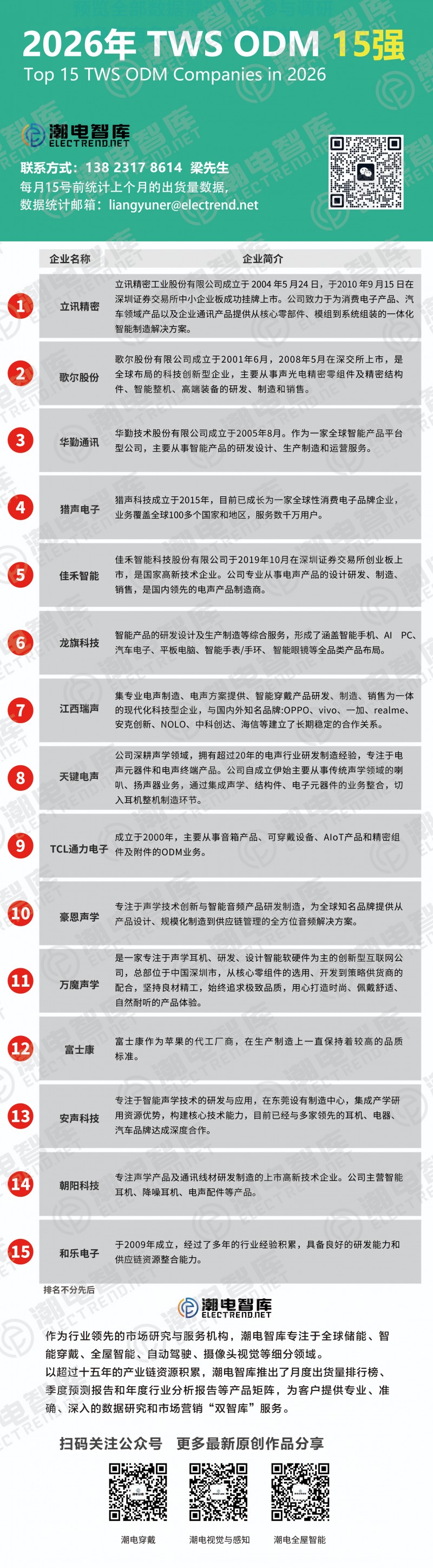

纵观2026年TWS ODM 15强榜单,市场已形成层次分明的三大梯队,其划分依据不仅是营收规模,更是技术能力、客户质量与生态位置。

立讯精密与歌尔股份构成了无可争议的第一阵营,两者的共同点是深度绑定消费电子巨头苹果,承接了AirPods系列的绝大部分订单,立讯精密更是苹果最紧密的合作伙伴之一,其来自苹果的收入占比曾高达75.24%,凭借对苹果严苛标准的理解和规模化、自动化的顶尖制造能力,这两家厂商在高端TWS制造领域建立了极高的壁垒。

然而两者的路径已有分化:立讯精密正积极拓展汽车电子、通信电子等第二增长曲线;而歌尔股份则在声学组件和VR/AR设备代工上建立了独特优势,是meta、小米XR系列的核心代工厂。

在第二梯队中,以华勤技术、龙旗科技为代表。它们凭借在智能手机ODM领域积累的深厚研发、供应链管理和快速响应能力,强势切入TWS市场,它们的主要客户是华为、小米、OPPO、vivo、三星等头部手机品牌,利用手机与耳机的生态协同优势快速抢占份额。

专业声学与垂直ODM厂商包括佳禾智能、江西瑞声、豪恩声学、万魔声学、天键电声等。这类厂商通常拥有深厚的声学技术积累和特定的客户生态。例如佳禾智能是哈曼JBL、AKG、Beats的重要合作伙伴;万魔声学则从ODM成功孵化出自有品牌。它们的优势在于对特定音质调校、细分市场的深刻理解,以及更为灵活的定制化服务能力。

面对同质化竞争,头部ODM厂商正通过差异化的技术投入构建护城河,技术路线呈现明显分化。

精密制造与自动化能力这是立讯、歌尔等第一梯队厂商的绝对强项,为满足苹果等客户对产品一致性、良率和产能的极致要求,它们投入巨资建设全自动化产线,据悉立讯和歌尔已基本实现TWS生产全自动化,而某些厂商仍处于半自动化或人工为主阶段,这种规模化、精密化的制造能力是承接亿级订单的基础。

2026年的TWS耳机ODM市场,是一个集中度不断提升、技术门槛日益加高的成熟赛场。立讯、歌尔凭借与苹果的深度绑定和顶尖制造能力稳坐泰山;华勤、龙旗等手机系ODM依托生态协同迅猛扩张;而一众专业声学厂商则在细分领域构筑差异化优势。

未来的赢家,将是那些能够将 规模化精密制造、深度研发与算法整合、多品类生态协同以及灵活的全球化供应链这四项能力融会贯通的平台型选手。随着TWS耳机加速融入个人AIoT生态,ODM厂商的角色也将从产品实现者逐步转向技术共创伙伴,在定义下一代智能音频体验的进程中扮演更核心的角色。