据说,“小客户一定抢不到,大客户不一定抢得到”,是目前供应链真实写照。

此前,手机报在线曾撰文分析手机供应链主要器件集中涨价现象,如今两个月过去了,但据笔者日前调查了解,供应链缺货现象不但尚未缓解,还有越演愈烈之势。

缺货持续至明年Q1

“下半年是传统旺季,缺货情况将会继续,明年第一季度将会是这波缺货的关键时间点。”面板厂商华映总经理林圣昌表示。

“一方面是因运营商补贴再次发力与换机潮爆发,上半年国内市场成长超预期成长,另一方面,京东方、三星等主要供应商因去年市场低迷而减产或调整生产策略、如今也不敢轻易扩产。”某手机ODM厂商高管认为,第四季度有可能出现缓解,但目前保守预期还需到明年第一季度。

今年这一波缺货潮,历时长、规模大,芯片、面板、内存、双工器、滤波器、晶体振荡器、电池材料等,均在缺货范畴内。

联发科套片是重灾区。据手机报在线了解,联发科高端X系列、中端P系列、甚至低端系列均出现了严重的供给缺货,其中以MT6580、MT6735、MT6737、MT6570等数款型号灾情最为严重。

联发科首席运营官朱尚祖在微博上表示:“下半年都看不到缓解的希望,客户杀我的心都有了。”“这已经不是价格上涨可以解决的问题,而是有钱也买不到的问题。”上述高管向手机报在线表示。

据悉,如今OPPO、vivo等手机大厂有一部分订单倾向高通,大部分中小型厂商的订单则向展讯倾斜,“目前展讯平台的SC7731、SC7731C、SC9832这几款都比较受欢迎。”上述高管透露。

除套片外,面板、显示屏同样是此次缺货风波的重灾区。

据手机报在线了解,受上游面板缺货影响,中小型显示模组企业,基本上产能减少了二到三成,目前1.7英寸、2.4英寸等中低端的屏仍然缺货严重。

某面板厂商向手机报在线反映,9月份面板又将再一次大幅调涨,其内部已正式邮件通知涨幅:5.5英寸HD涨幅23%;5.0英寸HD涨幅17%;5.0英寸FWTN涨幅22%;2.36英寸LQVGA涨幅12%。

“现在国内京东方等大厂基本已满厂,只能看夏普那边是否有一部分产能释放出来,但是即便有也只能缓解中高端的需求,跑量的中低端基本难以缓解。”

而中高端在AMOLED面板方面,缺货情况同样严重。据悉,近期各大手机厂商的老板都亲自拜访韩国三星去要AMOLED屏,然而结果并不理想。

现在市场上的炒货团操控的面板价格翻倍地涨,而原厂虽然在价格上变动不大,但即便有货也需配单排序,排序的周期长至10周~12周、甚至更长。

内存虽不如芯片、面板两者紧缺那么严重,但其仍然处于持续涨价状态。

“国产手机都在向大容量内存靠近,大容量内存需求大,而小容量内容则因为三星、海力士等主要厂商的减产而导致缺货。”上述高管表示。

据手机报在线了解,目前2G+16G、3G+16G、3G+64G、6G+64G这几个内存组合均出现缺货涨价的现象。

双工器、滤波器、晶体振荡器等产能均集中在村田、京瓷、EPSON等两三家供应商,村田的滤波器去年也曾出现严重的缺货风波,现在这波供应链缺货潮仍然在列。

“并未听闻村田、京瓷这些厂商有扩增产线的意向。”上述人士表示,这也就意味着,双工器等零组件的紧缺状态短时间内仍难以缓解。

组装厂排行洗牌有货者上位

此前笔者曾分析,这次供应链缺货风波或将使ODM乃至终端厂商出现洗牌效应,如今看来一语中的。

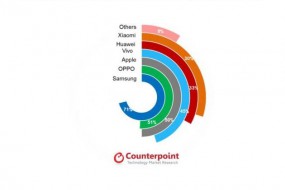

昨日,IDC公布今年第二季度全球前十智能手机组装厂排名,排名出现了洗牌现象。

从排名情况看来,三星、鸿海两家的地位无人能撼动,但在第一季度和去年第四季度仍位列第三的和硕下滑至第七名,OPPO、vivo则分别跃进第三、第四;第一季度未能上榜的闻泰,现也跃进排行榜第八;从整体上看,全球前十手机组装厂中,中国内地占据五个席位,并在排名上均有所提升:OPPO、vivo、华勤、金立四家排名均上升一位,闻泰从未上榜至第八。

IDC方面指出,受液晶显示屏、处理器、存储器等国际大厂出货量下滑影响,第二季度全球智能手机组装行业制造量较第一季度仅成长4.8%,且造成组装厂排名洗牌。

实际上,对于前十组装厂而言,只是排名上的洗牌,而真正的洗牌是其底下的中小型ODM厂商。

ODM大厂由供应商原厂直供,并且有长远的备货方案,这意味着他们的订单早已下达,如此一来,供应商在有货供应的情况下,一般先供大厂。

中小型ODM厂商,大部分不是由原厂直供而是向中间商购买,如今像联发科套片、面板等连大厂都紧缺的组件,中小型ODM厂商是完全处于任由炒货团宰割的境地,甚至连炒货团也无货源。

无可避免地,手机组装厂的出货情况直接影响及反应了手机终端品牌厂商的发展情况。

IDC指出,这波供应链缺货,为欧美日及中国内地一线厂商带来原厂直供的采购优势,他们所处的市场地位明显优于那些依赖中国内地二、三线城市的ODM厂商的本地品牌。

其中,OPPO、vivo就是典型的例子。数据显示,OPPO第二季度出货量达到1520万部,占中国市场份额的14%,同比增长108%,其中东南亚地区排到当地市场第二名。

由此看来,这次缺货风波所引起的连锁反应不仅在ODM产业应验,手机品牌终端或将迎来新一轮洗牌。

张明花

2016-09-06 19:43

张明花

2016-09-06 19:43

李星

01-02

阅读(7893)

原创专栏

李星

01-02

阅读(7893)

原创专栏