2018年8月6日,全球触摸屏模组、摄像头模组、指纹识别模组出货量最大的欧菲科技(SZ:002456)发布了《2018年半年度报告》,内容显示2018年上半年实现营业收入182.56亿元,同比增长20.74%;归属于上市公司股东的净利润7.44亿元,同比增长19.93%;扣除非经常性损益的净利润为6.85亿元,同比增长66.06%。

这一轮的业绩增长主要受益业务成功转型,由触摸屏、摄像头、生物识别三驾马车驱动

欧菲科技认为,报告期内公司业绩的大幅增长主要源于公司充分发挥光学创新和设计优势,持续优化业务结构,摄像头模组产品全球市场占有率稳步提高,双摄模组出货量占比迅速提升;同时,公司继续发挥触控领域产业龙头优势,把握OLED趋势下外挂式触控方案回归的产业机遇,持续提高产品质量和服务客户能力,触控业务良率稳步提升,盈利能力不断加强;此外,公司优先布局的3Dsensing和屏下超声波和屏下光学式指纹识别方案,已开启生物识别产业新一轮的快速增长。

仅管今年上半年的净利润增长率有所趋缓,远低于2017年同期的68.69%和2016年同期的30.17%,但也保持了连续三年的增长态势,表明欧菲科技此轮周期内的转型动作已经成功。其中2016年年中实现净利润3.68亿元,2017年年中实现净利润6.20亿元。

欧菲科技上一轮的迅猛增长,得益于2012年开始的国内智能手机市场爆发。在苹果由外挂GG电容式触摸屏转往in-cell内嵌式电容触摸屏后,中国的智能手机厂商在拿不到相关产业链资源的情况下,欧菲科技主推的外挂GFF电容式触摸屏成了行业替代in-cell内嵌式电容触摸屏的最佳方案,欧菲科技也因此成为了华为、小米的外挂GFF电容式触摸屏的主力供应商,从而在业绩上取得了全面突破。

也是在2012年的年中财报上,欧菲科技取得了净利润增长率高达574.16%的惊人业绩,实现净利润0.86亿元;2013年年中继续保持了净利润增长率156.94%,实现净利润2.21亿元;2014年年中的净利润增长率回落到了42.71%,实现净利润3.15亿元。

到了2015年,全行业经过几年的疯狂扩产,行业进入产能过剩阶段时,欧菲科技的高速增长态势才有所减缓,2015年年中的净利润增长率也成了衰退10.40%,实现净利润2.82亿元。

欧菲科技从2014年开始布局摄像头模组业务,并积极筹备指纹识别模组产能。2015年在保持触摸屏业务全球出货量第一的基础上,继续扩充摄像头模组和指纹识别模组产能,并在短时间内把这两项业务的产能也扩充到了全球第一的规模,保证了后续这三年欧菲科技的快速发展。

针对今年上半年的市场运行状况,欧菲科技表示,2018年上半年,全球经济趋缓,中国经济持续平稳运行。随着经济运行的稳定协调性增强,内需成为拉动经济增长的重要力量,消费对经济增长的贡献不断提升,经济正迈向高质量发展轨道。从消费电子领域来看,全球及中国的智能手机已进入存量创新时代,技术升级是产业持续成长的动力,市场对产品的创新性、差异化需求日益增加,从而给兼具创新技术、研发能力和规模量产的企业带来了增量机遇。公司作为一家多元化业务并举的平台型企业,凭借在行业内的深厚积累、创新技术能力及前瞻性的战略布局,从产品的创新变革及差异化需求增量中获得持续发展动力。

在智能手机存量时代及创新升级的背景下,以光学领域的双摄像头及多摄像头、3Dsensing、屏幕下指纹为代表的功能性和差异化创新层出不穷,消费者日益增长的创新升级需求与厂商差异化策略将迎来共振,利好自主创新能力强和具有产业整合及规模优势的龙头企业,而光学领域已成为最为重要的消费电子升级的优质赛道。

面对消费电子产品技术的快速更迭,公司管理层积极进取,紧紧抓住产业升级创新带来的机遇,坚持推进以客户为导向的经营策略,新产品、新业务实现快速发展,带动公司整体的收入和利润均实现快速增长。

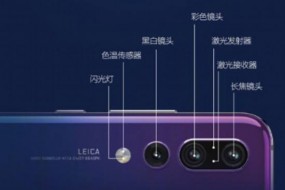

其中在光学领域,公司加大产线自动化的改造及高端模组的研发,有效地提升了摄像头模组的制造实力,双摄模组出货量占比迅速提升,在国内主要客户的旗舰机型份额持续提高。公司的摄像头模组业务通过收购华南索尼电子厂已顺利切入国际大客户供应链体系,获得多项核心专利技术,在软件、算法领域进一步强化产业链优势,在巩固高端单摄业务的基础上,利用平台优势积极拓展业务,提升市场份额。

此外,公司坚定向产业链上游延伸,通过规模采购降低关键原材料成本,提升精细化管理水平降低费用率,不断加强垂直一体化整合能力,提升产品成本控制和市场竞争综合实力。

在触控领域,公司继续发挥产业领先优势,在保持传统业务优势的基础上,凭借自身的创新能力和产品设计能力,研发布局了柔性薄膜触控感应层、3D触控感应层、3D全贴合等产品,把握OLED趋势下外挂式触控方案回归的产业机遇。另一方面,国际大客户的触控业务良率稳步提升,份额进一步提高,盈利能力不断加强。

在传感器产品领域,伴随着智能手机全面屏的发展趋势,3D人脸识别和屏下指纹识别顺势而出,并成为当下手机解锁的主流方式之一。公司抢先布局3Dsensing、屏下光学式和超声波指纹识别模组,充分发挥公司的规模优势和资源整合优势,生物识别产业有望迎来新一轮的增长周期。

智能汽车业务方面,在手订单逐步释放,已成为国内多家主流汽车厂商的主要供应商。公司积极布局新产品,包括车载显示屏模组、仪表中控集成主机,流媒体后视镜系统,车载指纹识别系统等,并通过人才的引进及研发的投入具备了园区自动驾驶技术,有望在年内量产具有代客泊车功能的产品。

欧菲科技下一轮的业绩增长空间还有哪些

欧菲科技近两年在通过进入苹果iPad触控产品供应链后,又通过收购索尼在广州的摄像对模组资产,打入了苹果其它产品的供应链,成为苹果概念标的同时,也开始在苹果供应链控制体系的驱动下,对企业内部进行强制性的技术与品质升级,从而一跃成为国际性的标准产能。

目前欧菲科技暂时没有像上一轮业务转型时一样,继续开拓新的产品类别市场,主要还是集中原有的触摸屏、摄像头、指纹识别产能基础上,根据行业需求进行产品升级。而在原来布局的智慧城市与汽车电子领域,则继续投入必要的研发与市场资源,并努力寻找合适的突破时机。

2017年以来,在中国市场以智能手机为代表智能终端进入存量竞争的产业格局后,尽管整体的出货量增速放缓,但是终端在生物识别传感器、摄像头和触控显示等领域创新并没有停止。

其中苹果主要引领人脸识别技术的发展,包括基于TOF测距和3DSensing结构光建模的人脸识别模组Face ID。苹果不仅是在屏幕占比增加的情况下取代传统的指纹识别功能,更为重要的是着眼于未来增强现实(AR)的应用前景,在苹果的引领效应下,国内品牌厂商包括华为、小米、OPPO、vivo等一线品牌厂商也纷纷布局人脸识别。

另外,安卓阵营为了规避以苹果Face ID为代表的人脸识别技术所带来的成本增加与应用场景开发困难局面,又不失去全面屏显示技术所带来的良好用户体验,还对传统指纹识别技术进进了升级,深度布局屏下指纹技术,包括高通主导的超声波屏下指纹技术和国内汇顶、思立微为主的光学屏下指纹技术。

同时,中国的光学算法厂商也在对传统摄像头模组进行技术升级,通过AI人工智能技术再结合红外成像技术,中国厂商D2D人脸识别技术的基础上开发出AI红外3D人脸识别,其准确率与安全性也得到了行业的广泛关注。

AI红外3D人脸识别技术无需增加新的硬件成本,仅仅是加入红外成像信息升级摄像头成像算法,再结合不同人种的骨骼数据信息,就能通过AI人工智能算法结果,确定人的脸部生物特征,从而实现准3D人脸识别与验证功能,大有取代传统指纹识别技术的趋势。

加上行业多摄像头模组技术的突破,终端厂商为了更低成本的获得拍照效果,多摄像头模组也开始在智能手机上推广配备,有望继续拉动摄像头模组产能的行业需求。

作为生物识别模组的龙头企业之一,欧菲科技在3D人脸识别技术和屏下指纹技术两个领域,均实现了可靠的技术布局,产品也已经在国内品牌厂商中实现了量产出货。3D人脸识别技术领域,欧菲科技不但有自己的3D人脸识别技术,还可以通过摄像头模组产能进入到苹果的Face ID摄像头模组供应链。再结合行业对人脸识别摄像头产品、多摄像头模组产品的需求增长,都可以让欧菲科技在摄像头产品上可以实现量价齐升的良好局面。

屏下指纹技术领域,欧菲科技同时拥有超声波屏下指纹和光学式屏下指纹模组产能,再结合传统的电容式指纹识别模组产能,欧菲科技仍是行业指纹识别产品的产能大户,同样可以实现量价齐升的目标。

在触控显示技术升级领域,除了全面屏显示技术升级外,苹果在iPhone手机上开始配备OLED显示屏,也拉动了高端智能手机对新型触控显示技术的需求。全面屏显示技术的主要特点除了屏占比更高外,为了在更大的显示面积上呈现更精细的画面,显示分辨率与画面刷新率提升,也成了未来新型触控显示产品的主要特点。

为了适应这些新型触控显示技术的产品特征,外挂电容式触摸屏将取代in-cell触控技术,重新回到触控显示的主流配置上,从而也让欧菲科技的触摸屏业务迎来新的增长空间。

所以,欧菲科技在后续的终端产品技术创新周期里,仍然能在保持触摸屏模组、摄像头模组、生物识别模组全球产能最大的优势下,享受终端产品技术升级所带来的量价齐升利好,维持稳健增长态势。(文/李星)

李星

2018-08-08 14:48

李星

2018-08-08 14:48

孙俐俐

12-16

阅读(8338)

原创专栏

孙俐俐

12-16

阅读(8338)

原创专栏