2020年注定是不平凡的一年,上半年疫情影响整个光学市场,下半年虽然有向好之象,但却面临缺芯片这一重要问题。

不过,即使在这一现状之下,依然有厂商扩产。日前,联创电子发布非公开发行A股股票发行情况报告书暨上市公告书(摘要),相关公告显示,此次联创电子非公开发行A股数量为1.19亿股,发行价格为9.01元/股,募集资金总额10.71亿元。

据观察君获悉,此次联创电子定增的10.7亿元主要用在手机摄像头模组、手机镜头和车载产能提升及补充流动资金。在最新的互动平台上,联创电子也表示,目前生产经营情况较好,光学和触控显示业务的订单较为饱和,公司今年有扩产计划。

一位熟悉联创电子的业内人士透露,:“在摄像头模组领域,联创不仅计划扩COB产线,还有CSP产线。”

在观察君看来,定增扩产的背后必然是对光学前景的看好,但是明年随着各家扩产后产能的释放,竞争将更为激烈,而在竞争激烈的过程中,有厂商必然会面临痛失市场份额的局面。

光学成营收重要增长源

从主营业务上看,联创电子的主营业务包括光学元件、触控显示、集成电路和其他贸易。

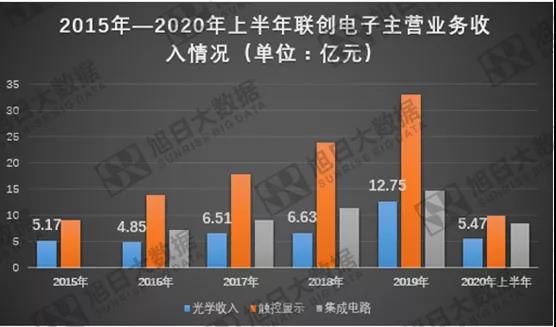

而今年上半年光学领域成为除其他贸易外,唯一增长的领域。根据公告内容显示,今年上半年联创电子触控显示业务收入约为9.97亿元,同比减少约22.49%;光学元件收入约为5.47亿元,同比增长17.37%;集成电路实现营收8.39亿元,同比减少5.34%;其它毛利收入约为0.61亿元,同比增长106.29%。

其实,联创电子光学业务是2009年起步的,不过联创电子的光学发展之路似乎并不太顺利。

观察君细细观察联创电子光学业务时发现,2015年—2018年联创电子的光学营收较为平稳,不过,2016年其营收更是下滑至4.85亿元,而2016年光学业务收入下滑主要受运动相机业务市场波动所致。

同时,可以明显察觉到联创电子业务重心向光学转移的趋势,2019年联创电子的光学业务营收突破10亿元,达到12.75亿元。

根据公开资料显示,2019年联创电子拟发行可转换公司债券募集资金总额不超过3亿元,用于手机镜头业务及补充流动资金。

2020年,4月,联创电子拟非公开发行股票募集资金总额(涵发行费用)不超过22亿元,投资建设年产2.6亿颗高端手机镜头产业化项目和年产2400万颗智能汽车光学镜头及600万颗影像模组产业化项目,以及补充流动资金。

时隔7个月,联创电子非公开发行1.19亿股并募集资金10.7亿元,其中的用途也包括光学领域。

由此可见,其在光学领域的投入力度,而据了解,截至今年上半年联创电子在手机镜头和手机影像模组领域,具有华勤、闻泰、龙旗等国内重要的手机ODM客户,以及中兴、联想等品牌手机客户。

在车载镜头领域,联创电子已有十多款车载镜头通过了Mobileye的认证,与其Eye Q3、Eye Q4、Eye Q5配套,已有多款车载镜头获得了国际知名汽车电子厂商Valeo、Conti、Aptiv等的认可,并量产出货。

而从目前的市场反映的情况来看,明年车载镜头的量将会明显增加。观察君从供应链处获悉,在车载镜头材质上,ADAS主要用的是玻璃材料,而环视的镜头主要用的是玻塑混合材料,在像素上,未来500万、800万像素或成为车载摄像头的主流。

光学市场陷入价格战

其实,细细观察整个光学市场可以发现,虽然说今年数家模组厂如联创电子、瑞声科技、天实精工等摄像头模组厂商均有扩产,不过整个摄像头模组厂商的竞争依然存在,且随着产能的释放,竞争更为激烈。

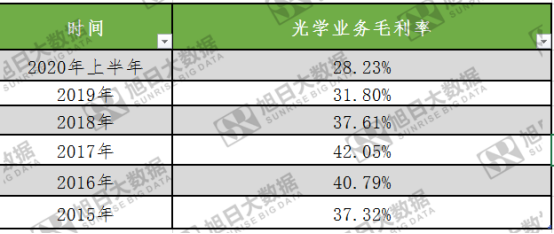

对于这一点从各家的毛利率上便可察觉。观察君在细细观察近年来联创电子光学业务的毛利率时发现,从2017年开始,联创电子的光学毛利率同比均出现下滑,而今年上半年其光学业务为28.23%。

要知道,联创电子的光学业务包含的产品不仅有手机摄像头模组、手机镜头也包含车载镜头等产品,所以光学这一领域的竞争态势可想而知。

那么原本就已竞争激烈的光学市场,为何还有厂商去选择扩产呢?观察君获悉,有些厂商确实产能不足,但是有些是基于战略的考虑,例如去获得更多的市场占有率。

其实,今年还较为特殊,上半年疫情影响整个光学产业,而下半年虽然迎来旺季,但是却遭遇缺芯片的局面。

目前,8寸晶圆供需失衡,中低端手机摄像头模组订单量下滑,下滑期间需要考虑一个问题,扩产的厂商可能会面临资金紧张的问题,另外一方面,如果说摄像头模组厂商订单量恢复过来后,各模组厂在产能逐步释放后,必然会激起又一波价格战。

这也就意味着,明年的摄像头模组市场竞争将更为激烈,那么当扩产摄像头模组厂商产能释放后,没有资金支撑的摄像头模组厂商压力自然倍增。

旭日大数据

2020-11-27 09:54

旭日大数据

2020-11-27 09:54

潮电智库

05-08

阅读(8758)

原创专栏

潮电智库

05-08

阅读(8758)

原创专栏

旭日大数据

12-27

阅读(3923)

原创专栏

旭日大数据

12-27

阅读(3923)

原创专栏