销量增长182.3%达4960万片,收入增长178.3%达35.2亿

2019年9月3日华显光电(HK:00334)发布了今年的中期报告,内容显示受惠于大客户对订单的需求提升,上半年华显光电销售量达4960万片,同比上升182.3%。报告期内营业额达人民币35.2亿元,同比上升178.3%;其中贴合LCD模块产品(不包括加工LCD模块)营业额为人民币29.0亿元,同比上升206.4%,非贴合LCD模块产品营业额为人民币5.98亿元,同比上升88.4%。报告期内部分产品的原材料由客户直接提供,故该等原材料成本并未反映于相关产品的销售价格内,导致销售价格下降。然而,由于产品组合改善,整体平均销售价格同比上升2.1%至人民币73.4元(不包括加工LCD模块)。

华显光电表示,从今年6月份开始提供加工服务,根据此前披露的公告内容显示,华显光电主要为TCL旗下的华星光电提供OEM模组代工业务。此项新业务模式可降低本集团的采购成本及存货管理成本,以致毛利率较销售本集团制造之LCD模块高,亦可减少由原材料成本波动带来的风险。报告期内加工服务营业额达人民币2000万元,占总销量4.0%。

获利1310万元实现扭亏为盈

报告期内受惠于销量增长,华显光电实现毛利人民币7700万元,同比上升219.5%。毛利率录得2.2%,同比增长0.3个百分点。

毛利率没有明显改善的原因为:

1)为积极抢占市场份额,提高销售规模,争取与客户建立长远的稳固关系,本集团采取了较进取的价格策略;

2)原材料成本高居不下。

华显光电报告期内录得母公司拥有者应占溢利达人民币1310万元。股东应占溢利为1312.2万元,而上年同期取得股东应占亏损为1189.6万元,实现扭亏为盈。每股基本盈利为0.63分。

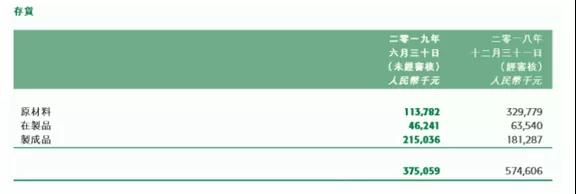

华显光电的存货控制有所好转,原材料库存减少明显

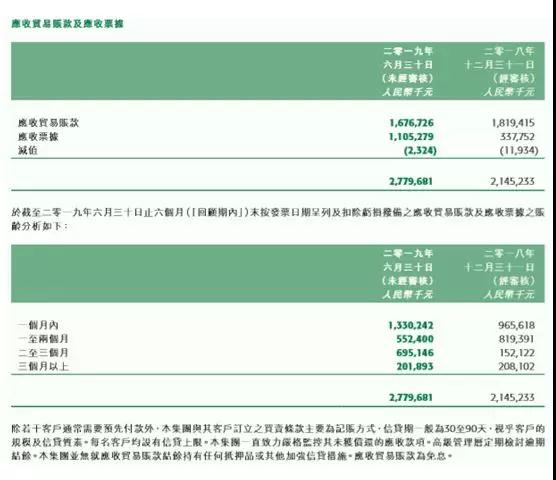

华显光电的应收账款账期比较正常,应收票据增长较多

华显光电的主要产品转向全贴合触控显示一体化模组,对提升其产品单价十分有利

业绩主要依托华星光电

华显光电表示,报告期内由于品牌客户下达新订单,销售市场更为集中。来自中国的营业额为人民币32.1亿元,占本集团总营业额91.1%。中国成为本集团最大的单一市场。来自香港及其他地区(包括韩国、泰国及土耳其等)的营业额分别为人民币2.38亿元及人民币7,230万元,分别减少20.0%及65.1%。

华显光电认为由于公司一直致力深化与其母公司深圳市华星光电技术有限公司及其附属公司(统称「华星光电」)的合作,凭借双方面板模块一体化的商业模式,积极争取一线品牌客户的青睐。继2017年华显光电与华星光电合作打入中国一线品牌客户供应链后,华显光电可与众多国际一线品牌客户建立合作关系,预期从长远来看可协助建立稳固而强大的客户基础。随着华显光电透过与华星光电合作接获更多一线品牌客户的订单,高端产品占本集团的总销量亦因此持续提升,当中LTPS产品销量(作为本集团整体销量的一部分)由去年同期的38%提升至88%;而全屏幕产品的销量提升至90%。

同时,为了满足来自一线品牌客户日益增长的需求,武汉华显光电技术有限公司(「武汉华显光电」,华显光电及武汉华星光电技术有限公司的合营企业)生产厂房自2018年下半年起不断进行设备及生产线改造,于扩大生产线后,其于2019年及2020年分别能够实现年产能约6,000万片及1.20亿片。凭借产能扩大,华显光电能够承接更多来自客户的加工订单,从而推动华显光电作为原始设计制造商(ODM)之业务并加强资源有效运用。

展望未来,华显光电表示国际政治经济格局仍存在诸多不确定因素,中美贸易摩擦不断升级令市场投资意欲减低,全球显示行业出现下行压力,市场参与者保持观望态度。虽然华显光电在深化与华星光电垂直整合的进程中卓有成效,但在5G技术商用化以及柔性AMOLED终端产品得到广泛认受前,半导体行业的供需不平衡将令市场竞争格局日益严峻。

华显光电一方面会利用现有合作关系,继续巩固客户基础,抢占市场份额;在武汉华显光电扩产的同时,积极降本增效,力求产业效率和效益极大化;另一方面华显光电将加强研发,提升并储备前沿屏幕显示技术,包括屏下指纹及AMOLED技术,为新时代的到来奠定良好的运营基础。除此之外,华显光电也在积极部署智能家居及车载显示市场以把握该等市场的庞大机遇,横向拓宽自身业务。

从TCL的中期报告中可以看出,华显光电的主要面板提供方TCL华星武汉t3项目产能已经从设计产能45K提升至50K/月,是全球单体产能最大的LTPS工厂;上半年实现中小尺寸出货面积66.8万平方米,同比增长4.58倍;出货量达到5,779万片,同比增长超过3倍;实现销售收入70.9亿元,同比增长超过4倍。

TCL还表示,TCL华星未来5年中小尺寸预计可达到26%的复合增长率,增速居行业前列,目前LTPS-LCD产品市场份额已达全球第二,柔性AMOLED竞争力将快速提高。TCL华星的LTPS技术在COF窄边框以及屏下指纹等领域的研发能力及产品生产良率已达到国际一流水平,对全球前六大品牌手机厂商的出货占比超过80%;柔性AMOLED面板的屏下摄像、折叠屏等产品即将量产。

据李星从行业中了解的信息显示,由于原苹果手机面板供应商JDI为了生产苹果iPhone XR手机面板后,由于产品的量产制程不同,暂停了对中国国产品牌的供货,这部分订单也快速的被深天马、武汉华星和昆山友达给分食,特别是华为手机的订单需求,基本上消化了武汉华星和华显光电的大部分产能。

其中武汉华星和华显光电为了消化其产能,在报价上相对积极,不过也正是受益于薄利多销的原则,让武汉华星的产能得到了快速释放进入满产状态,同时也让承接后段模组加工业务的华显光电同样在产能和销量上得到了迅猛增长。

不过,从李星的观察来看,随着武汉华星的LTPSLCD面板满产,华显光电的业务也几乎到了天花板,加上华显光电与华星光电的业务慢慢转向来料OEM代工模式,后续的营业收入肯定会受到较大的影响,但获利能力仍然能得到基本保障。

华显光电后续的另一个突破方向,就是继续代工武汉华星光电的AMOLED后段模组,这部分的增量将是华显光电未来业务增长的主要来源。

华显光电的业务特点十分明显,也就是深度绑定在华星光电的业务上后赚取合理的加工费,不再容易重回亏损状态,但想要得到大的发展与突破,还得看其后续的ODM业务开拓能力。

李星

2019-09-04 14:58

李星

2019-09-04 14:58

李星

12-06

阅读(4719)

原创专栏

李星

12-06

阅读(4719)

原创专栏