臻鼎、欣兴、东山精密、日本旗胜和台湾华通,全球PCB行业前五大厂家在泰国都已布局了生产基地。

中国PCB行业十强厂家都在积极布局海外生产基地,其中7家已经在泰国布局了生产基地。

公开信息显示,中国PCB行业百强厂家,超过四分之一在2025年之前将在泰国、越南或马来西亚建立生产基地。其中,布局泰国的占绝大部分。

单纯从上述信息来看,出海泰国是中国PCB厂家高歌猛进的高光时刻。然而,潮电智库透过中国PCB上市公司的财务数据却看到,到泰国或东南亚布局海外工厂,其实已成为中国PCB厂家未来生存和发展的拐点。

如果说2023年是中国PCB行业洗牌的时间轴,那么到泰国或东南亚布局海外工厂,则是PCB行业洗牌的地域分水岭。

行业增长和贸易关税的双重压力

3月,印度财政部税收局通报称,接受印度商工部于2023年12月29日对原产于或进口自中国内地和香港的印刷电路板(PCB)作出的反倾销终裁建议,决定基于CIF(到岸价)征收为期5年的反倾销税,分别为中国内地0~75.72%、香港特别行政区30%。

而以苹果、戴尔和惠普为代表的美国企业相继提出将生产和供应链从中国大陆迁出的要求,戴尔更是要求到2027年100%的生产和供应链必须在中国大陆以外的工厂生产。

这意味着,未来两年中国生产的手机和笔记本全球占比均下降至50%以下,同样下降还有服务器。

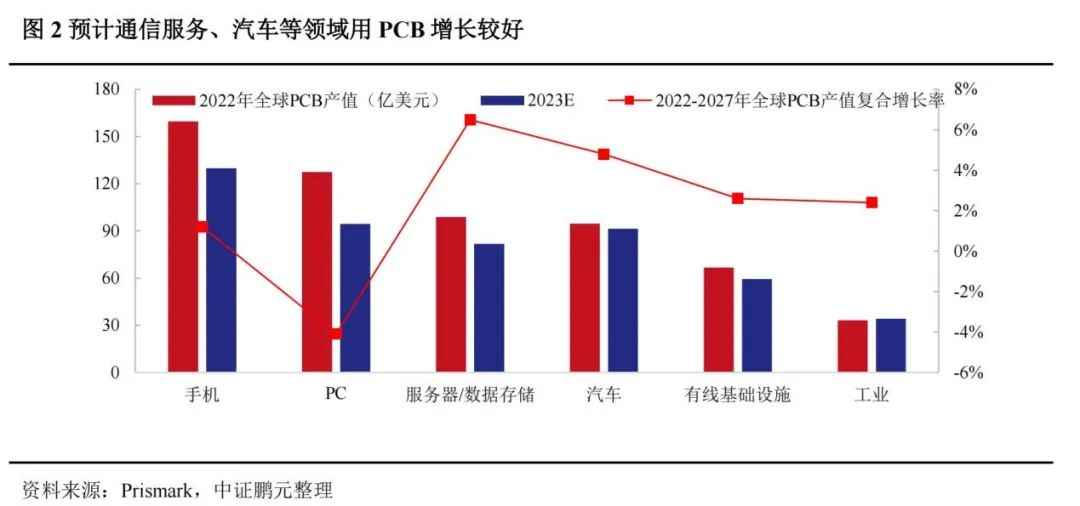

要知道是,手机、电脑、服务器等行业PCB需求量占全球占比高达66%。

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

未来五年,对PCB需求增长最迅猛是是汽车电子、服务器和通讯设备。

而现在,高速发展的中国新能源汽车厂家同样在贸易关税的大棒下,争相出海。

所有的所有,基本构成中国PCB厂家集体出海的大背景,也拉开了中国乃至全球PCB产业再次大迁移的大幕。

有钱才能出海

不过,PCB厂家建海外生产基地,并不是有个简单厂房、组建几条流水生产线那么简单。

潮电智库在泰国巴真府和大城府看到,正在修建的PCB工厂,全部都是水泥砖墙结构,以及废水处理等系列工程,是绝对的重资产投入。

从中国PCB上市公司已公布的泰国工厂投资额,基本都在5亿元人民币以上。

尴尬的是,2023年全球PCB市场产值695亿美元,同比下滑15%,下滑幅度是是20年来最大的。

市场需求不足、PCB 产品供大于求引发的行业内卷,中国本土市场成为重灾区。有上市公司在2023年财报中表示,全年产品平均单价同比下降了15%。

潮电智库估算,2023年中国PCB行业百强的70%厂家,都处于亏损状况。侥幸盈利的厂家,大部分都是依靠海外大客户,以及海外市场的高毛利。

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

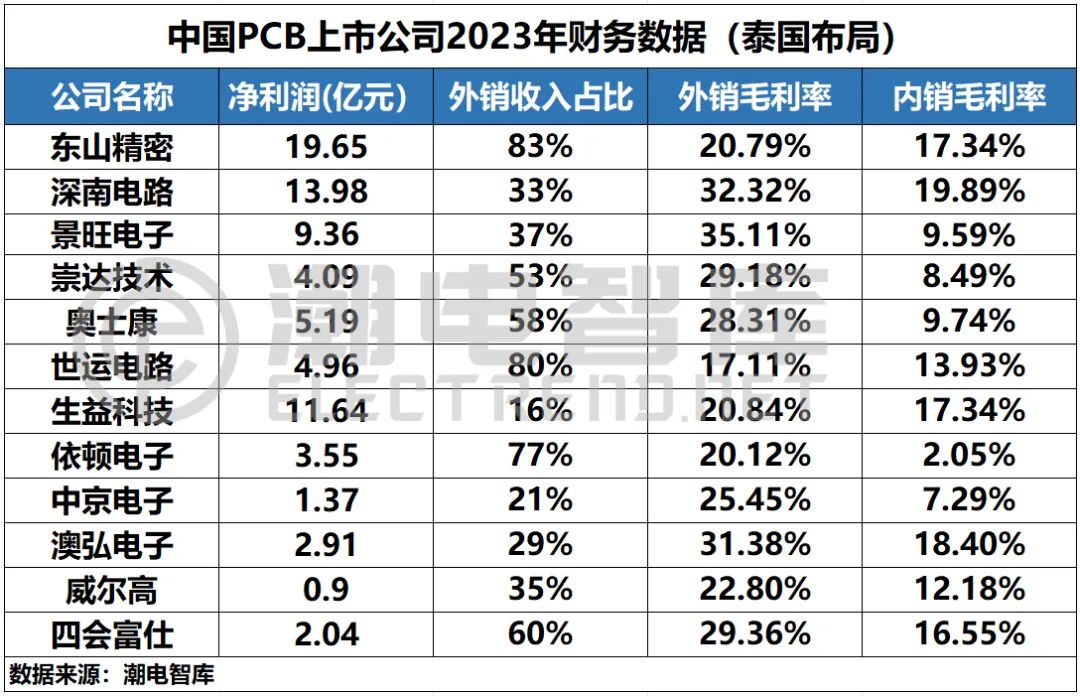

基于此,潮电智库特意罗列了12家已经布局泰国,或者准备在东南亚布局工厂的PCB大厂,该12家PCB上市公司的2023年盈利状况都非常良好,也成为可以布局海外生产基地的资金基础。

综合12家PCB上市公司的2023年财务数据,值得注意的是有三点,一是这些PCB厂家外销毛利率水平基本都在20%以上,最高甚至达到了35%;二是,这些PCB厂家外销毛利率水平全部高于内销;三是,结合外销收入的占比,这些PCB厂家盈利根本原因绝大部分是海外客户。

为什么是泰国

中国乃至全球PCB厂家之所以更加青睐泰国原因有4个方面,一是环评原因,泰国更愿意接纳有轻污染的PCB产业,环评成本和流程均优于越南。

二是,泰国是全球第九大汽车制造基地和第九大汽车消费市场,而且中国新能源汽车厂家还在争相涌入泰国。

三是,泰国正在承接由中国大陆迁移的服务器和笔记本电脑的产能。

四是,泰国率先商用5G,5G行业应用将诞生巨大本土市场。

尽管中国PCB厂家加速布局海外生产基地,但结合全球当下的经济环境,以及PCB市场状况,估计能实现海外布局的中国PCB厂家行业占比也不会超过40%。

剩下60%的中国PCB厂家未来道路也该何去何从?

试想一下,拥有海外工厂的中国PCB厂家,一方面可以获得稳定的海外客户订单,甚至可以获得更多海外订单;另一方面,这些PCB厂家拥有更多资金,维护国内本土市场的城池。

所以,没有布局海外工厂的中国PCB厂家未来的命运似乎已清晰可见:不是大鱼吃小鱼,不是等着被收购,很可能是直接被淘汰。

因为,全球PCB行业的产能在过剩,PCB泰国投资热,变相地加剧了全球PCB产能的过剩。

潮电智库

潮电智库