随着砷化鎵代工厂—稳懋第四季度法说会的召开,其全年市场概况、技术蓝图、营运策略、营运结果与展望等情况也随之浮出水面。

稳懋2018年营收达到173.1亿元

日前,稳懋举行了第四季度法说会,根据会上内容显示,第四季度稳懋营收42.14亿元,较前一季增加4%,较前一年同期减少24%。

稳懋在会上表示,2017年第四季度正是第一次3D感测大量出货的旺季,所以2017年第四季度,稳懋的营收大幅增长。

其进一步指出,2018年第四季受惠于产品组合较佳及金价回升而产生存货评价回冲利益,因此营业毛利率较前一季增加7个百分点回升到32.6%,营业净利率较前一季增加8.1个百分点来到18.7%。

根据报告内容显示,稳懋累计2018年合并营收为173.1亿元,年成长1.48%,营业毛利为54.15亿元,合并毛利率为31.28%,营业净利为32.05亿元。

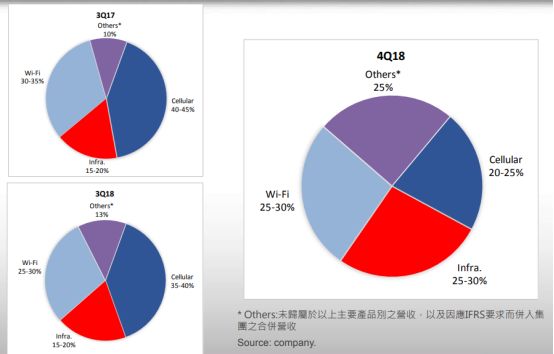

以产品类别来看,去年第4季稳懋Cellular占比从第3季的35%到40%降至20%到25%,Infra占比从第3季的15%到20上升至25%到30%,WiFi约占25%到30%,其他占比从第3季的13%攀升至25%。

在法说会上,王郁琦表示,2018年下半年稳懋历经了数个主要客户进入库存调整阶段,但过去第四季度营收在非手机相关应用的支撑之下略低于第三季度,由于产品组合较佳,营业毛利率回升到了32.6%的水准。

2018年合并营收达到173.1亿元,年成长1.48%,连续第4年创下历史新高,其中又以3D感测相关光电元件营收年成长达40%表现最佳,非手持式相关产品营收年增长也超过25%。

在3D感测部分,王郁琦表示,3D感测应用范围愈来愈广,从目前的脸部辨识、手势辨识逐渐拓展AR/VR及汽车LiDar,预估2018年到2023年3D感测市场年复合成长率将大于30%,虽然投入竞争的厂商增加,但公司目前未感受到太大压力,至于光通讯部分,公司与超过20个顶尖客户共同合作开发中。

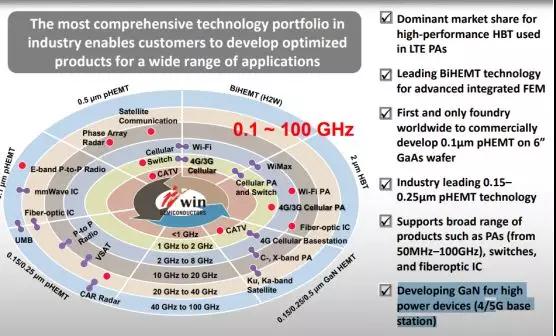

此外,在报告中,稳懋管理层人员对其技术蓝图也做出了说明。根据报告内容显示,在技术蓝图部分,稳懋具有工业上最全面的技术组合使客户能够为广泛的应用开发优化的产品,该公司高性能HBT在LTE PAS中的主导市场份额;具有领先的BiHEMT先进集成有限元技术、在全球第一个和唯一的铸造车间,在6"GaAs芯片上商业上开发0.1µmPHEMs;具有行业领先的行业领先0.15-0.25m PHEMT技术;支持广泛的产品,如PAS(从50 mhz到100 ghz)、交换机和光纤集成电路;研制大功率器件GaN(4/5G基站)。

而在营运策略方面,稳懋集中在四大领域。其一投资于能力,以抓住需求增长,并通过产品重组提高利润率;其二,投资于技术以保持竞争优势并保持领导地位;其三,利用技术和制造专业知识提高效率和降低成本;其四,在现有和新的市场发展上获得新的客户,使得客户群多样化。

展望未来,稳懋管理层人员在会上表示,5G和光电元件将是穩懋两大成长引擎。

2019年机遇与挑战并存

稳懋管理层在法说会上表示,跨入2019年,对稳懋而言既是充满期待的一年,也是充满挑战的一年。期待的是,5G世代即将到来,全球有机会在2019年目睹5G手机的推出,部分国家将局部开始体验5G联网。

稳懋也有多个与5G手持式装置及基础建设相关的研发计划及客户认证正在进行中,为2019年开始之后的数年做准备,同时,在手持式装置3D感测及光电组件上也有更多的技术发展及客户在进行布局中。

挑战的是,碍于各国5G时程不一,短期内基础建设未到位,普遍认为2019年5G发展将处于非常初期的阶段,普及率应该还很低,在新旧通信规格交替之际,短期内4G智能型手机需求成长趋缓,加上国际区间强势对抗冲击全球经济等,都为2019年的整体需求投下变量。

所幸,稳懋不断关注最新技术的走向,持续投入研发,积极参与客户的开发计划,得以见证许多未来供应链的发展,更加确定我们走在一条正确的道路上,蓄积未来成长的能量。

而随着时间的推移,稳懋1月份的业绩情况也已出炉。不过,受传统淡季及终端需求疲软的影响,稳懋今年1月营收12.57亿元,月减11.96%、年减22.99%。

稳懋管理层预估,在传统淡季加上终端需求不振的效应之下,2019年第一季度营收预计将较2018年第四季度下滑high-teens百分比,同时第一季可能因产能利用率下降之影响,毛利率预计约与2018年第三季相当。

虽然今年第一季度穩懋的营收有所下滑,但稳懋对今年营运并不悲观,该公司管理层表示,首季是营运谷底,第二季起各项应用将逐步回升,但各业务拉货高峰时间不一,加上变数仍多,现阶段较难预测,另下半年将有新需求出来。

孙俐俐

2019-02-19 15:11

孙俐俐

2019-02-19 15:11

TechWeb

04-24

阅读(5938)

行业资讯

TechWeb

04-24

阅读(5938)

行业资讯