如果说,前两年的智能手机产业足以用“如履薄冰步步为营”来形容的话,那么,当前的智能手机产业则处处透露着恐慌的不安,这种不安在手机产业链体现的更加显目。龙头企业面临自身突破瓶颈与后来者追赶的危机,靠后的企业则濒临被淘汰的危局。

在这种情况下,资本运作,似乎成为必然的手段,如果有效的利用资本力量拓展产品线吞并上下游供应链来提升盈利能力,早已成为A股供应链众多企业的首选。更为严重的是,这种现象不仅仅体现在供应链端,并且已经蔓延到ODM和OEM等制造段,效仿富士康模式在国产手机供应链中显得尤为重要,且这种趋势还将进一步蔓延,这对于供应链端的配件供应商而言,显然不利!

据手机报在线(http://www.shoujibao.cn/)长期观察,在过去的2017年中,围绕手机供应链展开的收购并购案件实在太多,同时众多企业谋求上市,或独立IPO,或借壳曲线上市,这也从侧面体现了资本在竞争局势十分惨烈的手机供应链中的重要性。进入2018年后,这种趋势虽然有所缓和,但是并未终止,收购与并购、IPO、借壳等字眼在手机产业中依然是高频率词汇!

8月5日,据手机报在线(http://www.shoujibao.cn/)查询得知,作为去年新上市的A股企业,飞荣达发布公告表示,公司拟以3.23亿元的价格分别收购广东博纬通信和润星泰各51%股权,通过这笔收购可以看出,飞荣达此次收购的目的主要在于整合上下游以及拓展产品线。值得一提的是飞荣达的石墨片散热材料,其就供应给华为Mate10。

3.23亿元:飞荣达分别收购博纬通信/润星泰各51%股权

2017年初,飞荣达成功上市,其主要从事电磁屏蔽材料及器件、导热材料及器件的研发、设计、生产与销售,能够为客户提供电磁屏蔽及导热应用解决方案。主要产品包括电磁屏蔽材料及器件、导热材料及器件及其他电子器件等三大类。

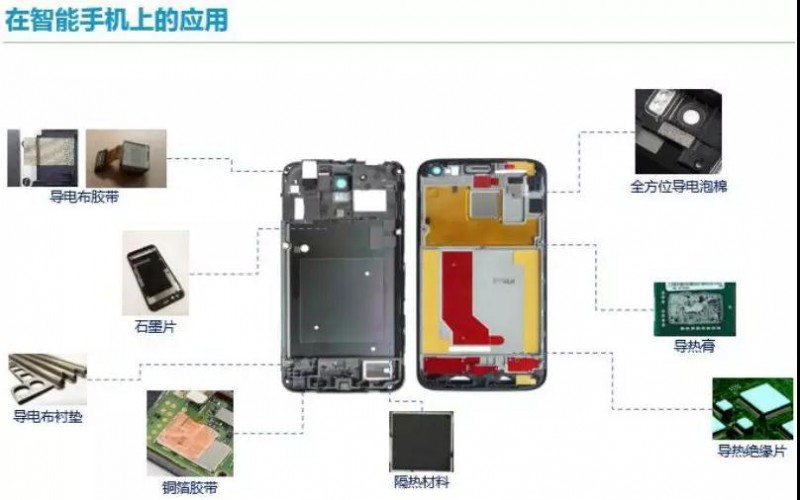

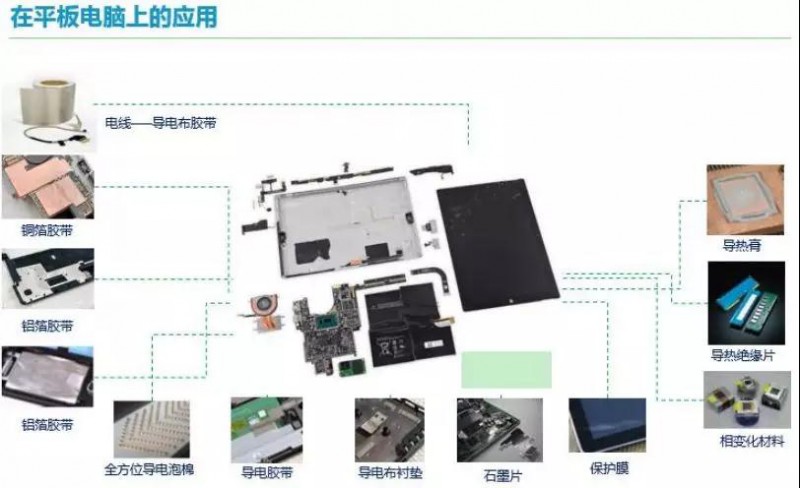

其中电磁屏蔽材料及器件包括导电塑料器件、导电硅胶、导电布衬垫、金属屏蔽器件、吸波器件和导电胶等;导热材料及器件包括导热界面器件、石墨片、导热石墨膜等;其他电子器件包括单双面胶、保护膜、标识产品、绝缘片、防尘网等。产品线所涉及涵盖的领域广泛,如通讯通信设备,电子计算机,智能手机,汽车电子,家用电器等

从客户群体来看,飞荣达客户包括华为、中兴、苹果、三星、OPPO、vivo、小米、魅族、联想、微软、富士康、戴尔、诺基亚、和硕、新美亚、捷普和伟创力等。其工厂主要位于深圳、昆山、天津以及常州(筹建中)。

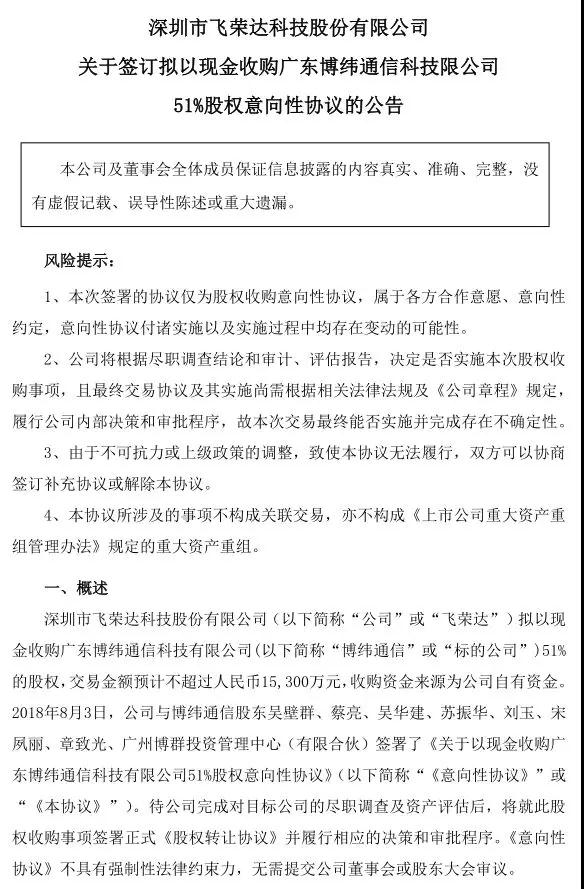

8月5日,据飞荣达发布公告表示,深圳市飞荣达科技股份有限公司(以下简称“公司”或“飞荣达”,甲方)拟以现金收购广东博纬通信科技有限公司(以下简称“博纬通信”或“标的公司”)51%的股权,交易金额预计不超过人民币15300万元,收购资金来源为公司自有资金。

2018年8月3日,公司与博纬通信股东吴壁群、蔡亮、吴华建、苏振华、刘玉、宋夙丽、章致光、广州博群投资管理中心(有限合伙)(乙方)签署了《关于以现金收购广东博纬通信科技有限公司51%股权意向性协议》。

据了解,广东博纬通信科技有限公司位于广州市,是一家集移动通信天线研发、生产、销售及工程服务为一体的高科技企业。公司主要以客户需求为导向,追求技术创新,为客户提供先进的技术方案、优质的产品。博纬通信重视自主研发和技术创新,核心研发团队由海归博士和经验丰富的工程师组成,并与多家高校建立了密切的合作关系。公司生产的超宽频电调天线、多频段电调天线、高容量多波束天线被广东省科学技术厅认定为广东省高新技术产品。

乙方承诺标的公司于2018年度、2019年度、2020年度经审计的合并报表口径下归属于母公司股东的净利润分别不低于人民币1200万元、2400万元、3600万元。

飞荣达表示,博纬通信自成立以来一直深耕于基站天线的研发、生产与销售,有着优秀、高效的研发团队、成熟稳定的海外市场及客户,领先的技术、优质的产品品质目前可满足国内外4G、5G等多网络制式的多样化产品需求,在移动通信天线领域具备较强的市场竞争力。

本次股权收购完成后,将成为公司对5G战略布局的重要一步,飞荣达与博纬通信将一起建设研发、营销及客户服务的资源共享平台,构建新的利润增长点,实现双方品牌的协同发展。本次收购将有利于公司整合业务资源,进一步完善公司产业链,符合长期经营发展战略。

此外,飞荣达还发布公告表示,深圳市飞荣达科技股份有限公司(以下简称“公司”或“飞荣达”)于2018年8月3日与珠海市润星泰电器有限公司(以下简称“润星泰”或“标的公司”)及润星泰自然人股东任怀德、张莹、李晓武签署了《关于以现金增资并收购珠海市润星泰电器有限公司51%股权之意向性协议》(以下简称“《意向性协议》”或“《本协议》”),决定拟以自有资金以增资和股权收购的方式取得润星泰51%的股权,交易金额预计人民币17000万元。

据悉,润星泰主营业务为生产半固态产品和压铸轻合金产品等,主要代表产品为4G/5G基站壳体、散热器、滤波器、天线基座,新能源电动汽车电池、电控、电驱、减速器、底盘等部件的压铸结构件,机器人及智能装备的连接臂、电控散热器、操作面板等。

本次交易完成后,润星泰将成为公司的控股子公司,一方面深化各方的产业创新协同,另一方面通过整合公司的客户资源优势和润星泰的产品特点及优势,实现业务渠道融合及优势互补,促进业务协同发展,进而增强公司的综合实力。

毛利率提升上半年净利大增:未来导热材料将快速增长

从飞荣达近两年的业绩来看,其去年业绩并不是很理想,据其公告表示,2017年度实现营业收入103641万元,同比增长22.95%。由于年初手机终端项目新产品开发较多,部分新项目开发推迟量产,项目开发及管理成本上升等因素,致使归属于上市公司股东的净利润较2016年下滑6.68%。

从2017年来看,其电磁屏蔽材料及器件销售得益于客户智能手机市场销售份额增加而稳步提升,自主研发的材料及产品类别在优质客户的产品中得以更广泛和普遍的应用;导热材料及器件由于通讯设备市场处于4G到5G的过渡期,需求显著放缓而导致销售额同比略有下降,销售占比不及预期;其它电子产品器件由于智能手机终端相关需求旺盛,销售额增加。

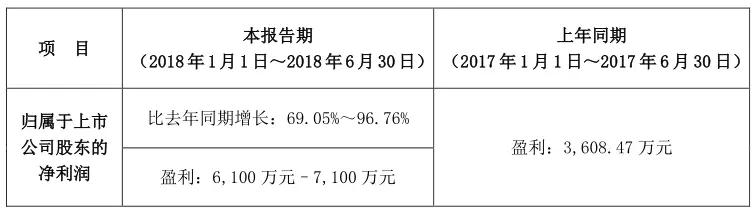

所幸的是,到了2018年上半年,其净利润同比大增69.05%-96.76%到6100-7100万元,据其表示,公司表示,做出上述预测,是基于以下原因:报告期内,公司经营计划有序开展,公司营业收入稳定增长,毛利率同比有所提高,环比保持稳定,维持较好的盈利水平。同时汇率波动使得本期汇兑收益增加。预计2018年1-6月非经常性损益对公司净利润的影响金额约为1068万元。

值得一提的是,据飞荣达强调:创新开发出全新一代塑料天线振子,技术领先。天线振子用于导向和放大电磁波,是基站天线的核心器件,5G时代Massive MIMO(大规模天线阵列)技术的应用,单面天线的振子数量将会从4G最多16个大幅增加至64、125甚至256个,原有铸造工艺、钣金工艺的天线振子因重量和体积大,将不能满足要求。公司与5G基站主流设备商紧密合作,创新开发出全新一代塑料天线振子,工艺与4G完全不同,具有独特技术优势,未来有望成为新的业务增长点。

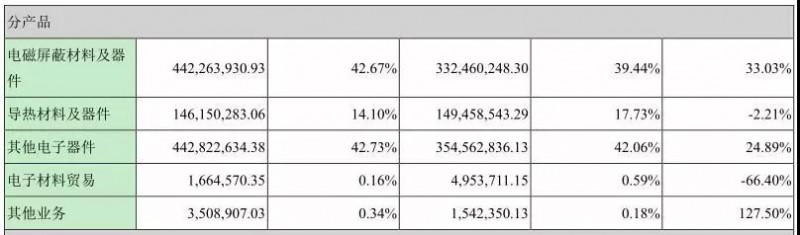

从飞荣达2017年各大业务板块情况来看,其主要营收来源于电磁屏蔽材料及器件,而导热材料及器件的销售额为1.46亿元,占比只有14.10%,相比2016年还有所下降!在这三大业务中,导热材料及器件的毛利率也只有19.75%,相比电磁屏蔽材料的25.59%以及其他电子器件的30.12%明显要低很多。

但是,据笔者从行业中了解到,到了5G时代,智能手机对电磁屏蔽材料以及导热材料的需求势必将会快速上升,其中电磁屏蔽材料的采用将防止对人体造成伤害,这点在无线充电市场仍有望应用,同时,5G时代,智能手机的运算处理能力都将会快速提升,无疑对散热材料的需求将会很旺,但是从目前来看,导热材料主要是日本以及中国台湾厂商在从事,届时,飞荣达将有望在该市场收益!

手机报在线

2018-08-06 11:21

手机报在线

2018-08-06 11:21

手机报在线

05-17

阅读(14002)

资本市场

手机报在线

05-17

阅读(14002)

资本市场