7月23日,Google母公司Alphabet发布了截至2018年6月30日的第二季度财报。如果按照正常的节奏,这应该依旧是一份稳健的财报,与Alphabet此前发布的诸多财报在节奏上保持一致;只是由于欧盟前不久开出的一大笔罚款,让这份财报显得有些与众不同。

财报公布后,Alphabet股价在盘后出现大幅度提升,随后有小幅度下降;Alphabet的市值也达到8376.7亿美元。

一份受到欧盟罚金影响的财报

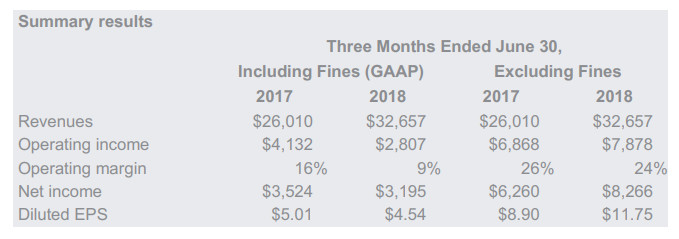

我们先来看一下本次财报中体现的一些关键数据:

Q2营收为326.57亿美元,比去年同期的260.1亿美元增长了26%;

Q2运营利润为28.07亿美元,占比9%。

Q2净利润为31.95亿美元,去年同期为35.24亿美元。

很显然,无论是运营利润还是净利润,Alphabet Q2的表现都不正常。不过正如上文所言,其实上述数据是受到了欧盟罚金的影响。7月18日,针对Android反垄断案,欧盟宣布对Google开出43.4亿欧元(约合50亿美元)的创纪录罚单;虽然这笔罚单是在7月份开出,但是Alphabet却选择将其计入到Q2财报中去。

值得一提的是,2017年6月27日,欧盟委员会向Google开出24.2亿欧元的创纪录罚单,理由是Google违反欧盟的反垄断规定,利用其在网上搜索引擎领域接近垄断的地位,将客户引向Google购物服务,从而冲击了更小规模购物搜索引擎服务商的发展。这笔罚款同样被记录在Alphabet的2017 Q2财报中,导致2017年Q2的财报也出现了类似的情况。

不过相比较之下,显然今年这笔数额更大的罚款对当年Q2财报的影响更大。

为了说明更加真实的公司发展状况,Alphabet也特意在财报头部列出了排除欧盟影响之外的数据结果。数据显示,如果扣除罚款影响的话,其实Alphabet的本次财报表现依然是稳健的:

2018 Q2的运营利润为78.78亿美元,占比24%,这是一个健康的数字;

2018 Q2净利润为82.55亿美元,比去年同期的62.60亿美元增加了31.87%;对于Alphabet这种体量的公司来说,可以说是相当能赚钱了。

这样的财报表现,超越了华尔街预期,也缓解了人们对欧洲新隐私规则即时影响的担忧;这也是Alphabet的盘后股价表现良好的原因。

Alphabet的业务表现

在总体表现超越预期的大背景下,我们来看一下Alphabet各个业务的表现。

首先是占据大头的广告。在2018年Q2中,Alphabet的广告营收为280.87亿美元,占总营收的86.01%;而在去年,这一占比的具体表现是87.16%——换句话说,Alphabet广告营收占比比去年出现了下降——这自然是Alphabet喜闻乐见的,说明它对广告业务的依赖又减轻了一些。

在广告业务中,来自Google Properites的营收出现了26.25%的同比增长,来自Google网络成员广告的营收同比增长率为13.61%,前者远远高于后者。究其原因,Google Properites的付费点击量增加了58%,不过每次付费点击的价格却出现了22%的同比下降;而来自Google网络成员广告的付费点击量几乎没有增加,不过每次付费点击的价格却出现了14%的有效增长。

不过值得重点强调的是Google其他营收的增长。Q2财报中这一数据是44.25亿美元,比去年同期增加了36.53%。Alphabet/Google CFO Ruth Porat表示,这一部分的增长与Google Cloud云服务、Google Play和硬件(包括Pixelbook、Pixel手机、Google Home系列智能音箱等)的关系密切。

尤其是Google Cloud,在财报电话会议中,Google CEO Sundar Pichai重点谈到了即将召开的Google Cloud Next大会,而Ruth Porat则重点表达了该公司在Google Cloud方面的投入正在增加,包括数据中心、基础设施的建设等——这可以说是Google Cloud在上季度的业务动向的后续。

在Google营收之外,来自Other Bets的营收由去年同期的9700万美元增长到今年的1亿4500万美元,连Alphabet总营收的0.5%都不到;而且这部分依旧处于亏损状态,而且亏损从去年同期的6.33亿美元加大到今年的7.32亿美元。考虑到Waymo项目刚刚进入到运行阶段,而其他项目的商业落地都遥遥无期,这样的结果其实也不难理解。

总体来说,如果排除欧盟委员会罚款的影响,Alphabet/Google的整体发展依然可以用稳健来形容。

对于Alphabet来说,除了要保持广告业务的营收增长之外,也要积极开拓广告之外的其他业务板块,使其成为Alphabet/Google继续成长的引擎,以及给投资者以更为庞大的想象空间。

对于广告,Google CFO Ruth Porat表示目前依然有90%的商业贸易是线下的,由此带来的广告形态也是超越于网络广告之外,这也是Google在广告方面的其他机会所在。

在财报电话会议中,Sundar Pichai似乎格外看重Google Cloud的表现,他认为目前云计算市场迎来了一个爆发的拐点——因此这不是一个零和博弈的游戏,而在此过程中企业如何选择云服务会显得更加重要,因为迁移的成本是非常高的;他还认为一定会有一些企业在数字化转型的过程中同时选择多家云服务。总之,Sundar Pichai试图表达的是,Google Cloud将会有大量的机会存在。

不管未来怎样,至少对于一家即将迎来20岁生日的互联网公司来说,Google/Alphabet目前的各方面表现看起来依然非常稳健,但来自欧盟的天价罚款似乎是它成为巨头之后无可避免的境遇,这也就是所谓树大招风吧。

雷锋网

2018-07-24 17:56

雷锋网

2018-07-24 17:56

潮电智库

08-15

阅读(5193)

行业资讯

潮电智库

08-15

阅读(5193)

行业资讯

手机报在线

06-21

阅读(9991)

行业资讯

手机报在线

06-21

阅读(9991)

行业资讯