歌尔声学,声学市场内地上市公司的龙头企业,与瑞声科技一样同为苹果供应商,在过去的几年中,苹果订单在其营收占比均超过了20%!然而,仅就声学市场而言,在瑞声科技的强力压制下,众多的声学厂商经营并不理想,诸如共达电声最终被借壳。随后,立讯精密在无法收购美律的情况下,进一步联合美律以及康控,试图分享苹果订单红利,事实证明此举成功!

2018年5月15日,歌尔声学成功跻身MSCI新兴市场指数的234家A股名单。5月22日,歌尔股份在A股上市整整十年。公司也从十年之前的名不见经传,成为如今的人尽皆知。十年之间,歌尔股份营业收入由2008年的10亿元,增长到2017年的255亿元,增长近25倍;归属于上市公司股东的净利润从2008年的1.2亿元增长到21.4亿元,增长近17倍。

然而,这种在手机概念股中少有的优质企业,其从2017年第三季度末开始至今,其开始走向了下坡路!尽管其2017年营收与净利润均维持高增长,但是从2018年第一季度开始,其净利润同比下降近40%,据其公布的2018年上半年业绩预告,预计净利润同比下降高达20%-40%。据其表示,原因在于:公司智能手机客户新机型不如预期,而新市场虚拟现实产品市场增长放缓,公司拓展新业务投入增长。在这种情况下,歌尔声学2018年的业绩增长从何而来让人十分怀疑!

更为严重的是,从2017年第三季度末至今,其股价则一直处于下跌状态,至今已经连续下跌了8各月,累计跌幅超过了50%。对于2018年上半年业绩不佳以及股价下跌,据手机报在线(http://www.shoujibao.cn/)从业界得知,从2017年第三季度开始,其大客户苹果和三星开始下降订单量,而这或许是导致出现上述现象的主要原因所在!

十年业绩翻17倍:股价8个月回到4年前

十年前歌尔声学上市之际,其IPO招股说明书显示,歌尔股份主营业务为微型电声元器件和消费类电声产品的研发、制造和销售,主要产品既包含电声产业链中游的微型麦克风、微型扬声器/受话器产品,又包含产业链下游的蓝牙系列产品和便携式音频产品。

十年后的今天,歌尔股份主业已经涵盖了声学、传感器、光电、3D封装模组等精密零组件,以及虚拟/增强现实、智能穿戴、智能音频、机器人等智能硬件的研发、制造和品牌营销。目前已在多个领域建立了全球领先的综合竞争力。在这十年中,公司保持高速成长,年复合增长率达40%以上。

然而,随着其在声学市场的发展空间受到压制,其不得不转向其它新型市场,通过其近些年来的资本运作可以看出,其正在积极布局以人工智能为核心的虚拟/增强现实、智能穿戴、智能音频、机器人等战略新兴产业,试图在全球众多细分领域占据全球领先地位。

2014年,歌尔股份收购世界顶级音响制造商Dynaudio Holding A/S(丹拿),顺利切入汽车音响领域,打开智能音响研发通道。2015年,公司拿下丹麦音频技术公司AM3D,获得了3D音效增强和3D环绕音效算法能力,为VR等穿戴设备的声学设备提供解决方案。

2016年,公司简称由“歌尔声学”更名为“歌尔股份”,经营范围新增了“机器人与自动化装备、智能机电及信息产品”,这表示歌尔股份在发展道路上开始了新的征程。2017年,公司又斥资2385.18万美元购买Kopin Corporation约9.8%股份,成功与这家提供创新型可穿戴技术和解决方案的企业携手合作。

当前的歌尔声学看似被光环所围绕,然而,从2017年第三季度末到目前,其发展状况却并不理想,股价从2017年11月初的22元/股左右,在短短的8个月时间中,一直处于下降的状态,截至目前,下降幅度累计已经超过50%。而在2017年,其股价从13元每股左右上涨到最高峰的23元每股!不料从11月初开始,一路下跌到目前的11元每股左右,而这一水平正是4年前的状态!

如果说,在2017年第三季度末到第四季度,歌尔声学股价下跌是由大市场环境所导致的花,那么,到了2018年,其股价依然处于暴跌状态,则完全是由其盈利能力所导致:据其2018年第一季度业绩显示,净利润同比下降近40%,同时预计2018年上半年净利润同比下降20%-40%!

不妨把歌尔声学与瑞声科技做一下对比,在过去的十年中,两者作为声学市场的主力军,受益于智能手机出货量的增长,两者的业绩也一路高涨!

据歌尔股份2017年度财报数据显示,在过去的一年中,其营收达到了255.36亿元,同比增长32.40%,这是其营收首次突破200亿大关,而其净利润也达到了21.39亿元,同比增长29.53%。从这一成绩来看,看似十分不错,这在当前的智能手机市场而言无疑十分亮眼!

细分来看,歌尔股份2017年电声器件营收为152.66亿元,占营收比重为59.78%,与上一年相比同比增长39.56%,其中很重要的一个客户是小米,小米在过去一年中出货量的增长显而易见;而电子配件业务去年营收为98.36亿元,占营收比重为38.52%,同比增长26.32%!

再来看看瑞声科技2017年的战果,据瑞声科技2017年财报显示,其2017年营收达到了211.19亿元(前五大客户占比83%),与2016年的155.07亿元相比同比增长36%,其中第四季度营收达到了71.51亿元,与2016年的57.37亿元相比同比增长25%。

此外,净利润方面,2017年的净利润为53.25亿元,与2016年的40.26亿元相比同比增长32%,第四季度的净利润则为18.32亿元,与2016年的15.71亿元相比同比增长17%。不过,在毛利率和净利率方面,其2017年的毛利率下降0.2个百分点至41.3%,当然,这在手机行业依然处于较高的状态,而净利润则下降了0.8个百分点至25.2%!

从其过去几年来看,从2010年到2017年整整8年时间中,瑞声科技的业绩一直处于增长状态中,从声学器件起家,到目前业务涉及到触控马达、射频结构件、光学镜头等多方面业务,并且新业务营收占比已经超过了最初的声学器件业务!

从其2017年具体业务来看,触控马达及无线射频结构件销售额如预期般超过声学分部销售额。受客户渗透率提高所推动,触控马达及无线射频结构件业务贡献总收入的50%,按年上升51%。声学分部继续延续声学表现的加速增长趋势,年度收入增长率为20%,占总收入的45%。

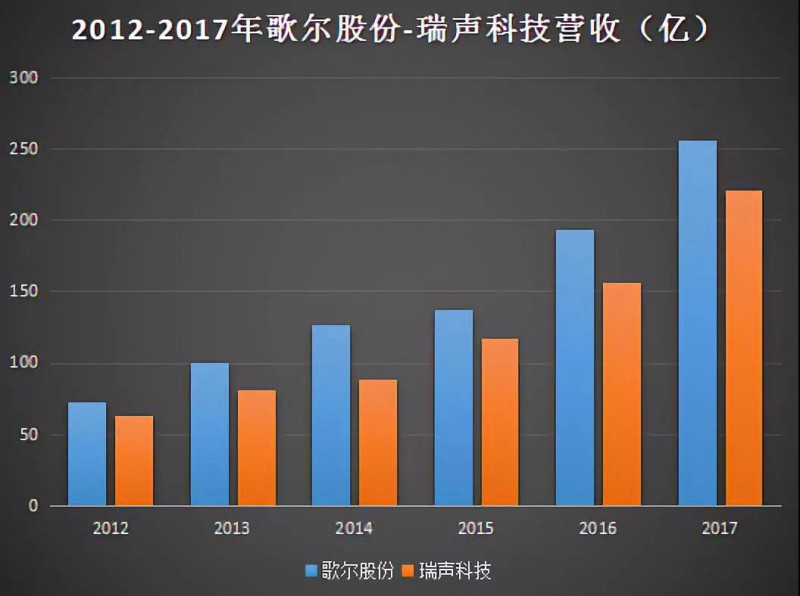

对于一下两者2012年-2017年的营收与净利润,在此期间歌尔股份的营收分别为72.53、100.48、126.9、136.56、192.87、255.36亿元,瑞声科技的营收则为62.83、80.96、88.79、117.39、156.07、221.19亿元!显而易见,歌尔股份营收方面一直力压瑞声科技不少!

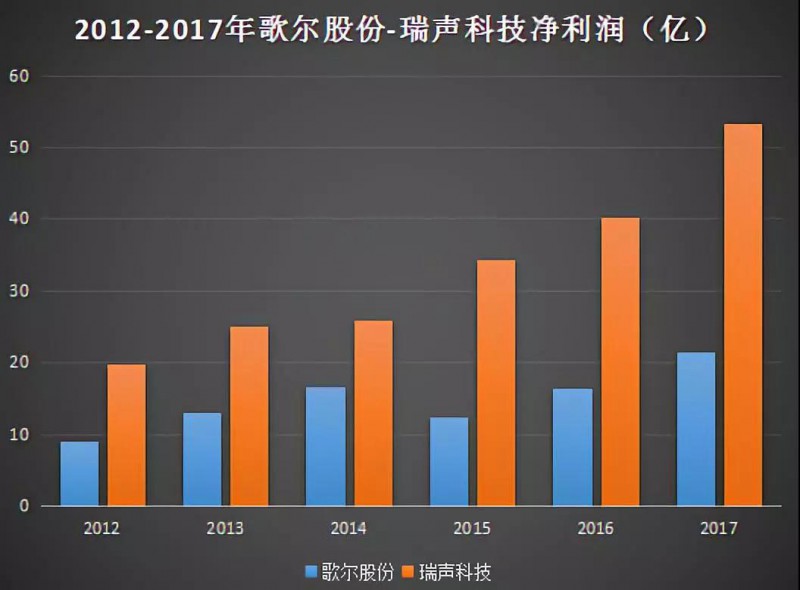

但是从净利润方面来看的话,歌尔股份净利润却远不及瑞声科技,2012年-2017年歌尔股份的净利润分别为9.07、13.06、16.57、12.51、16.51、21.39亿元,相对来说,除了2015年净利润出现大幅度下降以外,其余几年一直稳定增长,不过,瑞声科技净利润增长明显要恐怖一些,分别为19.80、25.12、25.81、34.35、40.22、53.25亿元!

两者无论是在营收还是在净利润方面,过去的5年中均实现了翻倍的增长,此外,我们也可以看出,两者之间存在比增此消的情况,如2014年歌尔股份净利润同比增长26.87%,而瑞声科技在这一年几乎没有增长,到了2015年,歌尔股份业务大幅下降24.50%,此时瑞声科技净利润则同比大增36.74%!到了2016年-2017年,歌尔股份净利润同比增长分别为31.97%、29.53%,而瑞声科技的净利润同比增长分别为34.87%、32%!

据笔者向业界人士了解到,对于歌尔股份与瑞声科技两者而言,最为重要的客户其实都是苹果,正如前文所言,从2014年到2016年,苹果订单在其总营收中的占比分别达到了26.31%、20.18%、26.76%!与此相对应的瑞声科技,苹果订单在其总营收的占别分别为35.1%、28.4%、47.2%!显而易见,对于苹果订单,瑞声科技要所占比例应该要比歌尔股份多出不少!此外,据笔者了解到,瑞声科技由于产品布局高端,而歌尔声学主要是中低端,导致前者的毛利率要远远高于后者,这也是后者营收远远高于后者而净利润却远不及前者的主要原因所在!

苹果声学供应商之战:康控+美律+立讯精密VS瑞声科技

然而,在苹果声学供应商中的瑞声科技与歌尔声学,后者已经无法在该领域撼动前者的地位。而在未来新的市场,两者也已经分道扬镳!

从歌尔声学来看,其更多的是向智能终端市场靠近,计划围绕“大声学、可穿戴、传感器、精密制造”四大产品战略方向,把握“互联网+”时代新的智能硬件产业机遇,以智能移动终端产业为核心,以市场和技术为导向,拓展智能音响、智能可穿戴设备、智能娱乐、智能家居等战略领域新的业务增长点。

据其在2016年财报中表示:公司战略转型方向进一步明确,围绕Hearable、Wearable、Viewable、Robotics四大战略优化产业链布局。公司对内加强运营管理,加大技术研发投入,不断提高新产品开发能力;对外深入推进国际、国内大客户拓展,整合全球技术、研发、市场优秀资源,进一步提升公司整体竞争力。

此外,近些年来,瑞声科技业务来源主要是动圈器件、触控马达和无线射频、MEMS业务,这三者占据了其主要的营收!在新业务方面,瑞声科技目前新业务主要有3D玻璃后盖市场,在该市场,瑞声科技未来希望推出的是一体化整合方案,即:3D玻璃前后盖+非晶合金中框支架+扬声器BOX+受话器+光学镜头,其中3D玻璃、非晶合金中框支架以及光学镜头为瑞声科技新拓展的业务!

其次是在镜头市场,在光学镜头方面,瑞声科技推出了晶圆级玻璃镜头(MLL)。据了解,晶圆级镜头的多重优势与现有解决方案相比,公司玻璃晶圆级镜头(WLL)将成为一项颠覆性的解决方案。

显而易见,对于苹果订单的竞争,歌尔声学已经无法与瑞声科技相互竞争,对于未来新的市场,两者的侧重点则全然不同。当然,如果说,谁能够在未来声学市场撼动瑞声科技的话,那么,我宁愿相信是美律与康控!康控也表示,声学产品预计客户将从7月开始量产,至于高峰期则会落在9、10月,全年营收目标年增 20-30%,获利则力拼年增 20%。

通过上述我们可以看出,对于未来新的市场,瑞声科技主要有两方面:其一是玻璃后盖+非晶合金中框,并且将扬声器、受话器以及光学镜头整合在一起!尤其是光学镜头,这将成为瑞声科技业务增长的新动力所在!然而,就这两大市场而言,无论是前者还是后者,瑞声科技都将面临众多的强者与之竞争!

美律同样为苹果声学器件供应商,早在2015年,美律就通过私募方案引入立讯精密,随后立讯精密获得了美律25.40%股权,如此一来立讯精密便成了美律最大单一股东,然而,美律作为台湾声学器件龙头企业,这笔交易最终以失败告终。

随后,两者的交易继续曲线上演,美律又与立讯精密签订协议,将主营业务为微型扬声器模组的苏州工厂美特51%的股权出售给了立讯精密,苹果订单将由台湾美律接单,再转交给美特生产。换而言之,今年立讯精密为苹果生产AirPod,其主要功劳其实就在于美律!

而在2017年12月份初,立讯精密再次与美律合资成立广东立讯美律电子有限公司,前者出资1.02亿元占股51%,后者出资0.98亿元占股49%!

康控,以连接器业务起家,目前为声学厂商,并跨足塑胶镜头市场。为加大在苹果订单的份额,美律2016年底还投资上游供应商康控,以不超过8亿元的价格将对康控的持股比例从6%提高到16%,并成为康控第三大股东和第一大法人股东(苹果另一大声学供应商歌尔声学同样为康控客户)。

为了提升在苹果订单中的占比,美律除了引入立讯精密以外,同样还入股了康控,2016年底,美律与康控共同宣布,美律经董事会的决议,将参与康控私募案,总投资金额将不超过新台币8亿元。完成认购之后,美律若认购数量达到一万张,则对康控的持股将由此前的 6%,提升到16%的比例。

据了解,康控为美律电声元件上游供应商,从连接器业务起家,美律为产业垂直整合、掌握关键技术及确保电声元件生产品质,决定认购康控私募。美律认购康控私募后,将成为第3大股东,也是最大的法人股东,两者联手的目的无疑抢进苹果新款智能手机供应链,事实证明此举成功!在立讯精密以及康控的协助下,美律在苹果订单方面无疑取得了很大的成功,从其营收来看,其去年业绩大幅度增长!而康控去年业绩与2016年相比也大幅度增长!

上述是在声学市场,而在镜头市场同样如此,前文所言,瑞声科技主要推的是光学镜头,而奇景光电同样如此,但是据市场预计,未来苹果镜头将会以“玻璃+塑胶”为主,苹果手机到1200万画素,堆迭6片塑胶镜头,厚度已超过机身,今年流行混合镜p加g,也就是玻璃加塑胶。业界称为Hybrid lens,或是硅胶光学。而康控则是推出硅胶方案已经送给半导体厂商认证,促使其股价连续两天大涨!除了上述企业在镜头市场加大力度布局以外,值得一提的还有近期对外宣布进军镜头市场的欧菲光,而上述这些企业,大多数都是苹果供应商!

整体看来,对于苹果供应商立讯精密、美律、康控以及瑞声科技的竞争而言,在声学器件领域,美律联合立讯精密在苹果的订单中大幅度提高了其订单占比;在3D玻璃后盖市场,瑞声科技无疑想打入苹果供应商,但是就此而言,蓝思科技、胜利精密同样身为苹果供应商,且在3D玻璃后盖市场同样大力投资,可谓瑞声科技重大劲敌;而在镜头市场,作为瑞声科技新拓展的业务,其同样面临一大批厂商的竞争,而其中最为值得注意的则是康控,康控、美律、立讯精密三方的联手,瑞声科技不得不防!

2018年,是歌尔声学上市十周年之际,我们无法预知,在其成立十周年之际,是否是其溃败之路的开端!

手机报

2018-06-05 11:36

手机报

2018-06-05 11:36

小鑫

05-23

阅读(6054)

原创专栏

小鑫

05-23

阅读(6054)

原创专栏

李星

03-29

阅读(5800)

原创专栏

李星

03-29

阅读(5800)

原创专栏