国产核心知识产权建设和技术投资困难的现状,正随着“中兴通讯被制裁”事件的持续发酵引起越来越多国人的关注。但是,由于资本使用周期长、投入大、盈利难,在“赚快钱”当道的资本市场上,势必不如“来钱快”的金融行业受欢迎。

“吃力不讨好”的高端制造

公开数据显示,京东方在2017年第三季度末的9寸以上大尺寸LCD面板获得了21.7%的市场份额,超越LG的19.3%,首次成为全球第一。同时据BusinessKorea统计显示,京东方在整个2017年液晶显示屏产业的市场份额也已经高达20.7%(注:BOE即京东方)。

数据源引BusinessKorea《China Starts to Go Ahead of Korea in Large LCD Market Shares》(October 5, 2017)

同时,京东方A在今年3月27日发布的《投资者关系活动记录表》中还披露,“京东方2017年新增专利申请量8678件,累计可使用专利数量超过6万件,2017美国专利授权量达1413件, 在IFI Claims发布的2017年度美国专利授权量报告中,全球排名由2016年的第40位跃升至第21位,并以62%的年增长率在TOP50中保持第一名。”

同时,显示面板国产化替代的作用页充分体现在我国显示面板进口数据方面,2012年全年我国进口显示面板503亿美元,而这一数据到了2017年则已下降到301亿美元。

但是这并未能使京东方在资本市场领域获得更多青睐,数据显示截止到今年4月20日,京东方二级市场股价为4.66元,以该公司348亿总股本计算,总市值为1600亿元左右,市盈率约为20倍。而与此形成对照则是,主营业务收入中有70%以上来自于“互联网广告及服务”业务的三六零,市值则高达2700亿元以上,市盈率高达25倍。

“当所有精英都想干金融”

中兴芯片危机爆发后,西湖大学校长施一公早年发表的一篇演讲稿也被媒体多次提及,施教授直言:“当所有精英都想干金融,这个国家一定出了大问题。”但是从资本市场的现状来看,抛开“吃力不讨好”的高端制造去“干金融”,却又是最快捷的“生财之道”;甚至就连以理性和价值投资标榜的部分机构投资者,也在打着“高端制造”的旗号,挣着金融的快钱。

典型者如汇添富基金管理有限公司旗下的汇添富中国高端制造证券投资基金(001725),该基金在其报告中描述的投资目标是“本基金主要投资于高端制造业的优质上市公司”,同时在投资范围中具体描述到:“本基金主要投资于高端制造业的上市公司股票,投资于高端制造业上市公司股票资产占非现金基金资产的比例不低于 80%。”

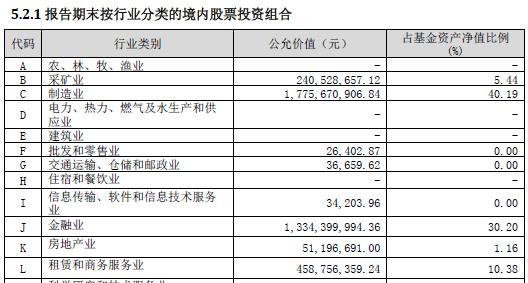

但是根据汇添富中国高端制造基金发布的2018年度一季报显示,该公司持有的股票投资组合中,只有40%的份额被投入到了制造业行业,而配置在金融行业的投资份额则占到了30%。同时,在该基金持有的重仓股票中,前五大重仓股中金融行业就占到了其中3只,唯独有天齐锂业这一只股票或与“高端制造”沾边(天齐锂业主要产品是新能源电动汽车所需电池正极的上游材料)。

由此可见,汇添富中国高端制造基金即便背负着违背投资契约的风险,也不愿在高端制造行业配置较大比例的资产,而宁可退守在金融行业获取更大、更快捷的利润。

中兴困局凸显行业现状

日前,美国商务部发布对中兴通讯长达七年的出口禁令,直到2015年3月,美国公司将被禁止向中兴通讯销售零部件、商品、软件和技术。紧随美国的脚步,其盟友英国也向中兴通讯发出围剿令,英国国家网络安全中兴(NCSC)警告电信行业勿使用中兴通讯的设备和服务。

芯片是集成电路中的硅片,其体积虽小,却是集成电路的核心部件之一。前媒体人秦朔日前撰文称,中兴风波是创新中国的一场冷水浴,是芯片产业的一次空前科普,在大部分高端芯片领域,中国基本还是空白。一枚小小的芯片,背后却是数千亿美元的巨大红海。海关统计数据显示,中国2017年进口集成电路3770亿块,同比增长10.1%;进口金额2601.4亿美元,同比增长14.6%。2017年,中国出口集成电路2443.5亿块,同比增长13.1%,出口金额668.8亿美元,同比增长9.8%。贸易逆差达到1932.6亿美元,同比增长16.4%。

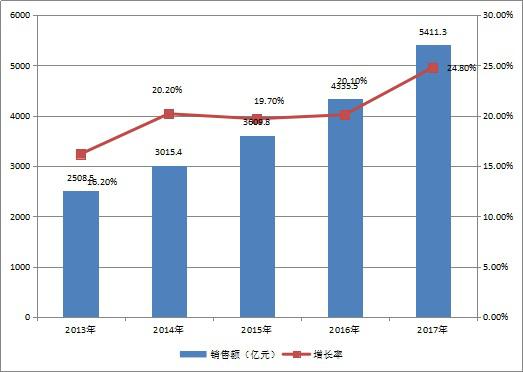

中国集成电路产业对外依存度依然强烈。

图为2013-2017年中国集成电路产业销售额及增长率。图片来源:中国半导体协会

“中兴被制裁给了整个中国的互联网企业家和IT行业所有企业家一记耳光。”京东董事局主席刘强东近期表示。

刘强东说,希望这记耳光能把整个行业打醒,认识到如果我们不能掌握自己的核心知识产权的话,命运终究会攥在别人手里。“核心知识产权的建设,还有技术的投资,都需要很长时间,七年八年,甚至十年都看不到利润,看不到收入,带来的都是亏损,”刘强东说,“但我觉得,作为企业家,这是我们应该坚守的底线。”

陈进 田刚

2018-05-02 09:20

陈进 田刚

2018-05-02 09:20

潮电智库

01-25

阅读(11433)

行业资讯

潮电智库

01-25

阅读(11433)

行业资讯