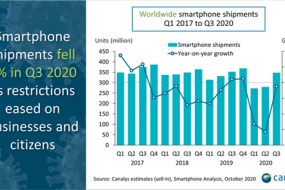

全球技术分析公司Canalys曾发布报告称,2017年中国智能手机出货量达4.59亿部,同比下滑4%,系历史上首次手机出货量出现下滑的情况。中国智能手机高速增长四五年,如今终于遇到了发展瓶颈。

中国市场的智能手机增速放缓,这是必然的趋势,以诺基亚为代表的实体按键换机潮基本结束。工信部发布的《2017年通信业统计公报》显示,2017年全国移动电话总数达14.2亿户,移动电话用户普及率达102.5部/百人,全国已有16省市的移动电话普及率超过100部/百人,4G用户总数达到9.97亿户。也就是说,手机在多个省市已经是人手一部。

面对手机市场饱和的困境,华为、小米、OPPO、魅族、联想、努比亚、中兴、金立等国产机厂商想到了两条路。一是“出海”,向印度、泰国、欧洲等地区前进,IDC的数据显示,2017年中国手机厂商在印度的市场份额达53%,排名前五的厂商分别是三星、小米、vivo、联想、OPPO,有四家厂商都是中国的。

另外一条路,则是学习苹果,向软件市场出发。苹果财报显示,2017年来自服务的营收为(包括Apple Pay、Apple Music、App Store等)312.79亿美元,占总收入的13.1%,并且2017年下半年两个季度来自服务的营收均超过80亿美元。软件应用的营收,在苹果的占比越来越高。所以,即使iPhone在出货量方面不足,软件层面的营收也让其他手机厂商望尘莫及。而国产机厂商也是看中了互联网营收这块“大蛋糕”。

手机厂商联推快应用,旨在自建游戏规则

3月20日,华为、小米、vivo、OPPO、魅族、联想、努比亚、中兴、金立等十家厂商联合宣布发起快应用标准,用户无需下载安装,即点即用,还能享受原生应用的性能体验,快应用的对标对象就是微信小程序以及早前的百度轻应用。

手机厂商联合推出快应用的目的很明确,就是要自建游戏规则,建立一个庞大的行业标准体系,以此来和微信小程序对抗,一旦手机厂商的游戏规则顺利,手机厂商向互联网相关业务渗透问题就得到了解决。

通过建立快应用标准,手机厂商能够获得的优势有:

1)既做“球员”,也做“裁判”。PC时代有一套“入口论”,操作系统、浏览器、搜索引擎都曾是入口的一份子。移动互联网彻底破碎了“入口论”的观点,但这并不妨碍各大互联网公司都在试图建立自己的游戏规则,其他互联网公司都得在这套游戏规则下生存,这样,自己就有了先发优势,不仅能做“球员”,还能做“裁判”,更大程度上为自己公司获取利益。如今推出快应用标准,就有机会自己同时身兼“球员”和“裁判”的角色。

2)彻底绕过互联网巨头们的“触角”。当下的互联网创业环境,一定绕不过阿里、百度、腾讯、今日头条等互联网巨头构筑的“触角”,要么,在流量上受到掣肘,要么在用户层受到掣肘,要么在广告层受到掣肘,总有一条“触角”,是创业公司必定会遇到的。

手机厂商联合推出快应用,则彻底绕过了互联网巨头们的“触角”,一不需要互联网公司给流量,二不需要向互联网公司购买巨额广告位,三不需要互联网公司的底层ID。

手机厂商多年来已经积累了大量用户,每一部新手机的卖出,就意味着手机厂商也因此而获得了一位新用户。综合IDC的数据显示,华为手机(包含荣耀)2013——2017年期间在中国市场的累计出货量为2.7156亿部,小米手机2013——2017年期间在中国市场的累计出货量为1.7665亿部,OPPO手机2013——2017年期间在中国市场的累计出货量为超2亿部,vivo手机手机2013——2017年期间在中国市场的累计出货量近2亿部。

即使直面互联网公司,手机厂商也已经有了足够的底气来与之竞争,并且,手机厂商还隐隐然占据上风,因为其直接占据控制权的最底层。并且,这次手机厂商是以联盟的形式存在,共有9家手机厂商联合发起,并非某一家手机厂商单独发起的。联盟的效果,一定程度上拓展了游戏规则的维度,即使强大如微信,对此也毫无办法,其他的互联网公司,也只能敬而远之。

3)有了游戏规则,手机厂商就有角逐互联网市场的机会。手机厂商在互联网层面的盈利点主要有三个版块,应用商店、游戏、广告。华为公布的数据显示,截止2017年12月,华为应用市场累计下载量超过1200亿次,单日最高下载量5.1亿次,聚集了35万的开发者,月活跃用户达1.6亿。小米公布的数据显示,截止2018年1月,小米应用商店累计分发量突破1200亿。

游戏方面,小米在2015年9月份组建了小米互娱,发力游戏和影视业务。小米互娱在2017年首次亮相CJ大会,并且带来了《小米超神》、《小米枪战》、《小米赛车》三款自研手游。小米互娱副总经理程骏曾透露称,小米游戏渠道的DAU(日活)是1000万+,MAU(月活)4800万+,小米每年与开发者的分账在3亿美金以上。vivo和OPPO也都有游戏中心应用。

广告方面,小米在2016年5月2日推出了小米官方营销平台,提供应用分发、效果推广、品牌传播三个方面的解决方案,其中广告载体主要包括小米应用商店、小米浏览器、小米电视、小米盒子、小米手机自带的新闻资讯APP、小米主题、小米周边的广告生态体系。2017年3月,小米推出了程序化广告交易平台“MAX(Mi Ad eXchange)”。

建立起快应用这个游戏规则之后,手机厂商就有机会再应用商店、游戏、广告这三个方面赚更多的钱,角逐互联网市场。

有了足够的积累之后,手机厂商已经不满足于依靠硬件挣钱,应用软件市场,其也舍不得放弃,一旦快应用的游戏规则成熟,手机厂商在应用软件市场会愈发得心应手。

手机厂商与互联网公司早有争端

据郭静的互联网圈了解,华为、小米、OPPO等手机厂商与互联网公司的争端早就存在,主要表现在应用商店方面。

2015年1月,豌豆荚发公开信称百度手机助手屏蔽了豌豆荚,直到现在,双方仍处于互相屏蔽之中。除豌豆荚与百度手机助手外,360手机助手、应用宝、PP助手这几大第三方安卓系应用商店的竞争也非常激烈,为了争夺行业第一的地位斗争的非常厉害。

面对第三方应用商店的斗争,手机厂商就比较开心了,通过百度手机助手、360手机助手、应用宝、PP助手+豌豆荚这几大平台的竞争,手机厂商大力发展自带的应用商店,并且,针对百度手机助手、360手机助手、应用宝、PP助手+豌豆荚做出了明确的斗争策略:

第一,手机厂商自带应用商店里搜不到第三方应用商店。搜几大头部的应用商店,结果里只会出现手机厂商自己的应用商店;

第二,不给第三方应用商店里软件WiFi环境下自动更新权限。用户在百度手机助手、360手机助手、应用宝、PP助手、豌豆荚这些应用商店里的应用更新,无法直接通过后台自动更新,只能手动,而安卓app的更新速度非常快,动辄就是十来个应用更新,不自动更新的话,非常不方便;

第三,对第三方应用商店下载的应用进行安全检测。当用户在第三方应用商店下载应用后,系统会对该应用进行检测,比如,“该应用安装来源未告知应用是否符合《XX安全审查标准》”,应用商店难道没有自己的审核标准吗?肯定有,可是到了手机厂商这儿,又得来一套手机厂商指定的规则,并美其名曰安全检测。

第四,对第三方应用商店下载的应用进行“官方拦截”。即,当用户在第三方应用下载应用后,系统会提示,该应用建议在官方应用商店下载。

第三方应用商店在这边斗的“你死我活”,却便宜了华为应用市场、小米应用商店们,手机厂商并未大肆公开这种竞争策略,也没有建立统一的“驱逐”标准,一切都是在缄默中进行的。

继应用商店之后,手机厂商们这次实打实地打算从互联网公司口中“夺食”了,联合建立快应用标准,再搞一套游戏规则,而在这套游戏规则之下,波及的互联网公司颇多,不仅是腾讯,也许,靠广告、游戏盈利的公司,都会有所波及。

互联网公司是继续各玩各的,还是会联合一起来与手机厂商竞争呢?目测,前者出现的概率会比较高,互联网公司之间的割据现象非常严重,要想和友商聚合起来“搞大事”,几无可能。

当然,手机厂商的快应用要想真正做起来,也不容易,既要搞定开发者,还得搞定用户,然后还得砸钱推用户习惯,多家联盟的情况下,要做到全部一心也是难,特别是“分蛋糕”的时候容易分不均匀,分不均匀的话,很有可能就要散伙了。

跨界不容易,而向互联网业务迁移,是手机厂商必须的必。

文/郭静,微信公众号:郭静的互联网圈

郭静

2018-03-21 13:49

郭静

2018-03-21 13:49

潮电智库

09-21

阅读(10924)

行业资讯

潮电智库

09-21

阅读(10924)

行业资讯

旭日大数据

03-19

阅读(9945)

行业资讯

旭日大数据

03-19

阅读(9945)

行业资讯