3月8日,中国证监会第十七届发审委召开2018年第41次发行审核委员会工作会议,富士康工业互联网股份有限公司(以下简称“富士康股份”)首发获通过。

从招股书申报稿上报到首发获批共经历36天,富士康股份创造了A股市场IPO的新速度。

作为全球最大的电子产品代工厂,富士康在近年来多次谋求品牌化的转型之路,然而除夏普收购案外,其余的多项举措均不尽如人意。此次富士康股份如IPO成功,也有助于其凭借国内的资本市场突破长久以来的转型困局。

以下腾讯科技整理了相关内容,便于网友一文读懂本次IPO事件。

富士康股份与鸿海精密、富士康的关系

“鸿海精密”属于台湾鸿海科技集团的核心企业; “富智康”则是鸿海科技集团旗下子公司,在香港上市,它的前身为“富士康国际”;而“富士康科技集团”其实是“鸿海精密”在大陆所有工厂的管理机构统称。

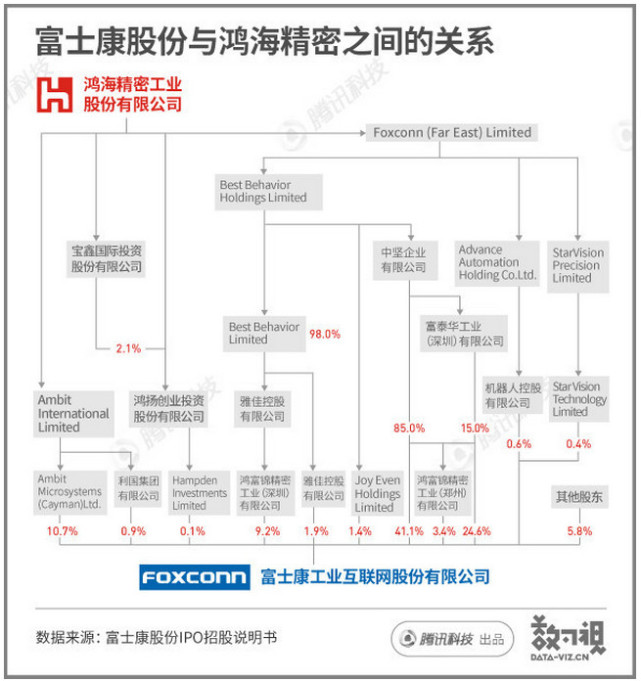

要在A股上市的“富士康股份”前身是福匠科技,2015年经过股份制改造引入各方股东后,改名为“富士康工业互联网股份有限公司”,经过多轮增资,成为下图中的股权比例。

在“富士康股份”股权结构中,中坚公司是“富士康股份”的最大股东。由于深圳富泰华、郑州鸿富锦是中坚公司的全资子公司,因此中坚公司合计持有“富士康股份”69.1405%的股份。

而鸿海精密100%间接控股中坚公司,所以实际上“富士康股份”由“鸿海精密”绝对控股。同时因为后者没有绝对的控制人,所以“富士康”同样没有绝对的控制人。

富士康股份上市时间轴

2月1日,富士康股份正式向证监会上报招股书申报稿,开启了登陆A股的历程。

2月9日,证监会公布招股书申报稿和反馈意见,资料显示其拟在上交所上市,保荐机构为中金公司;

2月11日,富士康股份二度报送申报稿;

2月22日,招股书进入“预披露更新”状态。

3月8日,中国证监会第十七届发审委召开2018年第41次发行审核委员会工作会议,富士康股份首发获通过。

从2月1日,富士康股份招股书申报稿上报之日算起,到过会仅仅用了36天,富士康股份创造了A股市场IPO的新速度。

富士康股份上市何以能搭快车

通常情况下,国内A股上市的流程要经过申报、受理、预先披露、反馈会、反馈意见回复及更新预先披露、初审会、发审委、核准发行等一系列流程,IPO的排队时间也主要消耗在预先披露到反馈意见回复及更新预先披露之间。

一般而言,排队的时间基本在半年至一年左右,但此次富士康股份仅用半个月时间就走完了这一流程。

这似乎印证了监管层对新经济企业IPO开启快速通道的传言。

2月28日,有消息称证监会发行部将对包括生物科技、云计算、人工智能、高端制造这四大新经济领域的拟上市企业中,市值达到一定规模的“独角兽”企业,放宽审批时间和盈利标准。

成立于2015年3月6日的富士康股份不仅符合这一标准,其成立未满三年的门槛也获得了有关部门的特批。

根据《首次公开发行股票并上市管理办法》规定,“发行人自股份有限公司成立后,持续经营时间应当在3年以上,但经国务院批准的除外”。富士康股份提交招股书的日期为2018年2月1日,距离其成立满三年还有一个月,然而提前申报的富士康股份依旧进入了IPO审核的快速通道。其招股书中也显示:“截至本招股说明书出具之日,公司持续经营时间未满三年,公司已就前述情形向有权部门申请豁免。”

相关信息显示,早先也有经营时间未达标但获得特批上市的先例,但这类特批企业多冠以“中字头”,如中国电建、中国建筑等大型央企,而富士康股份也成为了获得特批的首家民营企业。

富士康股份业绩:低净利困局

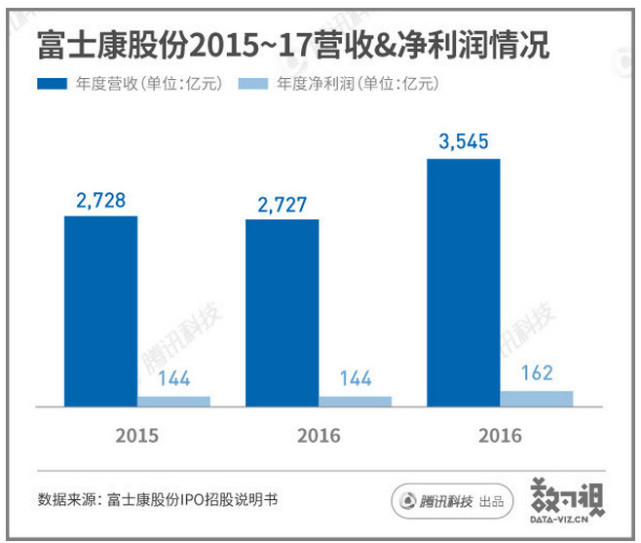

作为全球电子产业的代工龙头,富士康有着巨无霸级的营收表现。2016年,富士康实现营收9327.69亿元,即便是此次拆分上市的富士康股份,其营收数据也超过了绝大多数A股上市公司。

从招股书公布的信息来看,2015至2017年,富士康股份营收分别高达2728亿元、2727.12亿元、3545.44亿元,年均复合增长率为14%。以2017年营收数据来比较,2016年A股已上市的公司中,仅有13家超过这一体量,可以说IPO成功之后的富士康股份将成为A股的又一大巨头。

尽管拥有千亿级别的营收规模,但受制于电子制造业低毛利的市场现状,富士康股份的毛利率、净利率并不出彩。

招股书数据显示,2015至2017年,富士康股份归母净利润为143.50 亿元、143.66 亿元和158.68 亿元,年均复合增长率为5.16%,净利率在5%左右徘徊。

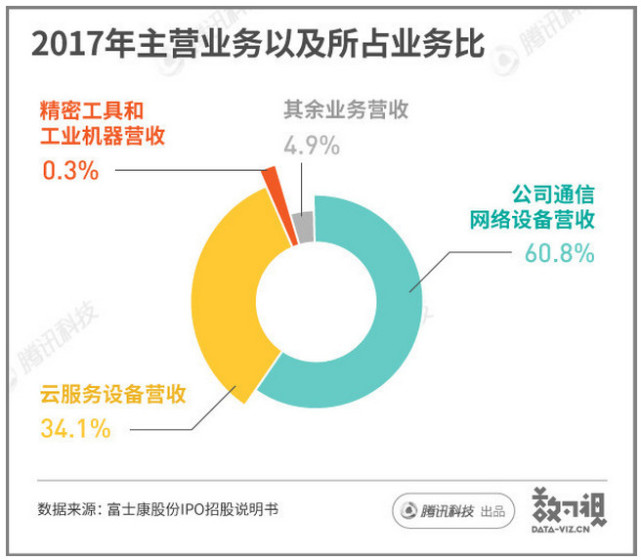

2017年公司的综合毛利率约为10.14%,其中通信网络设备业务、云服务设备业务分别占公司收入的60.5%、33.96%,但上述两项业务的毛利率仅为13.65%、4.65%;尽管精密工具和工业机器人业务的毛利率高达49.23%,但由于该业务在总营收中占比仅为0.27%,因此对富士康股份的毛利率拉动并不明显。

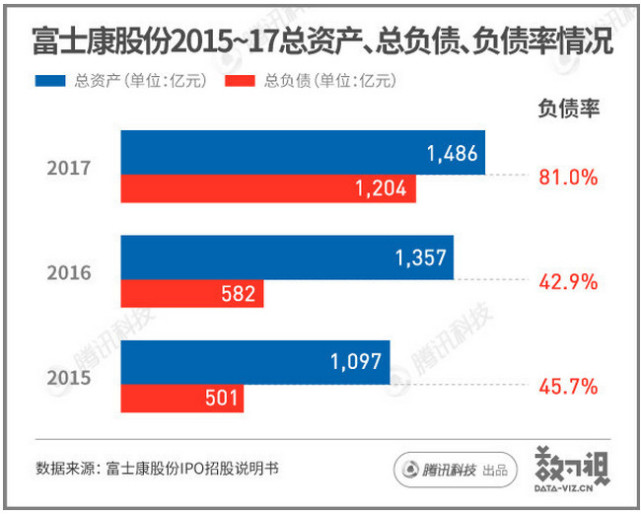

另外,富士康股份目前也客观存在着无实际控制人、关联交易、同业竞争等发审层面的技术问题,尽管已经进入了IPO快速通道,但市场对富士康股份能否顺利IPO依旧处于观望之中。

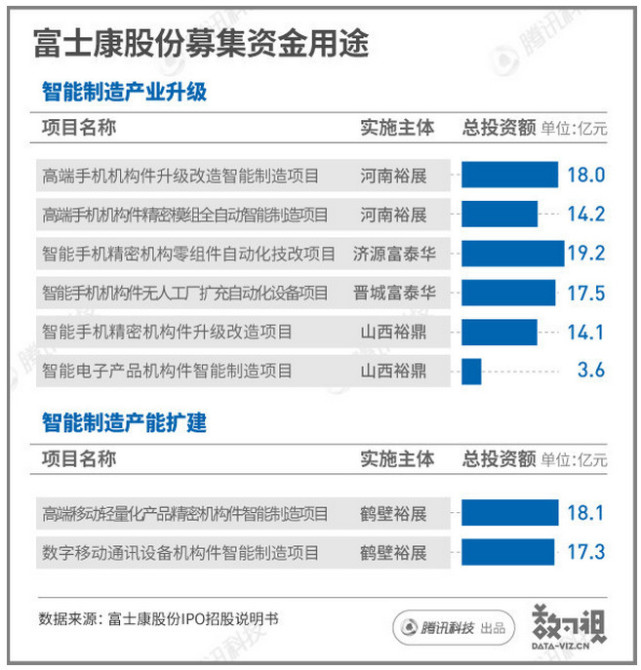

上市募资资金用途

富士康股份将此次IPO的募投项目锁定在了工业互联网与智能制造这一领域,而智能制造是其中的重点。

招股书显示,此次富士康股份拟募集273亿元打造的智能制造八大平台,仅智能制造领域涉及的募投资金就达到了173亿元,占募集资金总额的63%;其余的工业互联网平台构建、云计算、物联网等项目也将帮助富士康股份实现智能工厂全面网络化、云端化、平台化。

一系列项目的实施不仅会提高公司技术水平、研发实力和生产效率,也有助于缓解富士康股份所面临的用工难以及人力成本上升等问题。事实上,仅2017年富士康股份的直接人工成本就已经达到了165.62亿元,这一金额甚至超出了当年的净利润。

富士康股份A股上市意义

除了速度加快,有关部门还豁免了富士康公司不符合上市要求的一点——公司成立时间未满三年。

招股书显示,富士康成立于2015年3月6日,在其申请上市时,还没有满三年时间,不符合《首次公开发行股票并上市管理办法》的规定。但规定同时指出,不符合该条件的需经过国务院批准。显然,富士康是拿到了一张“豁免证”。

凡此种种,都可以看出,监管层正在以罕见的支持力度,欢迎新经济、“独角兽”类企业在A股上市。

投行人士透露,监管层已在近日向相关券商传达了资本市场助力中国新经济政策的大方向。

落实到具体政策方面,其实有三大维度。

第一,是支持已经在境外上市的、有战略价值的大型企业,在境内市场发行证券。

第二,是支持还没有在境内外上市,但已经搭建了VIE架构的,市值规模在百亿美元以上的独角兽企业,直接在A股上市。

第三,支持注册地在境内,但还没有上市的,具备行业发展价值的“四新”企业,尽快在A股上市。

投行人士表示,对于这些企业,监管层会采取特事特办的方式,“走富士康的路”——这意味着,富士康的IPO进程被按下加速键,推动力俨然主要来自监管层,整个流程也将成为新经济企业、独角兽公司们今后加速上市的参照楷模。

【本文综合自中国经营报、澎湃新闻等内容】

腾讯科技

2018-03-08 17:24

腾讯科技

2018-03-08 17:24