在智能手机后盖市场,业界最为有名的莫过于鸿海、可成、比亚迪电子等,前两者供应给苹果,后者供应给三星。事实上,据手机报在线长期观察得知,随着玻璃以及陶瓷等新型材料在手机后盖市场的兴起,导致精密结构件厂商经营越发困难,以长盈精密而言,作为典型的手机后盖供应商,其去年业绩大幅度下降,与之相反的则是劲胜智能业绩大涨!

以比亚迪为例,比亚迪股份在港股上市,而其子公司精密结构件厂商比亚迪电子同样在港股上市,事实上证明,去年比亚迪股份业绩主要支撑是比亚迪电子,可谓母凭子贵!与比亚迪电子互为同行的通达集团,其主要营收均来源于手机市场,尤其是手机金属后盖;早在2017年第三季度通达集团就曾对外表示,将计划拆分子公司笔记本电脑、苹果电脑外壳生产商通达宏泰在港股独立上市,上周五,通达宏泰已经向港交所提交了申请材料!受此利好消息,通达集团27日股价上涨6.11%!

拆分通达宏泰独立上市 业绩完全靠笔记本电脑外壳支撑

据手机报在线(http://www.shoujibao.cn/)了解到,早在2017年12月11日,通达宏泰就已经提交了上市申请资料,2月23日,其再次提交了聆讯后资料,并通过分派通达宏泰股份的方式实现,符合资格的通达股东每持有40股股份将有权获得1股通达宏泰股份!

集资额拟用于买地新建厂房、购买生产设施、提升制造工艺自动化和研发能力、加强销售与营销以及用作一般营运资金。同时,通达集团董事王亚榆将调任为通达宏泰执行董事,而在通达集团将成为非执行董事!

对于此次分拆上市,当时通达集团还强调称,通达宏泰独立上市将为集团提供一个独立的集资平台,日后在资本市场筹集资金,支持透过持续内部扩张取得增长。同时,还能让通达宏泰透过多种方式扩大市场份额,并提升集团的业内地位。

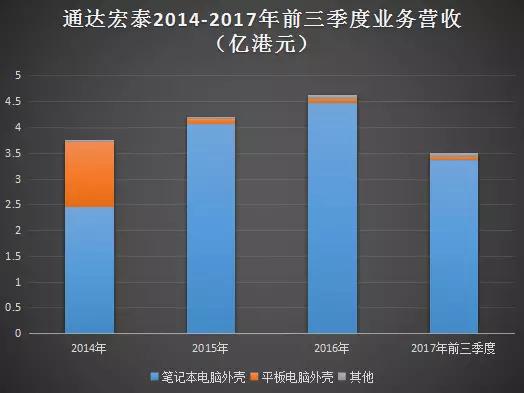

据了解,通达宏泰于2010年成立于中国常熟,主营业务为笔记本电脑、平板电脑外壳以及其他配件,2014年-2017年前三季度,其笔记本电脑、平板电脑外壳营收占公司总营收比例为99.0%、98.7%、98.5%、98.0%,由此可见,通达宏泰业务十分单一,可以说只有笔记本电脑和平板电脑外壳!而在这两大市场中,截至2017年上半年,其市场份额分别仅为2.8%、0.1%!

但事实上,细分来看,在笔记本电脑、平板电脑以及其他三方面业务中,从2015年开始,平板电脑和其他业务营收在其公司所占总营收基本可以忽略,据笔者统计数据得知,2014年总营收为3.75亿元,其中笔记本电脑外壳业务营收为2.45亿港元,占比为65.33%,平板电脑外壳业务营收为1.27亿元,占比为34.13%,其他业务营收为只有0.03亿元。

但是从2015年开始,其平板电脑外壳业务营收至今都没有超过0.1亿元,如2015年其营收为4.21亿元,其中笔记本电脑市场营收就高达4.06亿元,占比高达96.43%,到了2016年,该比例再度上升到近97%,这也就是说,当前的通达宏泰业绩几乎完全是靠笔记本电脑外壳支撑!

此外,其五大客户贡献的收入占比均超过九成,其中2016年前四个月向最大一名客户的销售额占同期总收入的66.3%,对主要客户的依赖可见一斑,而且通达宏泰并未与其签订任何长期合约。通达宏泰也表示,如果任何主要客户减少、终止订单,或不能及时还请欠款,将对业绩造成重大不利影响。

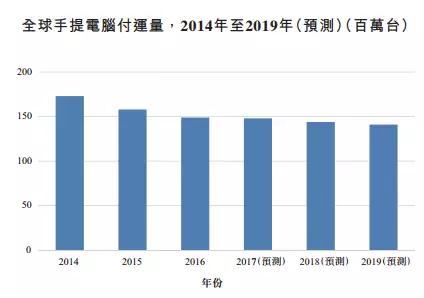

此外,再从笔记本电脑市场的发展情况来看,在过去的几年中,笔记本电脑市场需求下降是不争的事实,据数据显示,从2014年到2017年,笔记本电脑市场的出货量一直处于下降状态,且预计未来两年中,依然会延续下降的趋势!

有趣的是,早在通达集团发布通达宏泰独立上市的前4个月,2017年5月10日,通达集团发布公告,其主要股东Landmark Worldwide Holdings Limited有意透过部份第二配售,配售本公司最高为约3.8699亿股股份,相当于已发行股本约6.4%。最多可套现11.03亿港元。

完成后,Landmark Worldwide 持股将由29.85%降至23.49%。Landmark Worldwide、E-Growth Resources Limited、王亚南、王亚华、王亚扬及王亚榆将合共持股量将由46.11%降至39.76%。并没有因配售导致控制权变动。

而从其业绩来看的话,据其公告表示,2017年上半年通达集团上半年净利润同比大幅度下降23.6%,不过,其中手机外壳业务营收为23.55亿元,同比增长12.7%,占总营收比例为65.1%,笔记本电脑外壳业务营收为2.44亿元,同比增长38.1%,占总营收比例为6.8%,与去年同期的5.5%相比有所提升,需要主要的是,通达集团笔记本电脑外壳业务主要是通达宏泰!

值得一提的是,在港股中上市的巨腾国际同样生产笔记本外壳,其近些年来业绩下滑的也十分厉害,据笔者查询得知,其2015年营收为89.36亿元,到了2016年下降为80.02亿港元,同比下降10.45%,而到了2017年上半年,其营收则只有37.48亿元,同比上升1.4%,毛利为5.61亿港元,同比上升1.9%,但净利润却同比下降59.5%,截至2017年前10个月,净利润同比下降75%-85%!据其表示,下降的原因主要在于增长速度慢,同时成本提高!由此可见,对于笔记本外壳市场而言,该市场的竞争十分激烈,导致毛利率在下降!

通达集团双面受敌 金属机壳市场惨遭玻璃/陶瓷侵袭

通过上述我们可以得知,其实通达宏泰的市场环境并不是很好,近些年来笔记本电脑市场出货量不断在下降,同时竞争也很激烈。正因为此,通达宏泰试图通过上市募集资金的方式来降低成本,提高竞争力和毛利率。对于通达集团而言,不仅仅在笔记本电脑外壳市场如此,而在主战场智能手机金属外壳市场的竞争同样如此!

首先来看看在金属机壳市场受益匪浅的通达集团,整体看来,通达集团这几年的增长可谓是飞速。据通达集团发布公告,2016年度公司收入为78.25亿港元,同比增长28.8%;毛利为18.85亿港元,同比增长24.7%;公司拥有人应占纯利为10.04亿港元,同比增长42.8%。而从股价方面来看的话,从近3年算起,其股价上涨6倍,从近6年算起的话,其挂架更是上涨了12倍!

不过其毛利率却降低了0.8个百分百,对此,据通达集团主席兼行政总裁王亚南解释道:“公司有80%收入为人民币,但结算以港元计算,去年下半年人民币急速贬值,令毛利率有所调整,但随著美国客户的收入占比增加,预期今年毛利率可改善。”

细分来看,手机机壳市场依然占据其营收主要份额。2015年其该部分营收是3712.4百万港元,到了2016年实现了44.7%的同比增长达到了5371.4百万港元,占据其总营收的68.6%。而其机壳业务之所以增长如此之快,主要原因则在于其三大客户华为、OPPO和vivo,三者在其机壳业务营收中的比例超过了50%。

早在去年上半年,有市场消息称,通达集团主要客户华为以及OPPO突然减少订单,或许这是导致通达集团股价下跌的主要原因所在。据其表示,金属壳客户订单及出货量正常。公司公告称现正生产的主要手机型号外壳包括华为Mate9、P10 及G9、Nova、麦芒5、荣耀5C、欧珀(Oppo)R9、R9s、A37、A51 及A53、红米3 及4、红米Note3 及Note 4 以及小米Max。其中小米、华为、OPPO仍旧为最大的主要供货客户方。

至于OPPO新机R11未供货,直接越过至下一型号,现有产能转移至华为及LG产品。公司称在OPPO的R11型号中没有获得订单,因公司预计此型号为一短期的手机机型,公司越过R11,计划直接供给OPPO下一型号,这一型号预计将在三季度末出货。

此外,其强调:“我们认为此事件可能为引起股价下跌的最主要因素。考虑到公司及时将供货OPPO的产能转移至华为和LG等客户,所以并不会影响今年总体出货量。因并没有彻底失去OPPO合作,那么待OPPO的下一型号推出,通达仍旧能获得大量订单,市场担心自然解除。”而对于OPPO R13,通达集团极有可能拿到的是中框订单,后盖采用的是玻璃!

此外,从通达集团电话会议中得知,其出货量最大的客户是小米,其次是华为,华为的单价比较高,加工时间比较长。第三则是OPPO。同时,通达集团还表示:“R11我们没确认订单,我们内部也有讨论过,这个型号估计是比较短的时间,我们现在调研的新model预计在Q3尾出货。所以现在就把产能给华为和LG,他们量也上的蛮快,所以是直接跳过OPPO的R11,直接做OPPO的下一个型号。”

但就手机外壳市场而言,业界普遍认为金属机壳会被淘汰,主要受到无线充电以及未来5G的影响,各大厂商所布局的基本上在于玻璃和陶瓷。大致看来,蓝思科技、伯恩光学、信利国际、瑞升科技等押宝在3D玻璃,而如三环集团、顺络电子则押宝陶瓷!显然,在关于未来手机机壳采用哪种材质上面存在很大的争议!同时,进入这两大市场的资本也十分明显。

但是从2017年来看,已经有一些中端智能手机也开始采用玻璃后,且随着成本的进一步拉低,玻璃后盖开始向中低端市场进军!而玻璃后盖市场的崛起,除了外观美观以及实现差异化以外,更为主要的在于,到了5G时代以及无线充电普及后,非金属材质后盖不会对信号有干扰!

从供应链布局来看,对玻璃后盖市场布局的企业,主要划分为两大类:其一是原本就做智能手机前盖市场厂商;其二则是精密结构件厂商。两者对于玻璃后盖均倾向于3D,当然,目前也有一些是采用2.5D,但不可否认未来3D才是主流,2.5D只是过渡阶段!而在2017年,业界已经有不少企业在玻璃后盖市场进行了投资!

此前,通达集团主席兼行政总裁王亚南也表示,未来更多智能手机只用金属中框配合2.5D或3D玻璃盖板,所以目前通达集团也在向3D玻璃盖板市场转型。而据消息表示,通达集团具有自主研发的3D玻璃盖板,已经着手寻找这方面的客户,并向国内各大手机厂商送样,不过,具体的产能和工艺现在尚未透露。

整体看来,对于通达集团而言,其主营业务手机金属机壳市场前景并不是十分理想,在玻璃与陶瓷的强势攻势之下,金属机壳市场份额的微缩只是时间问题,当然,显然通达集团也已经意识到了这个问题,所以加强了在中框市场和3D玻璃后盖市场的研发与投入;而在笔记本电脑外壳市场,通达宏泰的竞争压力无疑很大,与台湾几大巨头以及巨腾国际相比仍有很大的差距,更重要的是市场份额只有2.8%!而对于未来新的市场,其则布局在通讯设备以及防水设备方面,防水零部件已经上市,据手机供应链消息,在苹果去年发布的新机中,通达集团已经成为苹果手机防水零部件供应商!

成文

2018-02-28 11:30

成文

2018-02-28 11:30

李星

09-03

阅读(37569)

原创专栏

李星

09-03

阅读(37569)

原创专栏