导读:今日,江苏亨通光电股份有限公司(600487)就成功中标:中国移动2018年普通光缆产品集中采购项目对外发出公告。亨通光电对外表示:通过不懈努力,成功中标中国移动2018年普通光缆产品集中采购第一批次项目。

此次中国移动2018年普通光缆产品集中采购项目(第一批次)采购总量约为 1.1亿芯公里,公司中标份额达:12.57%,位居前列。本次中标体现了亨通光电在光通信行业中的实力,也充分表明亨通公司对中国通信产业发展的支持,打造了公司与运营商合作共赢、 持续发展的良好生态环境。同时,本项目的执行将对亨通光电2018年经营业绩产生积极影响,并有利于提升整体盈利能力。

5G时代:光纤发挥关键作用

5G时代将迎来业务流量的井喷爆发,对网络性能提出更高要求。从而5G系统架构将随之进行调整,新架构前传网络C-RAN应运而生。5G的应用场景主要包括增强型移动宽带、大规模机器通信以及高可靠低时延通信。与4G相比,带宽需求提升100倍,时延要求降低10倍。在有限的频谱资源规划中,只能通过调整网络系统架构来满足业务标准的需求。

新架构下,促使光纤光缆成为最关键环节。5G的C-RAN架构将导致光纤光缆的需求大规模增加。在光纤复用方面:未来三年5G对光纤光缆的需求至少达到6亿芯公里,近千亿市场空间,是4G的3-4倍。

与传统3G/4G时代的烟囱式、星型分布式的接入网架构不同,5G的前传网络架构将充分应用网络虚拟化、无线云化以及移动边缘计算等技术,通过集中式的布放节省站址资源、提高空口资源利用效率,使得前传网络价值凸显,综上所述,光纤光缆需求量大幅增加,导致光纤行业持续走高。

中国5G实质进程:工信部发布规划

近年来,我国5G系统频率使用规划取得重大进展。工业和信息化部发布了5G系统在3000-5000MHz频段(中频段)内的频率使用规划。具体规划3300-3600MHz和4800-5000MHz频段作为5G系统的工作频段,其中,3300-3400MHz频段原则上限室内使用。

近日工信部率先发布5G系统在中频段的频率使用规划,将对中国5G系统技术研发、试验和标准等制定以及产业链成熟起到重要先导作用,中国也成为国际上率先发布5G系统在中频段内频率使用规划的国家。

随着宽带中国战略大力推进,2020年前将实现宽带行政村100%覆盖,城市宽带接入带宽1Gbps, 农村宽带接入100Mbps,国际互联带宽20Tbps。同时一带一路战略带动,欧亚大陆线,中亚线,东南亚线等国家公铁路、航空、电信、口岸等通信互联互通建设,促使中国不断实质推进5G进程,在光纤光缆、光模块、光设备等行业快速布局,强势推动。

中国移动2018年光缆采购项目

中国移动启动2018年普通光缆产品集中采购项目(第一批次)招标,招标内容为光缆中的光纤及成缆加工部分,预估采购规模约为359.3万皮长公里(折合1.1亿芯公里),预计将满足6个月的采购需求。

这仅仅是中国移动2018年上半年的需求量。按照往年的惯例,中国移动很可能于2018年第二季度启动第二批次的普通光缆集中采购,采购量与本次基本相当。这意味着,2018年仅中国移动一家的普通光缆需求量就可能超过2亿芯公里,较2016年集采量增长近90%,再创历史新高,必将推动2018年光通信市场高速增长。

据此次中国移动集采招标公告,本项目采用份额招标,中标人数量为10至18家,分配份额如下:

若10家厂商中标,中标份额依次为:35.00%、21.00%、14.00%、6.32%、5.26%、4.74%、4.21%、3.68%、3.16%、2.63%;

若18家厂商中标,中标份额依次为:16.74%、13.70%、12.17%、10.65%、9.13%、7.61%、4.02%、3.54%、3.31%、3.07%、2.83%、2.60%、2.36%、2.13%、1.89%、1.65%、1.42%、1.18%。

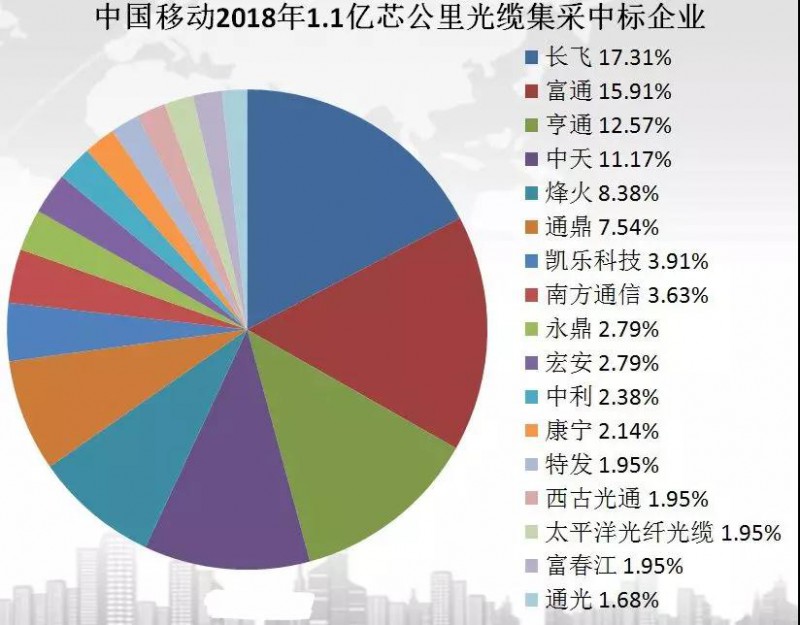

第一批招标完成:17家企业分享超级大单

备受业界关注的中国移动2018年普通光缆第一批次集采项目已于日前结束,此次集采共有17家企业中标。其中,长飞、富通、亨通和中天科技中标份额均超过10%;除此之外,烽火通信、南方通信、特发信息、西古光通、江苏永鼎、凯乐科技、山东太平洋、江苏通光、宏安集团、中利集团、富春江光电和成都康宁也都有所斩获。

第一批次采购需求能够满足6个月。此次中国移动光缆集采规模再创历史新高,相比2017年第一批次的6114.3万芯公里大增80%,超出市场预期。参考中国移动分批次集采过往案例,业界预计第二批次的集采规模大概率将会与第一批次相当。

由此可见,去年和今年是光纤光缆行业的“大年”,行业进入了“卖方市场”。不仅是因为需求量保持高位运行;供给侧由于光纤预制棒扩产周期长,预计供给缺口将持续等。此次集采的结果也印证了这一点,包括长飞、亨通等光纤预制棒量产能力领先的龙头公司更受青睐。

在此轮招标角逐中,17家企业脱颖而出分享超级大单:长飞光纤光缆股份有限公司,中标份额17.31%;杭州富通通信技术股份有限公司,中标份额15.91%;江苏亨通光电股份有限公司,中标份额12.57%;江苏中天科技股份有限公司,中标份额11.17%;通鼎互联信息股份有限公司,中标份额7.54%;烽火通信科技股份有限公司,中标份额8.38%;江苏南方通信科技有限公司,中标份额3.63%;深圳市特发信息股份有限公司,中标份额1.95%;西安西古光通信有限公司,中标份额1.95%;江苏永鼎股份有限公司,中标份额2.79%;湖北凯乐科技股份有限公司,中标份额3.91%;山东太平洋光纤光缆有限公司,中标份额1.95%;江苏通光信息有限公司,中标份额1.68%;宏安集团有限公司,中标份额2.79%;江苏中利集团股份有限公司,中标份额2.38%;浙江富春江光电科技有限公司,中标份额1.95%;成都康宁光缆有限公司,中标份额2.14%。

中国:领跑全球光纤产业

目前,中国在全球光纤需求中所占份额最大,同时我国的光纤光缆需求更是高于预期,而全球光纤光缆需求2017年已经创下历史新高。而中国,仍旧将领跑全球光纤光缆产业发展。

在全球领域内,互联网流量的年均增长率将近30%,这意味着:作为互联网基础设施的光纤光缆将会随着流量消耗规模的扩大,再次成为投资的重点。与此同时,中国光纤光缆制造产业也在强势崛起,对于各大厂商来说,产能扩张正当其时。

从产业链各个环节分析,光纤预制棒领域仍旧需要经营者大力开拓,市场上光纤预制棒的供应紧缺更是会限制市场需求的释放。因此,这也成为当下投资光纤光缆产业的一个主要方向。在不久的将来,5G商用大幅提速,三大运营商5G商用建设总投入将超5000亿,2020年前商用5G网络,对光纤光缆网络建设带来新的发展契机。(手机报/李楠)

李楠

2018-02-27 11:29

李楠

2018-02-27 11:29

TechWeb

10-31

阅读(11866)

资本市场

TechWeb

10-31

阅读(11866)

资本市场