据手机报在线观察,从2017年开始,手机产业上市公司逐渐增多,而到了2018年,将会形成一股手机产业链企业上市潮流,并且向上游材料以及设备端进军,同时,一些手机配件企业也开始启动IPO,从最近来看,诸如耳机厂商朝阳电子以及保护壳厂商杰美特都已经启动IPO,遗憾的是朝阳电子IPO被否,而杰美特暂时还未上会。

值得一提的是,早在2017年年初,同样为耳机厂商的瀛通通讯成功上市,而其第一大终端客户则是苹果,主要通过歌尔声学、鸿海、丰达机电等下游客户向苹果供货,苹果系列营收占比高达近77%,与此同时。

手机配件开启上市之路 朝阳电子IPO被否

据了解,朝阳电子一家专业从事电声部件及电声产品研发、生产及销售的高新技术企业,主要向下游电声产品制造商、智能终端及电声产品品牌商供应耳机插线、耳机皮套、耳机成品等。有趣的是,公司的实际控制人为沉庆凯、郭丽勤夫妇,两人通过直接和间接方式合计持有公司6842.00万股,占公司发行前总股本的95.03%,比例十分之高!

据其表示,公司耳机插线的生产设备及工艺经过技术革新和优化升级,已量产直径0.025mm 漆包铜线的耳机插线,且研发出 0.02mm 漆包铜线的耳机线材生产工艺储备技术,超过市场上主流的漆包铜线直径 0.03-0.05mm 的耳机线材,耳机线材产品居于电声行业优势地位。

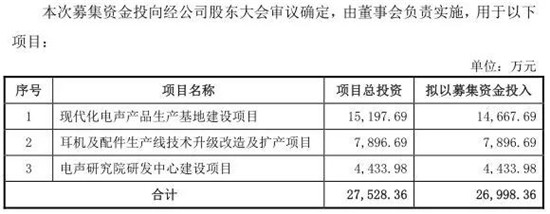

2017年12月27日,据朝阳电子发布招股书表示,本次公开发行股票的数量不超过2,400 万股,不低于发行后总股本的25%。募集资金2.69亿元,用于现代化电声产品生产基地建设项目、耳机及配件生产线技术升级改造扩产项目、电声研究院研发中心建设项目!

从营收来看,2014年-2017年上半年其营收分别为3.57亿、4.06亿、4.91亿、3.37亿,相对应的净利润分别为3083万、3461万、3656万、3950万,由此可见,2017年上半年的净利润已经超过了去年全年的净利润,其中很重要的一个原因在于,其大客户为小米,而小米生态链企业万魔声学,为小米供应商!

此外,2017年1-9月实现营业收入5.22亿元,较去年同期营业收入增长52.52%,2017年1-9月实现净利润6195.02万元,较去年同期增加225.16%,主要系电声行业的技术创新和产品的升级影响,来自于Beats品牌和三星品牌的订单增加较多。

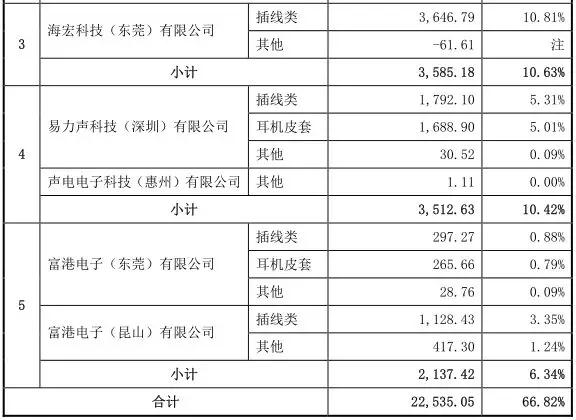

公司生产的电声产品主要用于智能手机、平板电脑及智能可穿戴设备等智能终端,公司目前的客户主要集中在苹果(耳机品牌包括Beats 品牌和苹果品牌)、三星、小米和魅族、OPPO、华为等智能手机品牌。报告期内,公司前五名客户的销售收入占比分别为90.64%、81.36%、74.88%和 66.82%,由此可见客户集中度也相对较高。

值得一提的是,朝阳电子报告期内应收账款增长较快,占总资产比例相对较高,主要与公司销售收入增长和信用期有关。截至2016年12月31日,公司应收账款账面净额为1.41亿元,占总资产的比例为 36.22%,账龄一年以内的应收账款占比为98.83%。此外,公司报告期内存货账面净额分别为4363.98万元、7900.26万元和8299.76万元,占总资产的比例分别为18.27%、24.39%和 21.26%,存货净额高是由于公司产品种类增多以及发出商品增多所致。

尽管从朝阳电子2017年全年的业绩来看,与前一年相比将大幅度增长,但是,朝阳电子最终还是没有逃脱被否决的命运!据证监会被否理由显示:首先是客户集中度较高,且主营业务毛利率存在波动;其次是应收账款余额持续增长,占营业收入比重逐期提升,且2015、2016年应收账款增长率高于营业收入增长率;其三是存货余额持续增加,莱芜日晟、确山恩美等部分供应商成立时间较短,盈利状况不佳;其四是存在核心技术和产品被替代或淘汰的风险;其五则是未缴纳社保公积金金额占利润总额16.23%、15.02%、13.34%、7.01%,占比较高!

瀛通通讯业绩难看股价暴跌49.11% 手机配件企业上市难

与朝阳电子一样,同样通过歌尔声学等厂商成为苹果供应商的瀛通通讯则在2017年完成了上市,成为手机耳机配件上市公司。据其此前公布第三季度业绩,数据显示,2017年前三季度营收为5.21亿元,同比增长27.99%,但净利润为0.65亿元却同比下降5.09%,仅就第三季度而言,营收为1.76亿元,同比下降9.87%,而净利润更是同比下降51.46%!

此外,从2017年全年来看,据其发布预告显示,当年净利润为0.82亿元-1.10亿元之间,同比增长-21.27%-5.61%,取中间值的话,则同比下降15.66%。此外,从其股价来看的话,从2017年10月份开始至今一直处于暴跌状态,从最高的近40元/股下跌到目前的20元/股,下跌幅度达到了近50%!值得一提的是,苹果新一代耳机Airpods耳机主要是由英伟达以及立讯精密代工,这对瀛通通讯而言或许将造成不小的影响!

据资料显示,瀛通通讯主要通过歌尔股份、台湾鸿海、丰达电机等下游厂商向苹果供应产品,其中公司第一大客户歌尔股份主要向苹果供应有线耳机等产品。2014至2016年,瀛通通讯旗下iPhone系列耳机半成品、线材及数据线产品的销售金额占公司当期销售总额的比例分别为72.11%、73.09%、76.82%,严重的大客户依赖为公司未来的发展埋下了隐忧,这也是众多苹果供应商的通病。

值得一提的是,瀛通通讯目前各项产品毛利率均高出行业平均水平。2014至2016年,公司主打的声学产品毛利率维持在42%至45%之间,综合毛利率也维持在34%左右,显然要比上述朝阳电子的毛利率要高出不少!

手机配件耳机厂商除了瀛通通讯成功上市,朝阳电子IPO被否以外,还有小米生态链公司万魔声学正打算借壳共达电声上市!据手机报在线此前报道,早在2017年初,*ST鲁丰实控人于荣强就曾计划以5亿元的价格收购共达电声控股股东淮坊高科所持有的15.27%股权!然而,这笔交易最终并没能顺利完成;直至12月20日,共达电声再度发布公告表示,淮坊高科与爱声声学签订控制权转让协议,而后者为2017年9月新成立公司,其母公司为万魔声学!

据笔者查询得知,早在2013年,在万魔声学A轮融资过程中,小米就曾投资了万魔声学,并成为小米首家生态链企业!当初万魔声学创始人谢冠宏从富士康离职以后,并得到了雷军的支持从事耳机,随后更是成为“小米活塞耳机之父”!

据了解,万魔声学帮小米、华硕及惠普代工,自有品牌也外销多国,短短4年卖出4000万条耳机,每年业绩成长30%以上,2016年9月还并购周杰伦自创TiinLAB耳机品牌,双方换股后,周杰伦担任万魔创意官。有了周杰伦的加持,万魔声学耳机品牌知名度在市场瞬间暴增。

从这也可以看出,或许此次交易为万魔声学“借壳上市”奠定了基础!从近期共达电声的股价走势来看,市场十分看好这笔交易。据金融界人士向笔者透露,按照以往的惯例,在万魔声学成为共达电声第一大股东以后,其最终会走向“借壳上市”的模式。

除此以外,手机配件厂商杰美特也在前不久与朝阳电子一样启动了IPO,据了解,杰美特是一家专业从事移动智能终端配件的研发、涉及、生产和销售的企业,产品类型主要以智能手机和平板电脑保护类配件为主,涵盖移动电源、数据线等其他配件,公司坚持以ODM/OEM和自由品牌相结合的方式开拓市场!

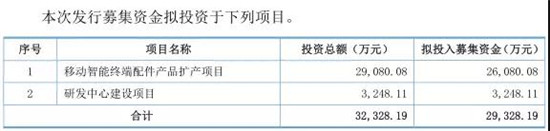

据招股书披露,此次公开发行股份不超过1000万股,不低于25%!总计募集资金2.93亿元,其中移动智能终端配件产品扩产项目投资2.90亿元,研发中心建设项目投资.032亿元!

据其表示,智能手机保护类产品和平板电脑保护类产品为公司主要产品,2014年到2017年上半年,这两种产品销售收入分集分别为4.47亿、3.65亿、4.49亿、1.98亿,占当期主营业务营收的比例分别为93.43%、78.34%、83.23%、85.21%!

从营收来看,其2014年-2017年上半年,营收分别为5.04亿元、4.74亿元、5.56亿元、2.45亿元,归属母公司股东净利润分别为5621万元、2289万元、3368万元、8719万元,由此可见,其2017年净利润同比下降十分严重!从产品线来看的话,智能手机保护类产品营收占比在60%以上,而平板电脑保护类产品占比在20%左右,两者占比超过了80%!

据杰美特表示,上述两类产品作为智能手机和平板电脑的配件,其销量与智能手机和平板电脑的出货量呈一定的相关性。2015年以来,智能手机出货量增速放缓,平板电脑出货量首次出现萎缩,如果未来智能手机和平板电脑出货量出现大幅下降,公司智能手机保护类产品和平板电脑保护类产品将面临下游市场需求下降的风险。

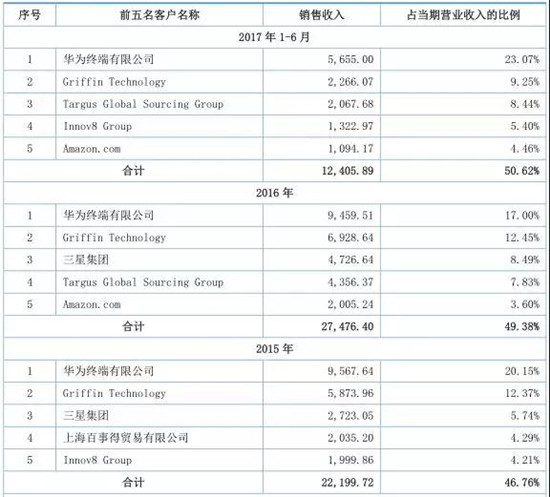

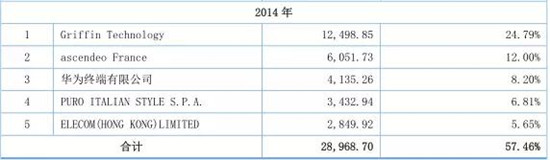

据杰美特招股书下显示,杰美特提示了公司客户相对集中的风险。报告期内,杰美特50%以上的收入来自于ODM/OEM业务,客户主要为智能终端配件行业的国际知名品牌商以及大型智能终端制造商,其中,前5名客户的销售额占公司当年营业收入的比例分别为57.46%、46.76%、49.38%和50.62%。报告期内,杰美特外销收入占比分别为74.32%、42.97%、48.55%、54.76%。但是单一大客户华为占比非常高,从2015年到2017年上半年,占比分别为20.15%、17.00%、23.07%!

整体来看,手机配件厂商耳机、数据线、适配器、保护壳等产品企业上市难度非常之大,一方面在于主要是以制造为主,技术含量相对较低,另一方面,当前很多手机厂商自己都有投资培养这类供应商,很多手机厂商甚至ODM厂商均有培养下游代工厂以及零配件厂商,在这种情况下,对于没有背景的企业而言,未来的盈利空间甚至生存空间十分有限!仅就瀛通通讯与朝阳电子而言,前者的盈利能力显然要强一些,毛利率也要高出不少,但是,其却严重依赖苹果,而且苹果的无线耳机Airpods主要由英伟达和立讯精密代工,这也意味着,随着苹果耳机逐渐采用Airpods的话,对于瀛通通讯与朝阳电子而言,无疑会造成很大的盈利压力!

成文

2018-02-09 15:51

成文

2018-02-09 15:51

旭日大数据

12-04

阅读(9082)

原创专栏

旭日大数据

12-04

阅读(9082)

原创专栏

cnBeta

04-22

阅读(4699)

行业资讯

cnBeta

04-22

阅读(4699)

行业资讯