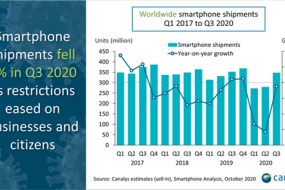

国际数据公司(IDC)最新发布的手机季度跟踪报告显示,2017年第四季度,同比下降约为15.7%,远低于去年同期水平。排名前五的中国手机厂商市场份额有所变化,且出货量同比增长参差不齐。其中,华为继续保持市场领军位置,出货量同比增长约6.5%;OPPO稳居第二,但同比下滑约18.5%;vivo排名第三,出货量同比下滑约13.0%;位居第四的小米,在经历了2017年的快速增长,第四季度实现了同比约57.6%的增长(详见下图)。

IDC此前就已预计2017年第四季度中国智能手机市场出现同比下滑的情况,在“双十一”市场促销的影响下,11月的整体市场虽然有所增长,但难以达到去年同期水平。回顾2017年整年情况,中国智能手机出货量低于2016年,前五大厂商的市场份额与市场增速差异显著(详见下图)。

2017年总结——迭代周期平缓,产品升级与功能创新匮乏,抑制用户购买欲望

在第四季度的手机新品中,在新技术层面,主要聚焦全面屏与人工智能芯片技术,不少中低端的手机产品也对此有所涉足。然而,目前多数厂商仍关注于硬件技术的升级,不够注重针对使用情境与应用场景,来简化手机应用操控流程,并优化应用交互体验。因此,仅是产品技术的概念升级,难以激发用户购买意愿。在整体换机周期平缓的情况下,品牌厂商更应专注产品交互体验与应用设计的提升,加强软硬件生态的协同升级,提高用户购买意愿。

2018年建议——品牌价值的强化升级,价格卡位的快速调整,渠道营销的优化投放

2018年将成为手机厂商优胜劣汰的”大考”年。面对市场下滑趋势,各厂商间竞争将颇为残酷,对于新一年的市场发展,品牌厂商们应在如下三方面进行调整,以应对实时变化的市场。

通过品牌价值的强化升级,巩固品牌市场的定位。在过去的一年中,各大品牌厂商均不同程度对其产品品牌定位进行明晰与优化,例如华为清晰定位了高端商务的国产品牌,OPPO明确定位了年轻人的拍照手机,小米则强调创新和高性价比产品。然而,各品牌间营销策略与产品设计的同质化仍然突出,竞相模仿宣传。因此,在市场下滑期,需要进一步强化产品差异化价值,并可更多投资在产品的技术更迭和智能化交互方面,以此来提高品牌价值,巩固市场地位。

通过价格卡位的快速调整,帮助品牌应对下滑危机。2017年,中国市场中端智能手机出货量同比与环比均在上升,成为市场销售的主流价格段。但纵观各品牌,价格卡位的竞争布局大相径庭。Apple作为智能手机的领导品牌,稳固占领超高端,但实际其产品在中高端价格段各阶梯均有布局。华为的三个品牌(华为,荣耀,nova),分别面向不同市场维度,有的放矢的求同存异,在品牌与价格卡位的博弈中找到平衡点,提高了市场份额。在2018年的价格卡位战中,面对季度与周期的波动,品牌厂商需及时调整各价格段产品的布局,予以快速应对。

通过营销渠道的优化投放,精准锁定目标客户群。2017年品牌厂商的线下营销投放比例增加,但效果不一。这其中,一加品牌精准的锁定科技论坛与科技消费电子渠道平台,精准捕捉目标用户,持续提高产品出货量。华为在各大高端商圈及国际机场,进行广告投放,增强了高端商务的品牌印象,带动旗舰产品的销售。未来厂商需要进一步通过精准的营销渠道投放,尤其注重利用线上线下多元化渠道的不同优势,影响目标客群,寻找新的增长空间,进一步提升品牌渗透率。

把握消费变化趋势,软硬件双向促进,迎接更苛刻的用户

展望2018年,IDC中国研究经理金迪认为:“除了上述应对市场变化的策略,我们更应该看到中国市场消费者所发生的转变。一方面是中国人口格局与消费需求的变化,另一方面是激烈的市场竞争造就了日益成熟的消费者,用户对于技术的理解,对于手机操控体验和交互应用要求都已进入新层次。中国手机厂商还需投入更多资源,以用户需求和移动应用场景为导向,针对特定应用情境,结合生态伙伴的技术服务与内容优势,开发智能化服务。此外,手机产业链上游的核心技术开发者,还需补足短板,软硬件的双向促进与发展,才能满足用户更苛刻的诉求。“

IDC咨询

2018-02-08 15:27

IDC咨询

2018-02-08 15:27

潮电智库

09-21

阅读(10931)

行业资讯

潮电智库

09-21

阅读(10931)

行业资讯

旭日大数据

03-19

阅读(9945)

行业资讯

旭日大数据

03-19

阅读(9945)

行业资讯