手机供应链加速资本运作已经成为常态,从近年来看,资本在手机供应链的活跃程度可谓空前,且这种趋势依然在继续蔓延,出现这种现状的原因,大致来看有两方面:其一,相对成熟的领域需要资本扩产以及增强竞争力;其二,相对前沿的产业则更加需要资本推动。从整个手机产业来看,目前已经进入资本和技术双重驱动时代,在这两者的驱动下,市场产业两极分化趋势必然加速。

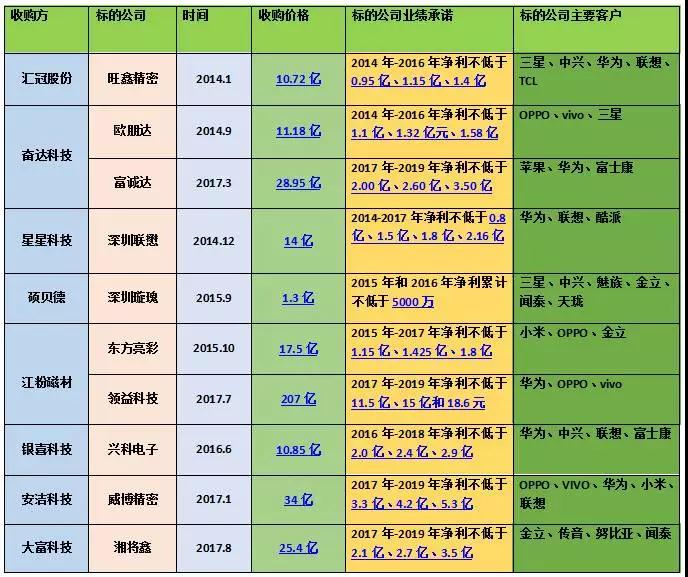

这点在精密结构件市场变现的更为严重,从这两年来看,精密结构件市场收购案件不断发生,早在今年年初,奋达科技就收购富诚达、欧朋达,一举成为苹果、三星、华为、OPPO、vivo供应商;然而,从股市来看,奋达科技股价并未因此而出现大幅度上涨,反而今年几度发布公告呼吁员工增持!不但今年收购富诚达遭遇了质疑,同时奋达科技科技也发布公告呼吁员工增值。近来,奋达科技再次发布公告表示,公司募集资本13亿,将对精密结构件产能进行扩张!

奋达科技募资13亿建设精密结构件基地 28.95亿收购富诚达曾遭质疑

早在3月29日晚间,据奋达科技发布公告表示,拟发行股份并支付现金,总计28.95亿元收购精密金属结构件厂商深圳市富诚达科技有限公司100%股权。后者为苹果、华为供应商,奋达科技本身就有精密金属结构件业务,此举无疑是加强在此领域的布局,更是一举进入苹果和华为的供应链!

时间回到2014年,奋达科技就以11.18亿元收购了欧朋达100%股权,其中8.385亿元为发行股,现金为2.795亿元。也是通过此次收购,才让奋达科技一举进入精密结构件行业。而三星、OPPO和vivo都是欧朋达的客户!

从富诚达官网得知,该公司手机等消费类电子业务主要包括手机结构件、手机外观件、不锈钢手机中框、钛合金手机支架、SIM卡卡托、手机按键、IO支架、音量支架键、智能手表(底盘、外壳、弹片等)以及电脑零配件等通讯类五金件!

据资料显示,富诚达为从事全球3C(计算机、通讯、消费性电子)、汽车及军工行业的精密零部件的技术开发与生产制造的高新技术企业。公司已获授权的专利技术20项(其中发明专利2项),且已经成为苹果、华为、英特尔、Google、HP、伟创力、捷普、富士康、Southco、JGP、HTC、AVC等企业供应商。

据查询得知,富诚达2016年营收为7.47亿元,其中向苹果及其指定电子制造服务厂商的销售额达6.67亿元;净利1.45亿元;富诚达承诺2017年、2018年及2019年扣非后净利润金额分别不低于2.00亿元、2.60亿元及3.50亿元,三年合计不低于8.1亿元。

而到了12月15日晚间,奋达科技再次发布公告表示,公司拟公开发行可转债,募集资金总额不超过13亿元,将用于精密结构件生产基地建设项目、奋达科技工研院筹建项目。

据其在公告中表示,若本次发行扣除发行费用后的实际募集资金少于上述项目募集资金拟投入总额,公司将根据实际募集资金净额,按照项目的轻重缓急等情况,调整并最终决定募集资金投入的优先顺序及各项目的具体投资额等使用安排,募集资金不足部分由公司以自筹资金解决。在本次发行募集资金到位之前,公司将根据项目进度的实际情况以自筹资金先行投入,并在募集资金到位之后按照相关法规规定的程序予以置换。

从奋达科技2016年营收来看,2016年其营收为21.04亿元,同比增长21.98%,净利润为3.85亿元,同比增长31.33%;前五大客户销售额为10.23亿元,占其总营收48.68%。

按产品划分来看的话,奋达科技电声产品营收为7.21亿元,占比34.30%,同比增长33.09%,其毛利率为23.84%,同比上升5.27%;健康电器营收为5.13亿元,占比为24.39%,同比下降7.62%,毛利率为33.11%,同比上升2.58%;移动智能终端金属外观件营收为6.72亿元,占比为31.99%,同比上升21.14%,毛利率为34.96%,但是同比下降了5.17%。

值得一提的是,富诚达收购预估价为28.95亿元,但是富诚达对应的净资产账面价值只有2.5亿元,溢价率竟高达1058%,而且评估机构尚未对其收购价格出具正式的估计意见。对此,奋达科技也做出解释称,“目前的收购价还只是预估价,富城达此前和公司签订了利润补偿协议,承诺2017年度至2019年度,这三年的利润承诺分别是2亿元、2.6亿元、3.5亿元,总计8.1亿元。”

此外,据奋达科技强调,根据测算标的资产作价对应的市盈率和市净率分别为14.48倍和11.58倍,市盈率显著低于同行业上市公司的平均值39.35倍,市净率虽高于同行业上市公司4.49倍的平均值,主要是因为富诚达部分生产设备、日常生产、办公场所均为租赁取得,账面净资产金额不高,加之标的公司为非上市公司,与同行业上市公司相比,未经公开募集资金扩大净资产的过程。

同时,对于富城达承诺在2017年到2019年每年利润承诺分别是2亿元、2.6亿元、3.5亿元,这也就是说,净利承诺保持超30%的增长!而2016年,富诚达的业绩比2015年还有所下降,净利为1.45亿!换而言之,即富诚达2017年要完成净利承诺的话,其必然增长37.93%!

针对富城达资产“双高”现象,深交所要求奋达科技结合行业发展情况、核心竞争力等,说明本次预估增值较高的原因及合理性、选用收益法进行评估的相关依据等,公司需要补充披露收益法评估中“预期未来收入增长率”、“折现率”等重要评估参数的取值情况。

深交所指出,富诚达2016年的净利润较上年有所下滑,要求公司解释其中的原因;而在较高的业绩承诺下,公司需结合富诚达过往的经营业绩、产能情况、销售价格、在手订单等,详细说明交易对手作出上述业绩承诺的具体依据、合理性及可实现等;此外,公司还需举例说明业绩承诺不达标时业绩承诺方给出的补偿方式、金额,及相关保障措施。

对此,奋达科技解释称,2016年富诚达净利润较上年下降3576.29万元,主要因富诚达加大研发投入和引进人才的工资福利费增加管理费用2000多万元,以及提前终止与星展银行签订的远期外汇交易支付的952万元违约金。

此外,6月2日,据奋达科技发布公告称,该公司控股股东、董事长肖奋提交《关于公司内部员工增持公司股票的倡议书》,具体内容如下:

“鉴于公司良好的基本面,以及我本人对公司管理团队与公司未来持续发展的信心,公司股票投资价值已经凸显,为维护市场稳定,在此我倡议:公司及全资子公司全体员工积极买入奋达科技(股票代码:002681)股票。本人郑重承诺,凡2017年6月2日至6月6日期间净买入的奋达科技股票,且连续持有12个月以上并在职的,若因增持产生的亏损,由本人予以补偿;收益则归员工个人所有。”

通过上述可以得知,奋达科技转型之路比较清晰,在2014年收购欧朋达之前,其主要营收来源于,2014年的营收只有10.80亿元,与2013年相比同比增长只有2.01%,但是到了2015年收购欧朋达以后,其营收一举达到了17.24亿元,同比增长59.61%,到了2016年,其营收再度突破21亿元,主要功劳在于电声产品和金属外观结构件产品,在2013年和2014年之际,其营收增长几乎停滞增长,随后转型切入金属精密结构件市场,借助该市场2015年和2016年营收再度增长,但是从金属外观结构件角度来看,这几年市场竞争非常恶劣,如富昌电子倒闭,从奋达科技金属结构外观件近几年的毛利率也可以看出,2015年该部分业务的毛利率是40.13%,到了2016年下降到34.96%!

对于此次奋达科技发出如此利好公告,从其产业角度来看,健康电器增幅并不大,电声产品业务依然有一定的增长空间,也是目前营收最大的业务,而金属结构外观件随着整合富诚达,成为前几大手机品牌的供应商以后,该部分业务营收同样有望增长,这两大业务也成为了奋达科技的主营业务和今后的增长动力所在,不可否认,随着奋达科技将欧朋达与富诚达有效的整合以后,在金属结构外观件方面应该还有一定增加的空间,该部分的营收在2017年甚至有可能超过电声产品业务!但是从长期来看,就金属结构外观件尤其是金属机壳而言,其未来的增长空间则令人怀疑!

整体看来,奋达科技通过28.95亿元收购富诚达100%股份,无疑将会加剧精密结构件企业之间的竞争!同时,对于奋达科技而言,更是通过此次收购一举进入苹果以及华为的供应链!再加上此前收购的欧朋达,那么,奋达科技将是苹果、三星、华为、OPPO、vivo当前全球出货量前五的手机厂商客户!

玻璃/陶瓷抢食后盖市场 精密结构件产业产值大幅缩水

从市场角度来看,在手机机壳市场,目前主流的是金属机壳,但是,随着5G的临近,以及无线充电、全面屏和OLED显示屏成为智能手机未来趋势,可以轻易发现,智能手机外观正在快速去金属化,而苹果的加入更是加速了这一转型过程,从2017年开始,无疑将会有更多的智能手机采用玻璃和陶瓷等非金属材料,在手机机壳方面,也将逐渐代替金属机壳。这对于原本就处于水深火热的精密结构件产业而言,无疑将面临更大的挑战!

事实上,针对手机后盖,无论是3D玻璃还是陶瓷后盖,均有一大批企业在大力度布局!从3D玻璃来看,早在今年年初,供应链就多方看好3D玻璃未来将在高端旗舰机市场占据主流地位,这点主要体现在两大阵营:一方是原本从事玻璃盖板的企业,如欧菲光、蓝思科技、伯恩光学;而另一方则是此前从事金属后盖等精密结构件厂商,如瑞声科技、比亚迪、奋达科技、通达集团等!且两大阵营中,均有投资3D玻璃后盖市场!

以前者为例,蓝思科技华南地区工厂将落户东莞塘厦,预计投资总额达45亿元人民币,项目计划用地约194.8亩,一期将于2017年3月投产,预计年产值达15亿元。2017年4月,蓝思科技公布2017年经营目标,蓝思科技还表示,将发力3D玻璃,目前蓝思科技3D玻璃产能为2700万片/年,蓝思科技表示将继续扩大产能,预计今年的3D玻璃出货量会达到3000万片至4000万片。

2017年8月8日,据欧菲光公告表示,公司将与自然法人苏志鸿签订《合资合同》,拟共同出资在南昌设立合资公司,从事3D玻璃的研发、制造、贴合及销售,合资公司注册资本为1亿元,其中欧菲光出资9500万元,持有合资公司95%股权,苏志鸿出资500万元持有合资公司5%股权!

其中,据蓝思科技在接受券商调研时表示:“下半年公司的玻璃盖板出货量会比上半年更高,而且下半年各品牌新产品集中发布,单价也会有较大的提升,目前为国产品牌供货偏紧。公司去年手机玻璃前后盖产能约4亿件,今年将在5亿以上,明年应该要超过6亿。随着5G时代及无线充电技术的应用,预计中高端手机会先开始用玻璃后盖来替代金属后盖。陶瓷价格比较高,未来是否会成为大的趋势和潮流还不明朗。”

以后者为例,2017年2月12日,瑞声科技智能手机3D玻璃等微型精密元器件项目动工,投资总额达128亿元人民币,是常州市武进区迄今单体规模最大的外资制造业项目,预计达产后可实现年销售收入150亿元。

年中,胜利精密也表示,将在安徽舒城建设智能终端3D盖板玻璃生产线,项目投资总额预计32.85亿元,预计年产能达7500万片,建设资金来源为自有资金、募集资金、银行贷款等。一旦该项目实现市场有效突破,获得先机,将为公司后续3D盖板玻璃业务的扩张创造有利条件。此外,比亚迪也将计划投资6亿元利用现有厂房建设3D玻璃项目,一期计划于今年底达到量产条件,截至目前,已累计完成投资约2亿元。

据比亚迪表示,明年大部分旗舰手机都会使用3D玻璃机壳,旗舰机大概占手机出货量的15%-20%,也就是有3亿部左右的手机前后盖都是会用3D玻璃,合计3D玻璃需求约6亿片,未来手机的趋势将会是金属中框加前后盖3D玻璃。

通达集团主席兼行政总裁王亚南也称,未来更多智能手机只用金属中框配合2.5D或3D玻璃盖板,所以目前通达集团也在向3D玻璃盖板市场转型。而据消息表示,通达集团具有自主研发的3D玻璃盖板,已经着手寻找这方面的客户,并向国内各大手机厂商送样,不过,具体的产能和工艺现在尚未透露。

而奋达科技董事长肖奋则表示,目前富诚达主要研发、生产销售金属结构件。与此同时,富诚达也在加强对非金属材料以及其他材料制程和工艺的研究,趁部件材料切换的有利时机,实现弯道超车,成为外观件产品的供应商。

对于3D玻璃,早在2017年5月17日,蓝思科技就曾发布公告表示,公司拟公开发行可转换公司债券募集资金总额不超过48亿元,主要用于消费类电子产品外观防护玻璃建设项目以及视窗防护玻璃建设项目!

而在上个月底,蓝思科技在互动平台上回答投资者提问时就曾表示,3D玻璃的应用是近几年智能手机外观创新的重要组成部分,韩系及国产品牌厂商已经推出了采用3D前/后盖玻璃的旗舰型产品,某些机型凭借外观和性能上的显著优势成为了安卓系列手机的标杆。

目前前3D玻璃盖板主要受柔性OLED屏产能有限的制约,随着明后年柔性OLED屏供应加大,预计采用前/后盖3D玻璃的机型会增多,蓝思科技已根据主要客户的需求指引制定了3D玻璃扩产计划。

同时,2017年12月5日,据星星科技发布公告表示,公司拟投资12.5亿元用于智能终端金属 CNC精密结构件生产项目建设,项目主打产品为智能手机、平板电脑、VR 数码等智能终端电子产品提供精密金属结构件等智能终端新材料功能结构件。项目顺利实施且完全达产后,预计可实现消费电子产品金属精密结构件年产量达1800万套,完全达产后预计年销售收入为 17.1亿元,完全达产后预计年净利润为2.05亿元。

从精密结构件市场而言,近些年来以及历经多次洗牌,从原本的塑料材料向目前占据市场主导地位的金属材料过渡,在这一期间内不少企业走向倒闭,同时也有不少企业走向资本市场,如年初上市的捷荣技术,再如近来上市的智动力等,两者均希望借助资本市场扩充产能进一步提升在市场的竞争力度。

据手机报在线(http://www.shoujibao.cn/)不完全统计,过去几年中精密结构件行业的收购案件有:硕贝德收购深圳璇玫、安洁科技收购威博精密、奋达科技收购欧朋达和富诚达、江粉磁材收购东方亮彩收购领益科技及后者借壳上市、银禧科技收购兴科电子66.2%股权、星星科技收购深圳联懋100%股权、汇冠股份收购旺鑫精密100%股权、永贵电器收购翊腾电子100%股权等。

从上述可以看出,由于玻璃后盖市场的兴起,这对于精密结构件行业而言并不是利好消息,随着玻璃后盖不断吞噬金属后盖市场,导致精密结构件行业市场规模恐怕会快速缩水!而采用玻璃后盖的话,则势必需要采用金属中框,但是在金属中框端,上述众多的玻璃后盖厂商都有自己配套的产业链,这也就是说,玻璃后盖厂商不仅仅是抢夺了精密结构件厂商的后盖市场,同时还抢夺了其中框市场,这对于原本就处于产能过剩的中框市场而言,无疑处于了雪上加霜的状态!

其次,在玻璃后盖厂商渗透到中框市场过程中,精密结构件厂商(金属机壳厂商)同样也渗透到玻璃后盖市场,两者均形成了一体化服务,剩下的就只有单纯的玻璃后盖厂商与精密结构件厂商(中框厂商),且从价格方面来看,金属中框的价格要远远高于玻璃后盖,同时,对于精密结构件厂商而言,随着后盖市场与中框市场被霸占,导致市场规模势必会快速缩小,在这种情况下,不难推测,在今后的一段时间内,对于二线品牌而言,精密结构件企业与玻璃后盖企业的收购整合会继续持续下去!

整体来看,对于玻璃和陶瓷在智能手机后盖的应用,市场显然更偏向于玻璃,从企业布局力度与数量来看,玻璃市场要远远超过陶瓷市场。不过,这也意味着,玻璃厂商之间的竞争要远远超过陶瓷市场,尤其是随着陶瓷良率的提高、成本的不断下降,有望在市场的份额进一步提高,据手机报在线了解到,无论是在指纹盖板,还是平板电脑后盖市场,陶瓷的售价都已经下降了不少。当然,两者很难一决雌雄,并不存在谁将取代谁的说法,两者在未来将会处于长期共存的状态,而玻璃后盖的市场份额或许将高出陶瓷一些!但无论两者最终在5G时代成为市场新的宠儿,对于精密结构件产业而言都将会是一个很大的打击!

手机报

2017-12-18 15:22

手机报

2017-12-18 15:22

郑杰发

03-20

阅读(7876)

行业资讯

郑杰发

03-20

阅读(7876)

行业资讯