并购作为上市公司做靓业绩的一大法宝,在A股市场是屡试不爽,而不少投资者也喜欢追着并购题材股跑。

一般来说,在并购的业绩承诺期内,被并购公司的业绩往往都会很给力得完成承诺目标,毕竟这直接关系到并购方和被并购方的钱袋子。

但是,也有些公司却屡屡上演承诺期还没过完,业绩不达标的戏码,令人对其并购资产的眼光深深感到担忧。股价大跌之后,踏着并购号角高位入场,被套牢的散户一脸懵懂:大饼还没画完,怎么就变脸了?

习惯性流产听说过,习惯性业绩不达标你见过吗?

今天,故事的主人公——星星科技(300256.SZ)就是一家非常值得研究的公司。

上市6年多来,公司进行了2次重大并购,产生商誉超过15亿元。但是,与高溢价购得资产相对应的却是承诺业绩不达标以及一过承诺期业绩就腰斩的尴尬。

业绩不达标,意味着接下来面临着严峻的商誉减值压力。一旦发生大规模商誉减值,对于公司当期利润无异于“五雷轰顶”。

系好安全带,面包财经和老铁们一起来读读财报。星星科技这15亿元的商誉究竟是否会成为一地鸡毛?是不是会成为打压利润的“滚滚天雷”?

上市后业绩大变脸 并购带来高增长

故事从2011年开始。

星星科技是一家浙江台州的电子零部件制造商,主要从事各种视窗防护屏、触控显示模组及精密结构件的研发和制造,应用于手机、平板电脑等消费电子产品。

2017年上半年,星星科技总营收为27.23亿元,其中触控显示类产品收入为12.72亿元,占比46.71%,结构件类产品收入10.82亿元,占比39.74%。

2011年8月份,星星科技在创业板上市。上市当年的业绩虽然说不上惊喜,但还是可以说得过去的:2011年营收5.63亿元,同比增长85.3%;归母净利润为5748万元,同比只增长6.09%。

虽然,利润增幅远低于营收增幅,不是什么好事情,但考虑到公司上市当年会产生诸多额外开支,勉强也能接受。在大A股,上市当年增收不增利的情况并不少见。

但是,“杯具”很快就来了。

营收很快也开始下降了。到了2012年和2013年,营收逐年下滑至4.84亿元和4.29亿元。原本就不多的利润缩水得更惨:从2011年盈利5748万元直接跳水至2012年的767万元,2013年更是出现了财报上的首度亏损1.49个亿。

上市至今,星星科技总共赚了约2.18亿元,其中政府补助累计近0.8亿元,占比达36%。

也许管理层觉得面子上挂不住,或者是早有预感,不管是什么原因,上市公司在2013年年报出炉之前就祭出了A股常用制胜法宝——并购。

开启并购模式后的前几年,星星科技的营收开始蹭蹭蹭地上涨,净利润也不再亏损了。

2013年末,星星科技以总价8.39亿元并购深越光电。对于上年末净资产只有7.62亿元的星星科技,这是一笔堪称巨大的交易。但效果也立竿见影。

2014年,公司营收从上年的4.29亿元一下子增长到2014年的16.78亿元,同比增长约3倍,并实现扭亏为盈,在2014年录得2690万元净利润。

2015年,星星科技以14亿元并购深圳联懋,营收又上了一个台阶:2015年营收为38.85亿元,同比增长1.3倍,净利润为6508万元,同比增长1.4倍。净利润终于回归到上市首年的水平以上。

这就是并购的“魅力”。

2015年,A股大牛市,星星科技的股价也迭创新高。2015年6月总市值一度突破80亿元,较上市首日收盘市值,增加了2.28倍。

如果时间可以停滞在那一刻,一切看起来都如此绚丽。

但接下来,更大的“杯具”发生了,巨资收购的公司开始上演业绩不达标的戏码。因为并购而形成的商誉开始发生减值,露出狰狞的面孔。

巨资并购的公司业绩“扑街” 商誉减值初露峥嵘

首先出问题的是深越光电。

2013年末,星星科技收购深越光电时,产生商誉6.13亿元。

根据业绩承诺,2013年、2014年和2015年深越光电承诺实现扣非后净利润分别为7250万元、9250万元和1.1亿元。

财报显示,深越光电2013年、2014年和2015年分别实现扣非后净利润7335万元、9325万元和1.07亿元。2015年的业绩承诺完成率为97.34%,业绩承诺未达标。关于不能达标的原因,星星科技解释如下:

“由于智能手机增速放缓,市场竞争加剧,价格竞争激烈;同时随着一些新生产工艺、新技术的成熟及应用,传统触控模组产品的市场份额下滑,并在中高档手机上的应用占比减少,产品价格下调,触控模组产品主营业务毛利率降低。”

当然,类似解释大家也已司空见惯——怪市场、怪行业、怪同行,总有一个说得通。

悲催的故事还没有结束。

在结束业绩承诺后,深越光电的净利润便神奇得停止了增长的步伐,呈断崖式下跌之惨状:2016年,深越光电营收为26.44亿元,同比增长8.12%,但净利润仅为5965.38万元,同比下降了46.76%,这比并购当年的净利润还少了1500多万元。

对比一下业绩承诺和实际利润走势图,小散们是否感到了阵阵寒意?

(注:因星星科技未披露深越光电2016年扣非后净利润,故上表中2016年的净利润为扣非前净利润。)

业绩如此惨淡,接下来就要轮到“商誉减值”这个利润大杀器出场了。

据公告显示,2016年底对深越光电的评估值为9.36亿元,较2015年的10.89亿元减少了1.53亿元,约减少了14%。这体现在财报中,则是进行了首次商誉减值,星星科技对深越光电计提了约3890万元的商誉减值准备。

这依然不是故事的终点,甚至只是一个新的开始。即便减值之后,星星科技账面上因收购深越光电而记录的商誉金额,在2016年底仍然高达5.74亿元。

根据会计准则的要求,上市公司每年年底要对商誉进行减值测试——减值金额直接影响当期利润!

如果2017年,深越光电的利润能够大幅上升,或许可以避免商誉减值对业绩造成打击,但情况似乎并不乐观。根据财报,2017年上半年,深越光电净利润2670万元,比2016年同期减少1220万元,同比下降31.37%。

如果在2017年下半年,深越光电的利润不能上演“惊天大反转”,2017年年报出炉之际需要减值多少?

如果未来几年,深越光电业绩持续低迷,甚至陷入亏损,减值是否会持续发生?

各位看官:理论上,如果被收购公司经营严重恶化,上市公司判断未来无法收回任何现金,商誉减值可以一直减到零!虽然商誉减值到零的情况在上市公司中并不多见,但累计减值超过50%的案例不算少。

具体到深越光电,当前星星科技账面上所记录的5.7亿元商誉,按照50%计算,金额也将达到2.85亿元。而从2011年到2016年,星星科技累计归母净利润(盈亏相抵后)只有1.54亿元。

期盼这种情况不会发生,替所有小散们拈香祷告:深越光电啊,你可得好好干。巨额减值的杀伤力太大,谁也伤不起。

并购公司业绩再“扑街” 15亿商誉前途未卜

巴菲特说,如果你在厨房里发现了一只蟑螂,那么很快就会发现它的亲戚。

深越光电的故事还没谢幕,星星科技收购的另一家公司又出了点状况。

2015年,星星科技耗资14亿元收购深圳联懋,涉足手机结构件制造,产生商誉9.2亿元。

并购时的业绩承诺是在2014年、2015年、2016年和2017年分别实现扣非后净利润8000万元、15000万元、18000万元和216000万元。

不幸的是,并购完成当年深圳联懋的业绩承诺就没有完成:2015年扣非净利润为1.19亿元,业绩承诺完成度仅为79.3%。2016年扣非净利润为2.01亿元,完成了业绩承诺。2017年前三季度,扣非净利润为1.45亿元,完成了今年承诺业绩的67.15%。

深圳联懋的业绩承诺期在今年将结束,能否顺利完成业绩承诺?承诺期过后,盈利水平是否能够维持?这有待时间的检验。

但有了深越光电的“前车之鉴”,投资者有所担心,亦在情理之中。但愿未来不是历史的简单重复。

传说中,A股的并购剧本是这样的:业绩承诺期内的账面数据都会走出漂亮的上扬曲线,即便是被收购方套现离场,也会兢兢业业做好善后工作——好聚好散,再见亦是朋友。

两次并购都出现业绩不达标的记录,其中一次还出现业绩承诺期刚过就发生商誉减值的状况。突然想起那熟悉的旋律——郑智化的《星星点灯》。

歌词里唱到:

现在的一片天 是肮脏的一片天

星星在文明的天空里再也看不见

天其实并不高 海其实也不远

人心其实比天高 比海更遥远

学会骗人的谎言 追逐名利的我

在现实中迷失才发现自己的脆弱

看着你含泪的离去 想着茫茫的前程

远方的星星请为我点盏希望的灯火

截止2017年9月底,星星科技留在账面上的商誉还有15.1亿元,占净资产约44.18%,占总市值约24.5%。

望着报表上15亿商誉,小散需要灯火来温暖脆弱的心灵。

星星点灯 照亮谁的前程?

星星点灯,总会照亮一些人的前程。

比如,被收购公司的股东。

翻查上市公司公告,星星科技收购深越光电时的支付方式为发行股份及支付现金——向深越光电原股东发行5320万股股份购买其持有深越光电的85.12%股权,剩余14.88%股权则以增发募集到的资金支付约1.249亿元。

收购深圳联懋时的支付方式也大致相同——向深圳联懋原股东发行7248万股股份购买其持有深圳联懋的85%股权,剩余15%股权则以增发募集到的资金支付约2.1亿元。

业绩不达标,当然要进行补偿,但与收购金额相比,补偿金额实在有点“微不足道”。

据公告显示深越光电的业绩承诺人毛肖林、洪晨耀及深圳群策群力就2015年未达标业绩向星星科技补偿约892.74万元,以66.47万股股份进行补偿。而当初星星科技收购深越光电的总价是8.39亿元。业绩补偿总额只相当于收购总额的1.06%。

更关键的是,业绩承诺期已经结束。深越光电利润在承诺期后大幅下滑,2016年已经出现商誉减值,2017年上半年利润继续下滑,如果不能逆转局面,年底商誉减值测试时,极有可能再次发生减值。

商誉减值造成的损失由谁来承担?向谁追讨?进一步追问,当初的收购价格是否过高?

而在收购过程中获得股票对价的一些高管们已经开始减持。比如,据近期公告不再担任星星科技总经理一职并将转任副董事长的毛肖林,是深越光电的创始人之一,其在今年已减持约840万股,占总股本的1.3%,减持套现参考市值约9000万元。减持后,其手上的股份仍占总股本的8.9%。

据wind数据显示,上市至今,星星科技的重要股东们前前后后已减持的参考市值约5.54亿元。

由于之前多次增发,2018年7月30日还有1.25亿股的限售股将解禁上市,占解禁前流通股的33%,这其中就包括深圳联懋的原股东们手持占比总股本超过15%的股份。

默默心疼韭菜们N秒。

深圳联懋的业绩承诺方NEW POPULAR、德懋投资和TYCOON POWER曾就2015年未达标业绩向星星科技补偿约6927.76万元,以421.91万股股份进行补偿。虽然金额远高于深越光电的补偿额,但是这笔补偿金额也只占当初并购交易价格的4.9%。

业绩承诺期也快要结束了,但愿深圳联懋不会重演业绩承诺期刚过利润就大幅下滑的“杯具”。

而距离2015年定增并购深圳联懋才不过1年时间,在2016年8月,星星科技又提出了巨额定增方案——拟发行不超过3亿股股票,募集资金总额不超过23.4亿元用于项目建设。

不过,历时1年后,星星科技在今年的9月份终止了此次定增。其给出的理由如下:

“鉴于本次非公开发行股票方案自发布以来,再融资政策法规、资本市场环境、融资时机等发生了诸多变化,为维护公司以及全体股东的利益,公司与中介机构深入沟通和交流,经董事会认真研究与论证,决定终止本次非公开发行股票事项,并向中国证券监督管理委员会申请撤回公司本次非公开发行的申请文件。”

且不论这次定增终止的真正原因是什么,但是作为一家上市不过6年的公司,在已经定增募资了近26亿的情况下,还希望马不停蹄地继续定增募资23亿元,是不是有点用力过猛?

不知,这颗定增的星星如果真的升起,又在照亮谁呢?

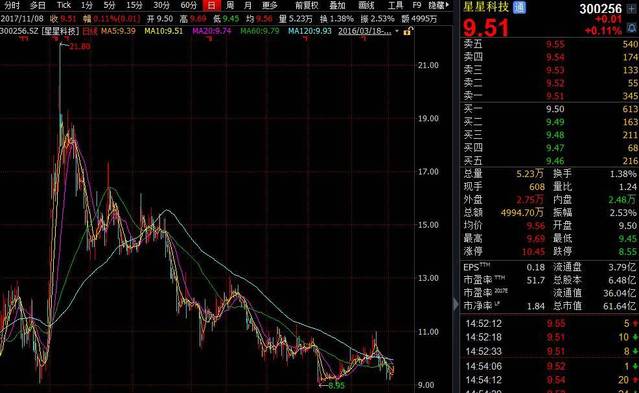

看着这张K线图,韭菜们的心是否会绞痛?

本文作者:面包财经

面包财经

2017-11-09 11:43

面包财经

2017-11-09 11:43

郑杰发

05-12

阅读(5873)

原创专栏

郑杰发

05-12

阅读(5873)

原创专栏