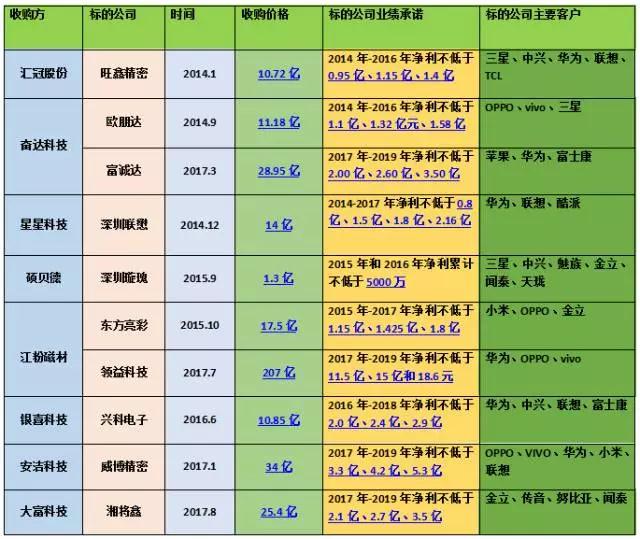

借助资本力量进行产业整合在手机供应链市场已经成为普遍现象,尤其是今年以来,分布在手机供应链端的收购并购以及巨额投资十分常见。总结分析看来,收购并购产业主要可划分为同类企业并购以及上下游企业并购,这类产业相对而言比较成熟;而投资则主要针对市场热点布局在未来,如3D玻璃、陶瓷、3D摄像头、车载市场,对于这些市场,暂且不具备量产性,各大资本方均在抢占市场先机。

早在4月18日,大富科技就曾对外发布公告表示,公司拟收购智能制造、智能终端以及通信网络设备等领域四家公司部分或全部股权;其中智能制造企业为深圳市配天智造装备有限公司,智能终端市场则为东莞市领正电子科技以及东莞市湘将鑫精密科技有限公司,通信网络设备则为珠海高凌信息科技股份有限公司。8月初,大富科技对外公告表示,公司拟25.4亿价格收购湘将鑫100%股权!10月30日,据大富科技再度发布公告,公司将终止此次收购案,此外,据其第三季度报显示,今年前三季度公司亏损进一步扩大到3亿多!

大富科技拟25.4亿收购湘将鑫100%股权 后者为金立/传音/闻泰供应商

8月8日晚间,大富科技发布2017年上半年年报,据数据显示,其上半年营收为9亿元,同比下降23%,净利亏损8849万元(上年同期盈利4818万元),同比由盈转亏下降365.18%。据大富科技解释道,主要原因在于通信业务市场需求放缓、智能终端客户需求下滑直接影响公司的销售收入,此外,新业务的布局、市场开拓以及前期研发投入等在短期内也给公司带来了相应的管理成本、运营成本和融资成本的上升,在一定程度上影响了公司上半年的利润!

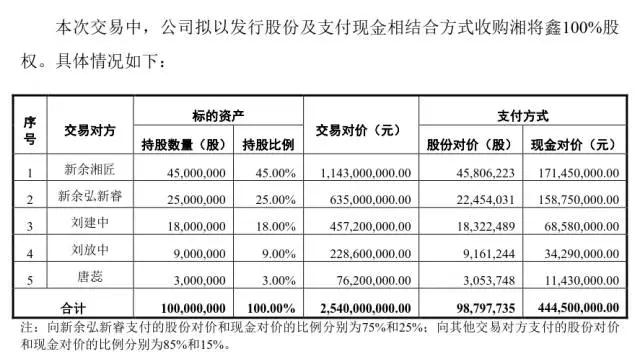

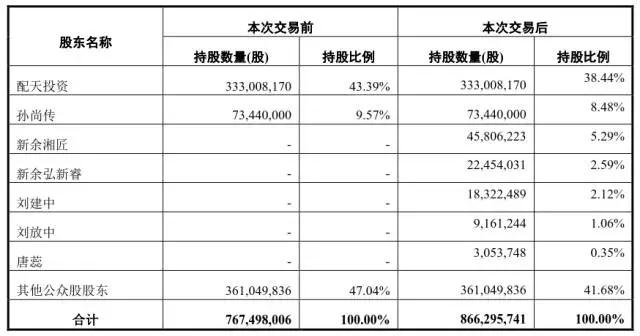

同时,大富科技还发布公告称,公司拟发行股份及支付现金收购刘建中、唐蕊、刘放中、新余湘匠以及新余弘新睿所持有的湘将鑫100%股权,交易价格高达25.4亿元,其中股份数量为98797735股,现金为4.45亿元!双方承诺,2017年-2019年湘将鑫扣非后净利润不低于2.1亿元、2.7亿元以及3.5亿元!交易完成后,大富科技控制人孙尚传对公司持股由52.96%下降到46.92%。

据了解,大富科技主要从事移动通信基站射频产品、智能终端结构件、 汽车零配件的研发、生产和销售。公司在发展初期的基站射频产品的精密加工能力基础之上,持续打造精密机电产品的共性制造平台,利用该平台的制造能力积极发展上述三大业务方向,近年来三大业务的结构得到优化,2016年智能终端结构件业务占营业收入比重已达27.11%,同比2015年增加91.03%。

而湘将鑫则为精密结构件厂商,其主营业务为智能终端精密结构件的研发、生产及整体解决方案提供商,主要产品包括手机后盖、手机中框、卡托和屏蔽件等小五金件,以及其他制程工艺类似的金属精密结构件。从这方面来看,对于大富科技而言,收购湘将鑫有利于其提升智能终端结构件业务!

而湘将鑫之所以愿意出售,其中很重要的一个原因在于精密结构件市场竞争十分激烈,毛利率并不高,且随着3D玻璃以及陶瓷等新材料的面市,其未来业务发展具有一定的风险。如在日前,欧菲光公告表示将投资9500万从事3D玻璃业务!

从湘将鑫客户端来看,其2015年和2016年对前五大客户的销售收入占其主营业务收入的比例90%以上。湘将鑫主要客户为金立、魅族、小米、传音等终端品牌厂商以及闻泰、龙旗等主要ODM厂商。

从其业务方面来看,近两年湘将鑫三大业务营收占比变动较大,早在2015年,其主营业务为手机中框,当时该部分业务营收占比超过55%,其次是小五金件占比为24%以上,手机后盖占比当时最低不到20%,但是从2016年开始手机后盖业务快速上升到80%以上,同时手机中框业务下降到不到3%,小五金件业务也下降了一半,到了2017年上半年,手机后盖业务占比更是突破了90%!

从其营收方面来看,在过去的两年中也在快速增长,其前五大客户2015年合计营收为2.19亿元,但是2016年则上升到4.44亿元,2017年上半年更是达到了3.20亿元,不出意外的话,其2017年总营收与上年相比将会大幅度增长!

显而易见,其2016年营收与2015年相比同比增长112.39%,而其净利润更是同比增长699.53%,据湘将鑫表示,主要原因在于2016年智能手机的金属结构件渗透率大幅度提高,以及主要客户金立和闻泰的出货量快速增长,同时,产品结构发生变化、良率提升以及“冲锻压”工艺量产化等因素促使毛利率有较大的提升!

值得一提的是,其第一大客户为东莞金卓通信,后者为金立旗下子公司,该公司订单在2015年、2016年占湘将鑫总营收比例均超过了50%!有意思的是,其客户璇玫以及东方亮彩分别被硕贝德以及江粉磁材收购!

尽管大富科技目前已经在智能终端结构件领域形成了较为成熟的工艺、产品、客户平台,但鉴于智能终端行业有其自身的特点,如要求快速响应能力、工艺及管理经验的积累、良品率高度可控等,其在该领域需要进一步引入具有丰富经验积累、成熟工艺和产线管控能力、成熟客户群体的合作伙伴,以期加快此业务方向的发展,迅速做大做强。无疑,湘将鑫是一个很好的选择!

终止25.4亿收购湘将鑫 大富科技前三季亏损3亿多

从上述信息来看,如果大富科技顺利收购湘将鑫的话,无疑有助于其在精密结构件市场的竞争实力,同时也可以成为金立的大客户!然而,这笔收购案并没有如意完成,日前,据大富科技发布公告,公司将终止收购湘将鑫!

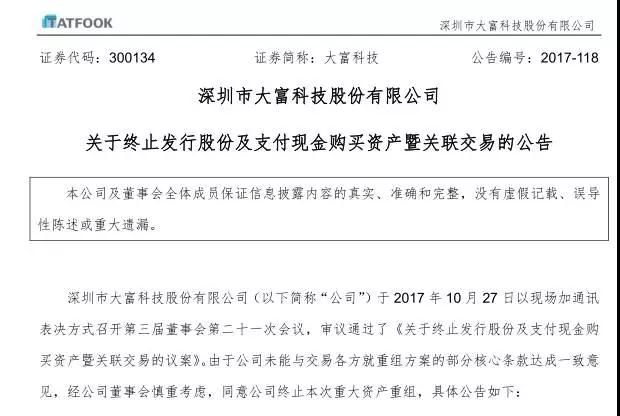

10月30日晚间,据大富科技发布公告称,公司将终止25.4亿元收购湘将鑫,至于终止收购的原因,据大富科技表示:2017年10月9日,公司召开2017年第四次临时股东大会,逐项审议了《关于公司发行股份及支付现金购买资产暨关联交易的议案》等议案,其中《关于公司发行股份及支付现金购买资产暨关联交易的议案》的下设子议案3.10 “业绩承诺及补偿安排”与3.11 “锁定期安排”未获通过,其它议案均通过。

关于子议案3.10 “业绩承诺及补偿安排”与3.11 “锁定期安排”未获通过的原因是:部分股东基于重组项目的推进进程,认为本次重组能否在2017年完成交割存在不确定性,因此希望延长业绩承诺期及锁定期安排,以保障上市公司及全体股东利益。

控股股东综合考虑各方意见后,慎重决定尊重各位股东的意见,同时希望在资料上报前,争取能够与交易对方进一步沟通,协商延长业绩承诺期/锁定期,确保其实现业绩承诺,减少商誉计提等潜在风险,希望尽快推进重组项目,充分发挥协同效应,实现双方的有效整合,最终确保公司长远发展并最大限度维护上市公司全体股东的利益。因此对上述子议案3.10、3.11投弃权票。

在股东会决议披露之后,公司及相关方积极推进本次重大资产重组项目。公司组织中介机构及交易对方就相关事宜进行多次沟通与协商,积极推进重组项目的进展。经充分沟通后,交易双方未能就业绩承诺及锁定期等核心条款达成一致意见。为维护公司及全体股东利益,公司经审慎判断并与交易对方充分友好协商后,决定终止本次重大资产重组。

简单说来,就是大富科技与湘将鑫双方未能就业绩承诺以及锁定期等核心问题达到一致,前文已经提及,双方承诺,2017年-2019年湘将鑫扣非后净利润不低于2.1亿元、2.7亿元以及3.5亿元!

尽管湘将鑫在过去几年中营收与净利润表现不错,但是相比同行,其规模并不大,对于精密结构件行业而言,最为重要的考核指标之一是CNC机台数量,截至2015年,湘将鑫CNC机台数量只有400台左右,到了2016年中旬仍只有450台左右,受限于资金有限,导致其产能扩展以及客户开拓受到很大的限制!基于此现状,其2016年下旬完成了8000万元的融资,并在东莞凤岗工厂的基础上在塘厦又建立了分公司,整合了原有的生产能力,到了2016年底CNC机台数量达到了近1100台,厂房面积也由原来的1万平方扩充到近8万平方!

而从大富科技来看,其近几年一直处于转型过程中,其从2014年开始才切入手机市场,主要功劳在于电机产品,并在2015——2016年实现了该领域销售收入和毛利率的大幅增长,并已成为Apple、联想等全球顶级智能终端品牌供应商。

在2014年以来,大富科技通过事业合伙人模式新设、控股或参股了安徽省大富光电科技有限公司、深圳市大富精工有限公司、深圳市大富方圆成型技术有限公司、三卓韩一、广州大凌实业股份有限公司等数家该领域企业。到了2016年,大富科技智能终端结构件业务的占营业收入比重已达27.11%,同比2015年增加91.03%。

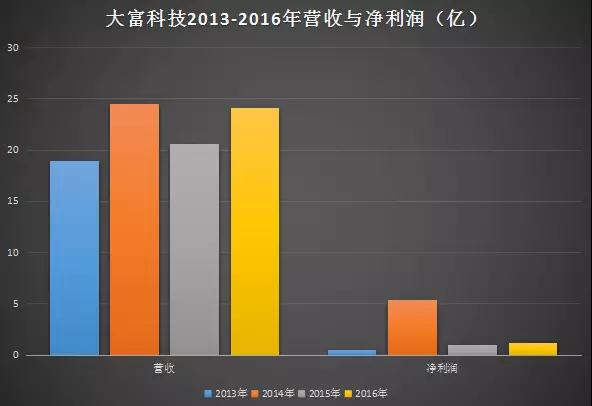

从大富科技营收与净利润来看,在过去的四年中也是波折起伏不定,据查询得知,2014年其营收与净利润相比2013年出现大幅度增长,其净利润更是暴涨近10倍,据其解释,主要原因受益于射频滤波器,公司在该行业内稳居收入、利润、产能储备等方面全球第一!但是到了2015年却再次大幅度下降,净利润更是暴跌了80%以上,进入2016年后,其营收与净利润才维持相对平稳增长!

而到了2017年,其业绩依然不见好转的迹象,近来,据其发布的2017年第三季度财报显示,其净利润再度下滑,且下降幅度比之前还要严重!据其数据显示,今年前三季度,其总计亏损3.65亿元-3.70亿元,而去年同期其净利润为0.48亿元!但就今年第三季度而言,其就亏损了2.77亿元-2.85亿元,而去年同期虽然也是亏损但是只亏损了35.62万元!由此可见,进入2017年以后,大富科技的业绩并不怎么理想,导致公司进入第三季度后巨额亏损!

对于亏损问题,据大富科技在财报中表示:报告期内,公司营业收入较去年同期减少约人民币4.1亿元,同比下降24%。受通信行业周期性特点及国内外运营商网络建设放缓的影响,公司的主要客户需求均出现了明显下降,通信业务收入出现较大幅度下滑,直接影响了公司主营业务收入。此外,公司参股子公司因经营业绩亏损,影响公司当期投资收益约为人民币3200万元。

从大富科技近两年的营收来看,其主要营收来源于射频器件,2014年其射频产品营收为23.54亿元,在公司整体营收中占比为96.06%,2015年下降到16.04亿元,占比77.83%,2016年该部分营收为16.27亿元,占比为67.57%!

大富科技近一年股价走向

与此同时,精密结构件占比反而在提升,2014年精密结构件业务营收为0.32亿元,占比为1.32%,2015年则快速上升到3.42亿元,占比为16.58%,2016年该部分营收进一步提高到6.52亿元,占比为27.11!

从这也不难看出,对于大富科技而言,其未来业务或许将主要围绕射频器件以及精密结构件产品,这也是其为何收购湘将鑫的原因,实际上,如果大富科技顺利收购湘将鑫的话,无疑有助于其精密结构件业务的增长,因为但从湘将鑫的大客户来看的话,其有金立、闻泰(魅族、联想)、小米、努比亚等,从这几家公司的出货量来看还不错!同时,一旦其成为这些手机厂商的客户,也有助于其推动射频器件业务!

‘’

从大富科技整体情况来看的话,目前营收也主要来源于射频器件和精密结构件,汽车零配件业务目前的占比仍很低,其中就射频器件而言,海内外企业差距不小,且距离5G真正爆发仍有一段时间,而在这段时间内,精密结构件业务则成为大富科技提升业绩的希望所在,不过,从整个精密结构件行业来看的话,这一市场处于高度整合状态,据手机报在线不完全统计,在过去的两三年中,一大批收购案件在这个行业发生,整个市场的竞争十分激励!无疑这也是其试图收购湘将鑫的原因之一!

成文

2017-11-01 17:05

成文

2017-11-01 17:05

旭日大数据

11-22

阅读(22075)

原创专栏

旭日大数据

11-22

阅读(22075)

原创专栏