华为P10闪存门沸沸扬扬一个月,目前还没有消退的迹象。对于此事,市场众说纷纭,不可否认的是,华为在该事件上确实犯了错。为此,本月16日,深圳华为总部召开了首个“华为手机开放日”,华为消费者BG CEO余承东关于日前沸沸扬扬的P10闪存事件做了回应,并多次提到“以消费者为中心”,以定期的开放日建立与消费者之间的双向联系,这也是狼性的华为向外界释放“更开放”的信号,希望这是一个好的开端,多方聆听消费者的核心诉求,进一步拉近与消费者的距离。但是,今天,我们重点来探讨闪存门这件事背后的意义,和对于中国企业的参考意义。

目前,中国不仅成为全球手机的制造中心,手机产业链的聚集地,中国手机品牌也在崛起,占据了越来越多的市场份额。但缺“芯”少“屏”一直是中国手机产业企业的难言之痛,芯片和显示屏作为手机最重要的核心部件之一,前沿技术一直被海外企业牢牢掌控,国产手机品牌的发展一直被制约着。闪存门事件的持续发酵在于华为一开始的宣传存在误导甚至欺骗消费者的行为,但这件事情的背后,其实隐藏着中国终端厂商面临缺“芯”少“屏”的尴尬又无奈的处境。

闪存门引起广泛讨论的一个原因是,市场认为华为混用不同的芯片是为了赚取更多的利润,一方面原因是,华为今年提出了要重视利润的战略,另外一方面,由于两款闪存芯片性能差距明显,市场理所当然认为价格差别也会非常大,华为通过这个价差可以获取可观的利润。那么事实到底是不是这样的呢?为了回答这个问题,需要了解目前市场上eMMC和UFS的价格,以及它们的价差是多少。

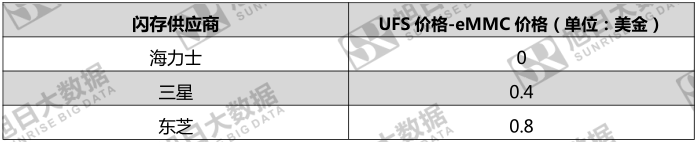

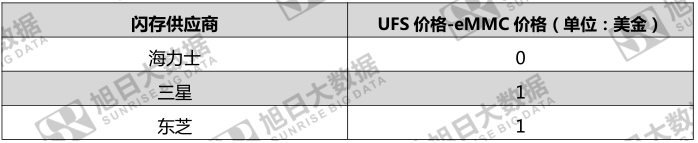

旭日大数据专注于手机供应链的数据监测和市场分析,持续的跟踪为我们了解事情的真相提供了强大的数据支撑。从旭日大数据对闪存芯片价格监测结果来看,海力士无论64GB还是128GB产品,其eMMC与UFS之间价格差异为0美金,也就说,海力士这两款闪存芯片价格是一样的。而三星和东芝64GB的价差分别是0.4美元和0.8美元,128GB的价差均为1美金。所以从价差来看的话,目前市场上eMMC和UFS价格存在一定的差异,但差异并不大。

不同供应商eMMC和UFS价差对比(64GB)

数据来源:旭日大数据(eMMC指eMMC5.1,UFS包括UFS2.0和UFS2.1)

不同供应商eMMC和UFS价差对比(128GB)

数据来源:旭日大数据(eMMC指eMMC5.1,UFS包括UFS2.0和UFS2.1)

但是,从另外一个角度来看的话,华为单款旗舰机型的出货量都是百万级甚至千万级的,如果以最高差价1美元来计算的话,每卖出100万台可以额外多赚100万美金,利润也是非常可观的,我们完全有理由相信华为可能存在这样的想法。

然而,根据旭日大数据的监测数据,P10机型所用的闪存芯片中,华为UFS占比(占比=UFS的量/UFS和eMMC5.1的合计量,下同)超过70%,eMMC占比相对较少。从利润最大化出发,如果华为混用闪存的出发点在于利润的话,华为UFS的采购量所占的比重应该高于eMMC,而不应该是超过70%都采购了UFS。所以从这个角度来看的话,华为混用性能不同的闪存芯片目的是为了获利的观点是不成立的。

如果不是出于获利目的,那么真的如华为所说是供应不足导致的无奈选择吗?但是,华为作为全球第三大手机品牌厂商,具有强大的供应链资源整合能力,居然也会面临供应链供货不足的情况?通过旭日大数据对手机产业的持续的监测和研究,发现答案是:是的,华为在核心零部件上的资源也是受制于海外企业的!

华为并不是第一个遇到核心部件产能受制于海外市场的企业,这种情况国内很多企业都曾经遇到过。比如在手机处理器市场,高通处理器一直被认为是安卓手机高端市场的标配,小米一直紧跟高通步伐,采用高通最新的处理器产品。而2015年小米note 1是小米发布的首款冲击中高端市场的手机,而骁龙810由于发热问题无法解决,扰乱了小米的阵脚,也导致小米错失冲击中高端手机市场的最佳机会。

又比如在手机显示屏市场,OLED显示屏作为一种新型显示技术,由于具有自发光不需要背光源、对比度高、厚度薄、视角广,可用于柔性面板等优势,国产品牌厂商纷纷推出采用OLED显示屏的手机。

去年OPPO 的R9系列机型采用的是OLED屏,然而OLED显示屏产能基本由三星和LG所控制,其中大部分产能来自三星,OPPO的OLED显示模组亦从三星采购的。然而,三星给OPPO提供的OLED模组数量远跟不上R9的热卖,导致OPPO只能退而求其次,紧急采购JDI的液晶模组,并且用R9的相同配置,推出R9km来满足市场的需求。而根据旭日大数据的监测数据,OPPO向JDI购买的液晶显示模组价格并没有比向三星购买的OLED显示模组便宜,甚至价格还要高。

在闪存芯片市场,中国企业面临着同样的困境。当一款高性能、低功耗的闪存产品面世,为了提升手机的整体性能,大部分品牌厂商,特别是主攻中高端市场的品牌厂商,都会争取最快采用新产品。但同时也会遇到两个难题,第一,新产品良率低,产能不足;第二,三星在闪存芯片市场具有接近垄断市场的地位,而它更倾向于先把新产品应用于自家的手机产品上,从而导致国内企业拿到的数量更少。

根据旭日大数据对UFS闪存芯片市场的调研,目前国际上UFS产能主要集中在三星、海力士和东芝三家巨头存储芯片供应商,由于UFS发展时间不长,工艺相对于eMMC5.1稍显落后,在产能方面没法全面普及,2016年eMMC 和UFS的产能比例大约是9:1,UFS的产能远小于eMMC。

根据旭日大数据对国产终端品牌厂商的供应链监测发现,不单是华为,其他国产品牌厂商也同样面临着UFS供不应求的困境。以OPPO和vivo为例,这两个品牌在获取UFS的供应量上并没有任何优势,OPPO仅能获得38%的UFS占比,而vivo则更是低至7%左右。

华为、OPPO和vivo三个品牌厂商UFS和eMMC占比情况

数据来源:旭日大数据(eMMC指eMMC5.1,UFS包括UFS2.0和UFS2.1)

对于单款机型出货量大的机型,为了保证出货量供应稳定,手机品牌甚至不惜放弃采用最新技术的零部件产品,而采用市场上有成熟稳定供应的零部件型号。比如OPPO和vivo,这两个品牌的特点是机型少、但单款机型出货量非常大,为了保证出货量稳定供应,它们的旗舰机型都没有采用高通最新的处理器,二是选择了产品性能稳定骁龙625、骁龙652和骁龙653。

我们调研了闪存供应商和国产手机品牌商,都得到一致的信息,闪存芯片某款型号产能不足在手机行业是相对普遍的,为了保证出货量的稳定供应,采用不同型号芯片的情况也是有的,但都会选择性能最接近的产品,并且会通过软件调试等方法,把不同型号的性能调至相对的水平。从这个角度来看,华为,包括国产其他手机品牌,都是中国缺“芯”的受害者。

华为作为世界第三大智能手机品牌商,拥有众多核心技术,致力于提高产品的品质和使用体验。自主研发的处理器芯片、超前的双摄拍照技术成功俘虏了一大批消费者。P10闪存门事件,对华为而言,也是一种成长和学习过程。技术实力强、产品品质过硬是华为成功的前提和基础,但是要成为全球一流的手机品牌,华为亦需要学习和成长,学习与消费者进行良性的沟通。更重要的是,需要学习掌握更多的核心技术,摆脱技术掣肘,才能扬帆起航,遨游全球市场。

其实,闪存门的背后,反映出来的是我们中国企业在承受缺“芯”之痛。哪怕是像华为这样的大企业,也不能幸免。由于闪存芯片基本被海外企业所垄断,国内手机品牌在闪存芯片上有掣肘,特别是一些代表最新前言技术的“芯”品,国产企业的采购需求经常会被制约,这个不单单是闪存芯片行业的现象,在手机处理器芯片上也有这样的问题。需要从闪存门吸取教训的不应该仅仅是华为,还应该包括我们中国的用“芯”企业和造“芯”企业,早日摆脱关键零部件掣肘,才能免于陷入闪存门这样的尴尬局面,攻破短板,软、硬件都掌握在自己手里才能征服星辰大海。

旭日大数据

2017-05-22 15:31

旭日大数据

2017-05-22 15:31