据Quarkdisplay数据统计,2016年全球中小型OLED面板的产值规模达到107亿美元,到2018年,中小型OLED面板的产值规模达到134亿美元,年增长率达到12.5%。

2017年消费性电子产品的出货量将达到2016年的近2倍,AMOLED显示市场规模经过不断地积累后,其潜力和前景十分诱人。2018年开始,新加入的AMOLED面板厂也将陆续投产,届时中小型AMOLED面板出货量在整个智能手机市场渗透率将可能一举突破35%,将进入手机业冲击的拐点;

2017年中小型AMOLED面板领域将出现四个特点:

首先,中小型AMOLED面板成本相比TFT-LCD面板将缩小至20%以内,并有继续下降的空间,2017年价格达到拐点后成本将实现反超TFT-LCD面板,中小型AMOLED面板将大规模地普及,从高端智能设备应用逐步延伸到中低端智能设备。

其次,苹果手机对AMOLED面板的采用将进一步拉动AMOLED面板出货量的飙升,加快普及速度。据悉,苹果在2017年将扮演着加速器的作用,但苹果主导下的上游供应链,在一种零部件上不允许出现单一供应商;所以除了SDC外,苹果还将着力培养在AMOLED面板供应方面的潜在合作者,如JDI、LGD、夏普及京东方,还将会在技术和资金方面给予相应地支持,从而促进中小型AMOLED面板大规模地量产。

再次,虽然苹果公司大规模地采用AMOLED面板,但中小型AMOLED面板市场在2017年不会出现大的改观,仍旧以SDC一家独大,市占率超过90%以上,而京东方、JDI、和辉光电、天马微电子、国显光电等占据剩余的市场份额。但这一局面可能到2019年以后会有所改观。

最后,2017年中小型AMOLED面板供应份额将由SDC和苹果控制。

具体分析如下:

一、中小型AMOLED面板制造成本将大幅下跌

随着AMOLED替代及应用趋强,2017-2021年全球中小型TFT-LCD出货量CAGR将为-4.6%,智能手机面板采用AMOLED比重持续提升,中小型TFT-LCD出货量将继续下滑。从中小型AMOLED面板类别出货量分析,其中智能手机、平板电脑、车载显示、可挠式导航器及数码相机等消费电子类的替代性最多。

随着AMOLED面板良率的提升,制造成本逐年下跌,2017年中小型AMOLED面板的制造成本与LCD面板相比,将缩小到20美元以内,到2020年成本可能比LCD还低。在AMOLED市场上,随着中小型AMOLED面板的成本不断下跌, 2018年AMOLED面板将规模量产,AMOLED显示面板在整个显示产业的比重进一步提升。

二、中小型AMOLED面板将大规模量产

苹果一旦决定采购AMOLED面板,随后的需求量将以亿片计算,所以它早已点名LGD、JDI与夏普等3家供应商,并在AMOLED面板上下注。另外,苹果也跟京东方接触,希望后者也成为其中小型AMOLED屏供应商。其中一位知情人士说,苹果已对京东方的AMOLED显示屏进行了数月测试,但目前尚未作决定。

LGD计划未来3年投资近30亿美元扩产手机用AMOLED面板;日企JDI正在加快研发进度,预计2017年以后开始量产AMOLED显示屏;由鸿海主导的日本夏普要投资逾50亿美元才能供应足够的OLED面板给苹果。夏普社长暨鸿海副总裁戴正吴曾表示,夏普会试做AMOLED面板。日本夏普确实也在打造自己的OLED战略,预计2018年量产,但是日本厂商AMOLED的发展水平还是落后于韩国。中国大陆面板厂商从2016年起也加紧布局中小型AMOLED市场,其中京东方、天马、国显光电、和辉光电、信利、华星光电等本土面板厂商大力建设4.5、5.5、6代AMOLED面板产线,进行中小型AMOLED领域的布局。

预计2017-2019年全球各地AMOLED面板产线将陆续量产。

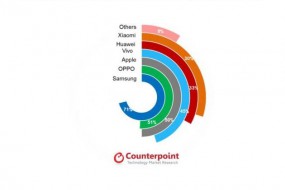

三、三星继续在中小型AMOLED面板市场一家独大

除了智能手机,AMOLED面板已逐步渗透到穿戴设备、车载显示和虚拟现实(VR)设备等领域。预测未来将有更多消费电子终端产品采用AMOLED面板,而SDC凭借多年在AMOLED领域积累起来的优势,继续在中小型AMOLED面板市场一家独大,预计2017年达96%,2018、2019年将会跌落到89%、82%。

四、2017年中小型AMOLED面板供应份额情况预测

据Quarkdisplay预估,SDC2017年的AMOLED面板供应量将达到5.4亿片。SDC供应SDI约 2.6亿片;苹果约5500万片;OPPO、华为、联想、金立和魅族等大陆厂商约1.2亿片;其他厂商约1.1亿片;这是SDC的AMOLED面板大致供应份额。从SDCAMOLED面板供应上分析,预估2017年大陆手机品牌对AMOLED面板需求量将达到1.2亿片左右;为满足除SDI以外的客户对AMOLED面板的需求,SDC在2016年分别执行了可挠式OLED(A3产线)与硬式OLED(A2产线)的设备投资;若以5英寸计算,2016年第4季SDC可挠式OLED面板产能约为每月530万片,待2017年产线稼动后,2017年第4季将增加2010万片,产能成长280%,产量与业绩可望更进一步提升。

但SDC的中小型AMOLED面板供应份额受到了苹果和SDI的影响,虽然供应SDI的份额已经下降到50%以下,但优先供应苹果客户,让苹果在SDC供应份额的切割中具有重要影响力,苹果拿到的份额多,则意味着大陆的手机厂商将“吃不饱”AMOLED面板,不得不寻求国内京东方、天马、和辉光电、国显光电等厂商,但他们在2017年产能都不大,这将进一步限制了国内手机厂商的AMOLED屏手机出货量,逼迫他们的需求转向LTPS面板。

touchpanel

2017-05-02 10:00

touchpanel

2017-05-02 10:00

李星

01-02

阅读(7893)

原创专栏

李星

01-02

阅读(7893)

原创专栏