国内手机销量增长趋缓,升级替换成主流

著名市调公司IDC公布的数据显示: 2016年,中国手机市场以4.67亿台出货量继续领跑全球,同时也迎来了久违的高速增长:年度增速8.7%,2016年第四季度出货量更是同比增长18.7%。手机在过去的一年里经过了大幅度的增长,主要是来源于第二轮智能手机的大替换,尤其是来源于T3以下的第一线城市的第二轮智能手机的替换。

而据市调机构GfK预计,2017年中国手机整体零售市场将达到4.93亿台,同比增4.8%,增速明显放缓,在存量替代的市场很明显的一个大趋势就是升级,升级替换成为了市场新的核心驱动力。

而GFK也预计2017年手机的销售额为9800亿,增长高达11.4%,远高于销量增速,这也意味着手机平均售价的上涨。全球市场研究机构集邦咨询智能手机分析师吴雅婷表示,2016年中国品牌智能手机平均销售单价约在1700元人民币水平,预估至2017年底将涨到2000元人民币。中国品牌为了力保足够利润,过去"高规低卖"的定价策略将渐成绝响。

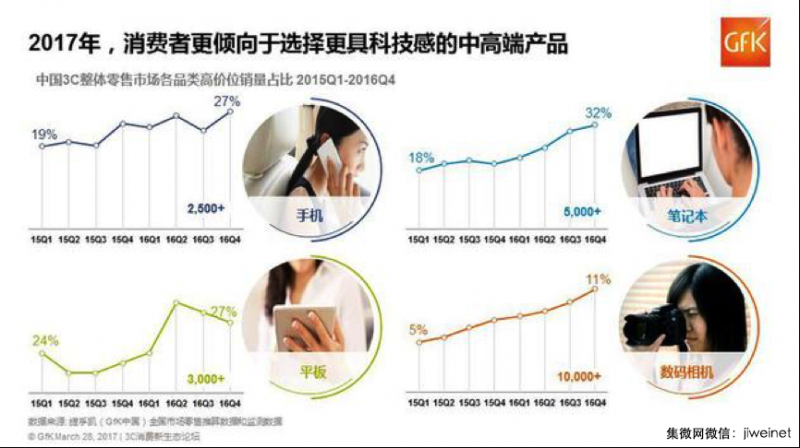

事实上,在消费升级的大趋势下平均售价的增长也跟消费者的选择有关,GFK的数据也显示在手机升级换代的过程中消费者也更倾向于选择更具科技感的中高端产品,这从过去两年的变化就可以看出。市场在变化,消费者的需求也在变。

线上市场还在快速增长,但是占比依然不高

国内手机按出货渠道分可以分为线下和线上两个市场,我们先看线上渠道。手机的线上出货量占总体零售市场的百分比是多少呢?根据国内著名市调机构赛诺2017年1月线上销量和整体市场销量的数据我们可以知道,线上的整体销量规模约为878万台(202 / 23.0%),整体市场的整体销量规模约为4988万台(835 / 17.2%)。在手机的整体市场中线上销量的份额约为17.6%,比例并不是很高,线下依然是最大的市场。

赛诺1月线上手机销售数据

赛诺1月线上手机销售数据 赛诺1月整体市场手机销售数据

赛诺2月线上手机销售数据

从线上市场的销量来说,荣耀和小米占据了接近一半的份额,是名副其实的线上品牌,优势明显。这两个品牌比较,不管是1月的数据还是2月的数据(下文中有),两者都相差极小,但是小米一直没有超越荣耀的线上销量。在2月底荣耀发布了荣耀V9旗舰机与千元机荣耀8青春版,而小米6迟迟没有发布,短期内超越荣耀的可能性变小。

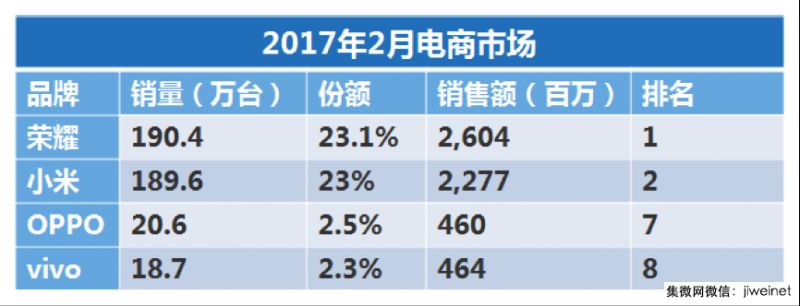

GFK表示,传统的渠道型品牌实际上在线上也是发力的,我们看到像OPPO、vivo、金立等善于做渠道的,2016年他们在线上的增长率是远远高于整个线下的增长率,只是整体份额还不够高。在赛诺2月的数据中,我们可以看到OPPO和vivo的电商市场份额分别为2.5%和2.3%,暂时还无法对前面的荣耀和小米构成威胁。

根据GFK最新发布的《中国3C市场行业报告》,在2017年消费电子整体零售市场的预测中,线上市场的增长为15.1%,而线下市场的增长为4.1%。现在的手机市场线上销量占比只有17.6%,还在快速增长,增长速度快于线下,不知荣耀和小米能否保持和扩大线上的领先优势。

新零售,线上线下融合是趋势

2016年是线下渠道重新崛起的重要一年,其中三线以下换机市场崛起,换机用户对手机需求提高成为主要推动力量。过去数年来在线上渠道积累深厚的OPPO、vivo、金立成为本次换机潮中的最大赢家。

GFK在最新发布的《中国3C市场行业报告》中指出:手机领域未来的趋势,尤其是从今年开始就是只靠线下不行,单独靠线上可能也不够,所以这种大的融合的趋势、互相借力的趋势会越来越明显,其实这也是马云等提倡的新零售。

上面我们提到线下品牌在向线上发展,而互联网品牌也在向线下渗透,雷军也表示要做新零售,2017年做200家小米之家,三年内的目标是1000家。根据赛诺2017年2月线下市场的销售数据我们可以看到,OPPO和vivo依然是线下市场无可争议的领先厂商,他们的重资产渠道布局使得他们线下的销量占比高达97%。

赛诺2月线下销量数据

值得注意的是荣耀和小米两个互联网品牌,雷军从去年下半年开始喊新零售,加速小米之家的开店速度和布局,到了2月份,线下市场的销量已经有110.2万台,占当月小米总销量的36.8%,应该说取得了不错的效果。没有嚷嚷着要开店的荣耀出人意料的取得了207.5万台的销量,同为互联网品牌的荣耀的线下布局做法与小米截然不同,荣耀的线下渠道是轻资产模式,联合战略合作伙伴推进布局,从效果来看似乎更好,在2月荣耀的线下线上销量几乎各占50%。

结合上面的线上手机销量数据来看,整个手机市场线上的销售比例约为17.6%,OPPO和vivo的线下销量占比均在97%左右,偏科极其严重,不过依托线下的庞大占比依然有着优异的表现,但是需要尽快补齐线上的短板;以轻资产联合战略伙伴推动布局的荣耀的线上线下出货量几乎各占50%,很均衡;正在大开小米之家的小米线下销量约占36%,应该说取得了不错的进展,但是线下的份额跟小米之家的扩张速度有很大的关系,短期内可能还无法取得较大突破。由于“木桶效应”的存在,最短的板,往往制约着未来的发展,这点上还是希望各家厂商尽快补齐短板。

海外市场,知识产权储备很重要

国内市场的增长日趋饱和,国产手机纷纷出海寻求发展这也是从2016年开始的一大趋势。进军海外市场也有很大的风险,比如2014年在印度市场爱立信控告小米侵犯专利而一度被禁售。自2016年的第二季起,人民币贬值让手机厂商采购成本不断拉升,另一方面,如果没有足够的专利储备,就无法进入更多的海外市场,这会抵消人民币贬值对手机整机的出口优势。在专利储备领域,类似于荣耀这样的就有很大的优势了,目前进入全球74个国家和地区。

在过去的一年里,国产厂商在东南亚以及印度等市场都取得了很好的成绩,根据IDC的报告OPPO在东南亚市场的出货量仅次于三星高居第二位,在2016年第四季则有4家中国厂商进入了印度智能手机出货量的Top5。在欧美市场就又是另一番风景了,中兴的出货量在北美位列第四不过与前面的差距较大,一加在欧美都有销售口碑也不错但是出货量总体来说还很小。荣耀在东南亚市场和印度市场的发展并没有几家中国手机厂商好,不过在欧洲市场却有不错的表现。在MWC上荣耀品牌西欧地区相关业务负责人林肯对记者表示,去年仅“黑五”三天时间,Honor8的销量就突破了三万五千台,这创造了西欧单品销量的历史最好成绩。“拿荣耀品牌来说,西欧的增长去年在200%以上,每个季度都在高速增长。”

科技公司,技术为本,各家发力黑科技

在过去的一年中,国产手机不仅进一步提升了市场占有率,而且在技术方面取得了很多的突破。

2016年10月19日,麒麟960处理器发布,这是目前国内发布的最高端移动处理器,被美国科技媒体Android Authority评选为“2016最佳安卓手机处理器”;

2016年10月25日,小米发布小米Mix,全陶瓷机身,超高的屏占比,去掉听筒的设计等迅速吸引了海内外的目光;

2016年12月16日,荣耀推出第一款人工智能概念手机——荣耀Magic,其中由2012实验室耗时四年打造的人工智能交互引擎Magic Live引发业内和用户的广泛关注;

2017年2月28日,松果澎湃S1处理器发布,跟麒麟960这样的产品相比还有很大的不足,但这是除海思外第二家决定自研处理器的厂商;

2017年2月底3月初MWC,魅族展示可以20分钟充满电的超级快充Super mCharge并预示会量产,OPPO支持5倍光学变焦的潜望式双摄发布;

各家厂商都在加大研发的投入,也开始陆续有产品出来,竞争已经不仅仅是商业模式的竞争,在未来更多的要比拼创新。据GfK中国手机市场年报预计,2017年的市场重点由性价比主导的规模驱动向产品主导的价值驱动转移,产品创新成为品牌价值提升的战略核心。对于科技企业来说,技术是最大的创新。

不管硬件研发还是系统的优化,都需要投入大量的研发,而这些研发和创新能带来更好的使用体验。更多的研发可以产生更多有价值的专利技术,更能成为企业的护身符,更容易打入国际市场。

总结

通过各项数据和事实,我们从手机市场的整体形势、线上、线下市场的布局与现状,各家知道海外市场拓展情况,研发的投入情况等多方面进行了分析对比。在国内市场,OPPO、vivo等厂商虽然在加大线上投入但是重资产布局线下的他们依然是以线下渠道为主;而正在全力开小米之家的小米在线下取得了不错的进展,但体量远远不够;目前来看荣耀的在线上和线下市场布局较为均衡。

在海外市场方面,国产手机在东南亚以及印度都取得了很好的发展。手机中国联盟秘书长王艳辉也曾指出,未来是中国手机品牌走向海外的黄金十年。但在专利门槛较高的的欧美成熟市场,只有专利布局较为全面的厂商才可以轻松进入。

手机市场竞争激烈,起伏变化也很大,我们很难预言将来谁会成为手机行业的龙头,但是可以预见的是有技术、有品牌的厂商才能走的更远!

集微网

2017-03-30 09:25

集微网

2017-03-30 09:25

新浪数码

12-12

阅读(6121)

行业资讯

新浪数码

12-12

阅读(6121)

行业资讯