荣耀V9发布会,一大亮点在于和网易《阴阳师》的合作,荣耀V9成为《阴阳师》的推荐用机,V9也将为《阴阳师》的适配度调试数值,并为玩家准备了《阴阳师》限量定制机礼盒。

紧随其后,在360的N5发布会上,360网易游戏公布了与《光明大陆》游戏合作的具体事宜,N5成为《光明大陆》官方推荐手机,购买360手机N5的用户可在游戏中获得与手机同等价值的礼包。

接连两大手机厂商,相继宣布了和游戏公司之间的跨界合作,这样的合作模式在未来或许将越来越成为一种标配,主打游戏概念的手机将逐一登场。

这与当初PC的发展一致,在PC遭遇增长的瓶颈,甚至出现市场下滑时,PC产业当时突围的重点之一是主打游戏竞技的概念,而现在这一幕终于开始在手机产业有了一点苗头,因为当下的手机产业也正遭遇成长的烦恼。

一、正在逐渐饱和的手机市场

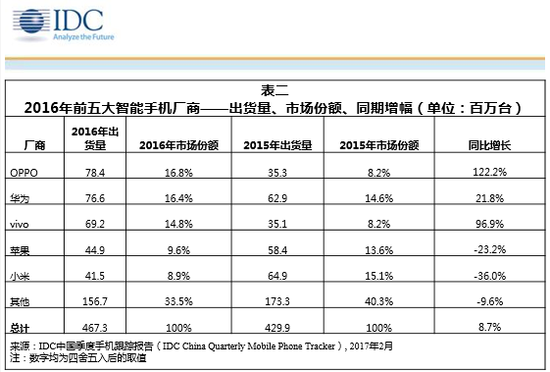

根据IDC的数据,2016年,中国市场智能手机出货量总计为4.673亿台,相比于2015年的4.299亿台,同比增长为8.7%,看上去市场有回暖的状况。要知道的是,同样是IDC的数据,在2015年,中国智能手机的出货量,同比增长仅为2.5%。

但是这个数据依旧不算好,在2014、2013年,手机出货量的同比增长分别是20%,38.4%。一个很明显的道理在于,中国智能手机市场已经完全饱和,出货唯一的动力将来源于用户更换手机。

而根据工信部在发布的数据显示,截至2016年9月,移动宽带用户(即3G和4G用户)总数达为8.85亿,按照用户平均2年左右更换一台手机的频率去看,中国智能手机的年出货量上,5亿和可能是一个峰值。

所以,未来中国智能手机厂商之间的竞争将直面竞争对手,之前的竞争上还可以保证大家彼此都在增长,因为存在着巨大的从功能机更换智能手机的人口红利,但现在某个手机厂商出货量激增背后,必然是另外一家的出货量下滑。

这当中,小米就是一个明显的例子,从2015年的6490万台国内销量,到了2016年却下滑至4150万台。

市场开始刺刀见红,每多销售一台手机,意味着的是从竞争对手那里抢过来一个用户,这是市场发展的必然,在人口红利消失之后一定会出现的局面。

但这仅仅是开始,依循PC的发展,在经过一段缓慢的增长之后,接下来必然会遭遇整体市场的萎缩,IDC发布的数据显示,在2016年全球PC出货量同比下降6.2%。

二、硬件市场萎缩的秘密、安迪比尔定律的实效

关于PC的市场萎缩,很多人认为是智能手机的出现,毫无疑问这是造成PC下滑的一个重要因素,这边分享一个趣事,雷军在创办小米的时候,办公几乎不用PC,所有事情在手机上完成,就是为了让手机可以完全替代PC。

我们在面对收发邮件、影音娱乐、网购等需求时,的确在智能手机上完成的次数越来越多。

早在2016年年初,爱奇艺曾宣布全网单日视频播放量(VV)突破16亿,其中来自移动端贡献的流量占总体播放量的67%;京东在发布2016年Q2财报时也提到,京东商城移动端订单量占比已经达到79.3%。

但是除此之外,我们忽视了另外一个问题,即便没有智能手机的出现,PC的发展是否依旧会停滞以及下滑。

这当中PC下滑的一个重要因素或许我们都忘记了,就是PC的性能问题,现有PC的性能在面对我们一般的办公、娱乐时,可以保证3-4年的寿命甚至更长。

英特尔CEO布莱恩.科兹安尼克在去年表示,电脑的升级周期已经延长到了六年之多,这意味着PC市场每5年左右加起来才能有约15亿台的出货量,每年3亿。(全球PC存量多年保持约15亿台)

也就是说PC行业著名的安迪比尔定律(安迪指英特尔前CEO安迪·格鲁夫,比尔指微软前任CEO比尔·盖茨,这句话的意思是,硬件提高的性能,很快被软件消耗掉了)不灵了。

在以前,我们在面对一些办公、娱乐的需求时,在经济允许的情况下更换电脑的时间可能在3年左右,以此保证电脑的硬件性能能够符合软件的需求,但现在这个时间被拉长了一倍,软件的提升,对于硬件更换的需求并不强烈了。

这样的问题,在未来必然也会迁徙到智能手机上,即手机行业的“安迪比尔定律”也会渐渐实效,从2年一换的节奏,慢慢被拉长到3年、4年,到时候中国每年5亿台智能手机更换的频率必然会下降。

三、游戏是那个可以软件驱动硬件的产业

在面对定律失效时,个人PC厂商逐渐的寻求一个可以重新代替这个定律的模式,慢慢的,游戏行业被视为是可以重启这个定律的一个单项。

这当中,尤其是以电竞游戏为主,电竞游戏对于PC的硬件功能的需求,依旧符合安迪比尔定律,根据相关数据显示,发烧级游戏用户更换PC的时间大约在1-2年,而即便是普通的游戏爱好者更换PC的时间也不会超过3年。

在市场的驱动之下,个人PC厂商们纷纷开始押注在这个方向之上,戴尔的售价昂贵的游戏系列外星人正逐渐成为这家公司的重点项目之一,宏碁同样有一个类似的叫掠夺者的系列,而三星则是在显示器上这两年一直主打游戏功能等等。

另外,资本市场的动向同样在印证这一点,2016年2月,在全球PC下滑的背景下高端游戏外设品牌雷蛇(Razer)获得联络互动在内的7500万美元C轮投资,估值15亿美元。

电竞外设品牌,由中国魔兽争霸世界冠军SKY创办的“钛度”同样是在去年4月完成了由王思聪旗下普思资本领投的5000万元。

再看,切实的市场反馈,在英伟达发布的2017财年4季度财报当中,营收破纪录达到21.7亿美元,较去年同期增长55%,这其中游戏业务带来了13.48亿美元营收,较去年同期增长66%。

而我们查阅了英伟达从2015财年Q1到2017年Q4,3个财年的财报发现,其中游戏部门的业务一直在保持着一个十分可观的增长速度。

资本市场、厂商的动作,市场直面的反馈,无一不指向,游戏正在成为拉动PC增长的主要动力之一。

四、手游将带动饱和的手机存量市场

转移到手机上,手游很可能也将成为手机厂商未来出货的主要动力。

在上文已经说过,手机的发展,到后面必然会依循PC一样的定律,即在技术发展到一定程度的情况下,用户的更换频率会降低。

当然,有人会指出,手机区别于PC的地方在于,手机多了一个时尚品的属性。但是,这个属性现在正在逐渐消退,以前的iPhone是时尚,现在还这么认为的话,请直接看国产手机是如何在国内崛起的。

这在表明,用户越来越多的开始注意手机的性价比,开始更加理性的消费,以及将手机仅仅视为一个手机。

在这样的前提下,我们认为手机的更换频率在到了一定的阶段下,必然会走低。

那么拉动手机销量的必须要依靠一些需要保持手机处于高性能状态下的软件,爱奇艺做不到、京东也做不到,游戏可以完成这个目标,这里我们仅以手游产业的发展来做分析。

从2013年手游爆发开始,卡牌游戏、休闲游戏一直占据了最大的比例,此后我们逐渐听到了卡牌将死,重度游戏将统治手游的论调。

这样的论调并没有错,手游的发展最后必然是朝重度化去,而不再是简单的点点点。

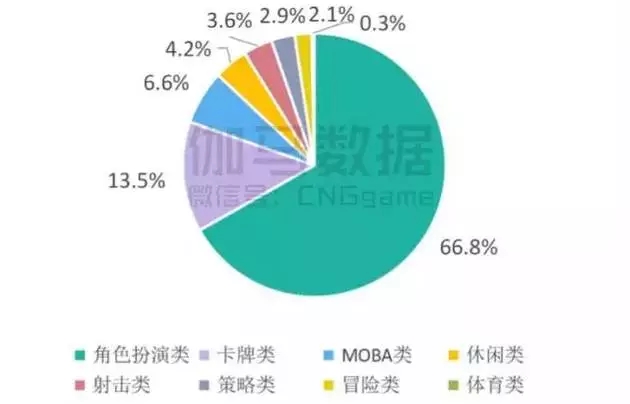

但是数据有的时候,却很能说明一切问题,根据《2016中国游戏产业报告》的数据显示,2016年月充值过千万的手游中,卡牌类型占13.5%,位列第二,依旧是重要的手游品类。

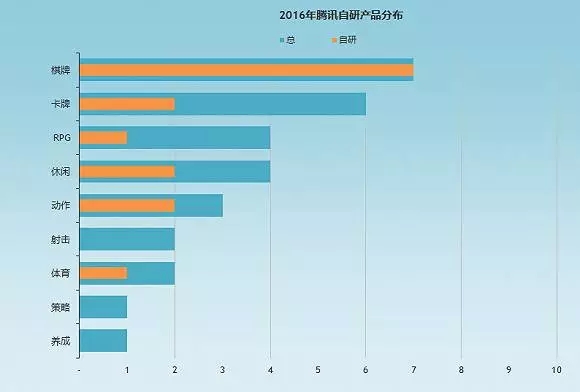

我们再细分到产品上,以市场龙头的腾讯为例,在UP2016发布会上,腾讯游戏推出了手游精品3.0战略,并表示腾讯2016年预计推出30多款手游。

按照腾讯的精品细分战略,腾讯的手游产品将尽可能多的覆盖多品类,而我们对腾讯的产品做了一个统计。

从图表中可以发现2016年腾讯共推出的30款游戏当中,共覆盖了9大品类,其中卡牌游戏为6款,仅次于棋牌游戏。这种图可以很清晰的看到,游戏厂商对于卡牌游戏依旧情有独钟。

在细分到单一产品上,2016年最受关注,最成功的产品《阴阳师》本质上依旧是一款卡牌手游。

也就是说,中国的手游整体的发展状况,依旧处于中轻度,并没有一下子完成向重度的过渡。但随着时间的推进,正如我所说,属于重度游戏的时代必定会到来。

从用户的角度,根据Dateeye的数据,2016年,平均每日游戏时长在30分钟以下的用户占比为34%,30-60分钟为37%,而1-2小时的高达19%,用户的需求正在自我进化,需求更为高端的手游。

从游戏厂商角度,重度手游有着远远高于中轻度游戏的ARPU值,这方面将成为在人口红利消失后,从挖新到挖潜上,游戏厂商自然而然会做出的一个选择。

这样的背景之下,对于手机的性能势必将成为一个十分重要的挑战,或者你2年前买的手机,在今天玩一些卡牌、棋牌类的手游时,依旧没有什么特别大的问题。

但是在玩一些重度的游戏时,比如《王者荣耀》这样的,吃力是必然的,尤其是最高效果下如1080P甚至2K全高特效打团站的话,会卡的你不要不要的。

而我们也看到了一个十分有趣的现象,在一些手机厂商的发布会上,也将畅玩《王者荣耀》的标准代替了传统的跑分。

在知乎上,也有人发表了这样的疑问“为什么用王者荣耀来评测手机游戏性能?”其中有一个回答,就是这个游戏对配置要求比较高。

所以,当真正的重度化的游戏时代到来,对于手机性能保持高要求是一个必然的结果,出现PC上的那种状况也是理所当然的。

到时候,标杆性的手游很可能将对手机市场造成直观的影响,这个手游对于手机性能的要求将直接决定一部分的市场份额。

所以,在今天,我们看到的无论是荣耀和《阴阳师》的跨界,还是360N5和《光明大陆》的跨界,都仅仅是一个开始,因为整体的手游市场依旧处于向重度化的过渡当中,他们的合作仅仅是跨界上的营销,以此打动特定的群体。

但是,当这个过渡的阶段一旦完成,整体手游市场重度化的局面形成,未来这些手机厂商必定会竭力的在一部分产品上主打“游戏功能”这个概念,而不再是像现在一样简单的跨界合作。

而这一切的背后,是手机越来越不好卖的残酷事实,需要靠刚需的游戏去拉动市场。

钛媒体

2017-02-24 09:15

钛媒体

2017-02-24 09:15

潮电智库

09-21

阅读(10931)

行业资讯

潮电智库

09-21

阅读(10931)

行业资讯

旭日大数据

03-19

阅读(9945)

行业资讯

旭日大数据

03-19

阅读(9945)

行业资讯