早在2016年上半年的时候,台湾台南地震就给电子企业以及相关供应链厂商来了一次狠狠的打击,致使不少企业受到严重的影响,尤其是芯片和面板企业受冲击最大,随后引发的连锁反应是缺货涨价,当然,当时的地震对于缺货涨价而言只是部分原因。2月11日,台湾再次发生地震,其中台南地区为5.6级地震,最大震度达到了6级,南科是4级,高雄是5级,所幸的是,由于去年上半年也发生过一次地震,所以大部分企业随后都做了相关保护措施,所以此次地震得以受到影响不大,此外,从地震级别来看,与去年的6.7级相比也要小不少。

纵观往年,在2013年、2015年、2016年台湾地区以及周边附近海域都有发生过地震,其中2016年所造成的影响做大。而台南地区,主要集中的是以台积电、联电为代表的芯片代工厂,以及群创、瀚宇彩晶为代表的面板厂,涉及到智能手机、平板电脑、可穿戴设备等众多的终端产品。

台南发生6级地震影响不大 采购计划或受影响

芯片代工领域,据台积电表示,南科厂各厂区分别测到4——5级震度,部分机台预计一天内恢复正常,预计影响晶圆生产约一天,由于去年台南地震震度更大,今年已有之前经验,厂房与设备都做加强,因此受影响有限。此外,台积电强调,主管已返回工厂,也将位在南科的无尘室人员疏散至用餐区,并联络必要人员回厂区支援,预期受影响设备很快就可弥补回来,对台积电第一季度晶圆出货不产生影响。

台湾另一家芯片代工厂联电也表示,台南地震对整体生产营运不造成影响;封测厂南茂也对外宣布,营运状况正常,并无因地震造成的损失;同时,当前全球封测龙头日月光则位于高雄,其表示未受到地震影响。

据了解,台积电在台南有三座晶圆厂,分别是Fab6、Fab14A和Fab14B。其中Fab6是8寸晶圆厂,主要生产可穿戴芯片、指纹识别芯片、触控芯片等。Fab14A是12寸晶圆厂,主要生产40nm以上的产品,主要是MCU,网络芯片和PC相关芯片。Fab14B也是12寸厂,主要生产处理器等高端芯片,主要客户有苹果、联发科和华为海思等,以及部分Altera芯片。联电Fab12A也位于台南园区,Fab12A以28nm制程为主,月产能约为5万片,主要产品为联发科、Novatek和Himax等显示驱动IC。

而面板领域,群创在南科及高雄都有厂房,其中台南厂未达疏散等级全部正常,高雄路竹当日清晨紧急疏散员工,也陆续复归中,对产线的影响不大。据了解,群创高雄路竹厂有1座8.5代线、1座8.6代线以及为鸿海管理1座6.5代LTPS厂;8.6 代线产能今年初刚开出,主要锁定目前最缺的50寸面板;群创指出,台南市区的震度较大,台南厂区为4级,未达疏散的5级,目前已经归复完成恢复正常,高雄路竹厂 级一度疏散人员,已陆续归复中。

据了解,群创8.5代厂月投片量约7万片,主要是生产23.5与41.5寸为主,而LTPS则是以生产5寸与5.5寸HD与Full HD的手机面板为主。。南科6代线以生产39.5与65寸为主,此次地震也对品牌厂的采购计划造成某种程度上的影响。

群创表示,两个厂区人员全部安全,产线影响不大,至于是否有财产损失,目前还在评估中。据群创法人估算,高雄8.5代厂与6代LTPS厂的产能影响约3天左右。彩晶也表示,去年强震已经加强防震措施,凌晨测得震度为4级,生产线有经过停机然后重设的过程,不过今天清晨已经恢复正常,整体来说没有影响。

地震影响虽小但缺货涨价风波继续蔓延 2017年智能手机价格涨价声高涨

虽然此次地震并未对上述企业造成严重的影响,但是就部分产品而言,原本就处于缺货涨价过程中,如面板和存储芯片,此次地震可能会影响各大采购商的采购计划,一旦产生恐慌心理的话,可能会加剧各大采购商的采购计划,导致缺货涨价进一步升级。

从面板方面来看,去年上半年就由于地震以及面板厂产能调整计划导致面板几乎全年缺货,并且持续到今天,而主控芯片处理器,台积电作为联发科的主要芯片代工厂也受到地震影响,另一方面联发科对市场需求的“保守估计”,使得联发科的处理器芯片基本上也是全年缺货。而在去年上半年原本产能过剩的存储芯片,由于主要厂商三星、海力士的产能调整,到了中下半年的时候也开始缺货涨价,同样持续至今。

据WitsView资深研究协理邱宇彬表示,2017年面板市场应该是中性偏保守,但是第 1 季面板淡季并不明显,三星持续采购成为重要支撑买家,导致价格仍然上涨,不过2月份涨势较1月份有所收敛。代工厂瑞轩却是强调,大尺寸电视面板仍有缺货,价格的涨势则不像去年第四季度那么强;因为应市场需求友达、群创过年期间仍是全能生产。

三星加强采购面板主要原因在于夏普或者鸿海,郭台铭已经明确表示将以高出市场50%的价格向SDP购买面板,导致SDP断货三星。而三星在去年年底就已经关闭了7代线,导致40寸面板成为一道缺口。基于这两个主要原因使得三星不得不加强采购面板,同时,在三星加强采购面板的过程中,国内厂商同样继续购买面板以备货,进一步促使第一季度面板淡季不淡。

其中2月份的面板价格,32寸电视面板较弱,40-43寸2月涨约0-2美元或是持平,与1月份的涨幅3-5美元相比有所下降,49-50寸约上涨3-5美元,与1月份的5-7美元涨幅相比也要下降一些。据瑞轩表示,去年电视面板缺货的情况已大部分反应,但大尺寸包括 50-55寸、65寸等电视面板仍有缺货情况,2月份65寸面板涨价10美元左右,价格上涨幅度也不像去年那么大。

上周五群创法说会上公布去年第4季营收,加上会中对于下半年面板供需预测,不过遗憾的是,其股价依然下跌6.5%。据法人认为,虽然50寸报价持续上涨,但30-40寸面板报价已反转呈现下跌的确实。并且中国面板厂下半年新产能开出,最终还是要看今年放大尺寸是否能吃下新增产能,而面板报价涨幅近尾声,报价压力恐将逐季增加,暂时保守看待面板今年行情。

据群创财报显示,去年第四季度在欧美圣诞假期与大陆元春备货需求拉动下,加上三星关闭产线,群创获利超过百亿元,2016年全年顺利转盈。今年第1季为传统淡季,受到农曆年节假期影响,加上南科跳电,出货量都会下滑,但面板价格维持走高,50寸以上上涨,50寸以下维持稳定。此外,群创强调,2017年全球供需将紧俏,需求端主要因尺寸放大及高解析度将有望去化产能。

以大尺寸电视面板为例,根据群智谘询(Sigmaintell)调查,大陆电视品牌在农历年后的面板采购转趋保守,估计第一季大陆五大电视品牌面板採购数量约1450万台,相比去年同期减少14.5%,然而第一季出货目标为1500万-1550万台。第一季面板采购量低于电视出货量,换而言之,品牌厂商计划策略性地降低面板库存。主要原因在于第一季度是外销出货传统淡季,主要靠内销出货来拉动,从11月到1月出货资料来看,大陆电视市场出货相比去年同期减少了9.6%,终端需求不强直接影响到品牌厂商采购信心。但是大陆本土市场由于整机价格上涨,房地产市场萎靡不振,近几个月需求不强。

除了面板以外,DRAM和NAND同样缺货价格上涨,主要原因在于晶圆产能吃紧,在2017年这将不仅仅局限于DRAM和NAND,同样将囊括指纹识别芯片厂商,近来,格罗方德和联电和舰分别拿下思立微、汇顶的订单,据市场预估,今年8寸晶圆继续吃紧,价格战恐怕会进一步升级。

DRAM和NAND的缺货涨价,受益最大的莫过于主要产能厂商三星以及海力士,台湾方面,掌握产能的南亚科、华邦电同样吃香,下游模组厂威刚、创见、宇瞻等也看好整体营运。据威刚指出,DRAM及NAND第二季度都还是会缺货,客户需求也是很稳定;但是DRAM可能在第2季下半受淡季影响,表现相对NAND为弱,现在看NAND Flash在第2季还是吃紧。威刚表示,1 月的需求不错,现在虽然分销商或代理商要消化库存,但是应该不会缩小太多。

至于DRAM今年上半年的整体情况,南亚科在法说会针对价格走势指出,上半年DRAM 价格预期将相对稳定,第一二季度报价可望逐季上涨,第三季度要看其他DRAM供应商是否扩充产能,如果有的话可能对产业供需造成影响,但全年仍可望供不应求。在供给短缺情况未解下,TrendForce指出,第一季度价格涨幅约 10-15%,今年一整年都将呈现供货吃紧的情况。农历年后DRAM供货还是很紧,在厂商淮备安全库存的情况下,买方备货拉高,推升记忆体在传统淡季的第一季度出现价格平均近3成涨幅的热况。

受益于全球智慧手机与伺服器市场需求强劲,全球三大DRAM厂三星、海力士、美光的产能陆续从标淮型记忆体转进行动式记忆体与伺服器用记忆体上,带动去年上半一路走跌的标淮型记忆体价格在去年第 4 季单季飙涨超过30%,并牵动其他 DRAM 产品价格走扬。TrendForce表示,今年第一季度DRAM 涨势持续,由于买力拉高备货,推升首季价格强涨,整体平均销售价格上涨近3成,其中,PC DRAM上涨30%、伺服器DRAM上涨25%、行动式 DRAM 上涨20%。目前还看不到跌价的趋势,主要是因为供应商供货缺口还在,缺货情况下,造成价格持续上涨。

而NAND 方面,由于受到智能手机需求强劲,及供给端2D-NAND向3D-NAND升级所造成的整体产出减少,去年NAND Flash开始涨价,DRAMeXchange 表示,从去年3月起涨点推算,NAND Flash 涨幅达70%,今年第一季度仍然持续上涨,预估涨幅约达10-15%,涨势在第二季度也将持续,甚至,今年一整年都可望维持上涨,只是涨幅不会再像去年那么大。在这种情况下,采购厂商开始反应吃不消,可能会在用量上减少或是大容量的产品会有所降低。对于互联网手机品牌而言,内存、面板等主要配件的持续涨价,使得手机厂商也难以长期承受成本之痛,所以从2017年初开始就陆陆续续开始调整智能手机价格。

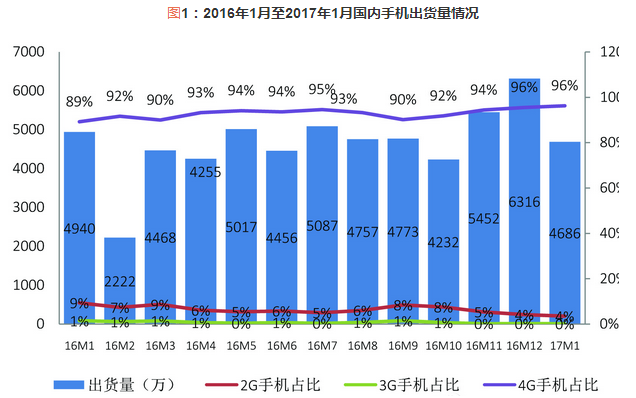

智能手机涨价市场需求不疲软 1月份4G智能手机出货量占比高达96.3%

在上述智能手机主要成本期间内存和面板涨价的同时,国内智能手机价格也开始上涨,在外资看来,涨价并不会导致市场需求放慢,对于手机供应链而言并不会造成多大的影响。据不完全统计,魅族魅Note5 3GB+16GB和3GB+32GB版本售价从1月3日起分别涨价100元,360的N4S骁龙版,也从1月9日开始涨价,华为P9 Plus价格上调50元,华为P9全网通版涨价100元,小米MIX上涨30元,小米5S Plus涨价85元,红米也有多个型号上涨30到50元不等;乐视pro 3普通版4+64G上涨80元,乐Max2顶配版上调280元。此外,市场还有消息表示,华为即将推出的P10价格上涨几乎成为必然,将会成为最昂贵的华为P系列新机。而苹果今年推出的iPhone8据称也涨价,售价在1000美元以上。

从上述涨价机型来看,主要是小米、魅族、乐视和360等互联网手机品牌,涨价幅度在10%到20%之间,综合上述涨价机型可以得知:一、第一波智能手机涨价基本上都是互联网手机品牌公司;二、涨价机型基本上都是中低端智能手机,主要在500元到1000元一部之间的智能手机;三,手机OEM厂商将价格上涨主要在于零组件成本上升及人民币对美元贬值。

在外资看来,在2017年,中国智能手机厂商将会提高智能手机价格,并不排除OPPO和vivo以线下渠道的手机品牌智能手机涨价的可能性。此外,其强调,高端市场智能手机平均售价的提高会影响整体的出货量,平均售价低于150美元的低端智能手机才是价格敏感阶段,价格上涨之所以不会导致市场疲软,主要原因在于电信运营商提高4G智能手机的普及率以及新增加用户的均贡献金额。其还表示,价格和性能在中国市场已经不是唯一或最重要的因素,消费者已经从成本追求转向对品牌的重视。

据查询得知,截至2016年中旬,中国移动表示,当时4G在整个网络上的流量占比已经达到了86%,在2016年底有望超过90%。据IDC数据显示,全球4G智能手机仍保持两位数的增长率,2016年同比增长21.3%。2015年新兴市场的4G智能手机出货量占比只有61%,到了2016年上升到70%多,而在如美国、加拿大等成熟市场,2015年4G智能手机出货量占比为85%,2016年更是超过了90%。

同时,近来据中国信息通信研究院发布的《2017年1月国内手机市场运行分析报告》显示,1月份国内手机市场出货量4686.4万部,同比下降5.1%。业界分析指出,国内手机市场饱和,智能手机普及率高是导致出货量下滑的主要因素。尽管整体出货量呈现下滑,但是4G手机占比却不断提升。报告指出,1月智能手机以4503.1万部占据了绝大份额,其中4G手机出货量为4512.6万部,占比96.3%,其中国产品牌手机占据总出货量的87.13%。

徐志平

2017-02-13 16:41

徐志平

2017-02-13 16:41

旭日大数据

11-26

阅读(13313)

原创专栏

旭日大数据

11-26

阅读(13313)

原创专栏

旭日大数据

08-27

阅读(9168)

原创专栏

旭日大数据

08-27

阅读(9168)

原创专栏