众所周知,世界制造看中国制造,中国制造看东莞制造,东莞作为全国最大的制造中心,受益于中国硅谷深圳电子产业的发展,东莞制造也得到了快速的发展!据数据显示,2015年东莞规模以上电子信息制造业企业实现工业总产值5240.08亿元,同比增长了10.6%,占规模以上工业总产值的42.8%,仅从珠三角来看的话,东莞电子信息制造业规模仅次于深圳位居第二,其中智能手机、智能制造等为代表的先进制造快速增长!

日前,“2016 DITis东莞市IT峰会暨集成电路高峰论坛”在松山湖召开,据笔者从此次论坛中了解到,2015年东莞手机生产出货量达到了2.74亿部,而智能手机的出货量为2.42亿部,占据全国的44.9%,占据全球总量的18.7%,这意味着差不多全球每5部手机就有一部来自东莞制造,而总产值更是超过了2100亿元!

据东莞市统计局数据显示,东莞市规模以上手机整机生产企业就已经达到了12家,其中业务营收超过50家的有6家,包括华为(东莞)、OPPO、vivo、宇龙通信、华贝电子、金铭电子等手机整机生产厂商!到了2016年,仅前三个季度(1-9月),东莞智能手机的出货量已经达到了2.49亿部,与去年全年相比就实现了近3%的增长;如果再算上白牌市场的话,恐怕该数据还将大幅上扬!

智能手机接棒PC成为半导体主要驱动 中国市场倍受国际大厂青睐

在过去的十年中,主导半导体集成电路发展的主要是PC市场,但是近些年来,PC市场的一路下滑引人堪忧,与此同时,从七八年前开始,智能手机开始接棒PC成为半导体集成电路的主要驱动力,事实也证明,近六年来,在智能手机市场的促进之下,半导体集成电路市场的确得到了快速发展实现了翻天覆地的变化,这点从以台积电为代表的芯片制造商的营收以及芯片制造工艺制程就可以看出!

台湾资策会产业情报研究所资深产业顾问兼资深总监陈子昂也表示:“通讯IC随着智能手机市场快速成长与采用IC数量增加影响,比重已经超越计算机相关应用,成为全球最主要应用市场!中国大陆半导体市场规模近些年来正逐年增加,从2009年开始,中国大陆半导体市场规模就占全球20%以上,2016年该数据更是有望达到31%!正因为此,国际半导体大厂纷纷布局中国大陆市场,提前卡位以获得当地市场商机!”

对于明年半导体发展趋势,陈子昂认为,受益于智能手机维持小幅度增长、PC产业衰退幅度放缓以及车用电子等新兴市场的发展,预计2017年全球半导体市场将较2016年增长近2%,市场规模达到3375亿美元!

据工业与信息化部赛迪研究院周萌副所长表示,2015年全球半导体市场规模达到了3352亿美元,受到PC市场持续下滑、智能手机市场需求放缓、美元走强以及库存积压等多种因素的影响,全球半导体市场在连续增长了两年之后,2015年同比下降了0.2%。而在2014年,全球半导体市场规模为3358.4亿美元,与2013年相比同比增长了9.90%。尽管如此,但是随着行业去库存加速,以及汽车电子、工业终端等新兴市场的崛起,2016年全球半导体营收预计较比去年将增长0.3%,而到了2017年,更是有望增长3.1%!

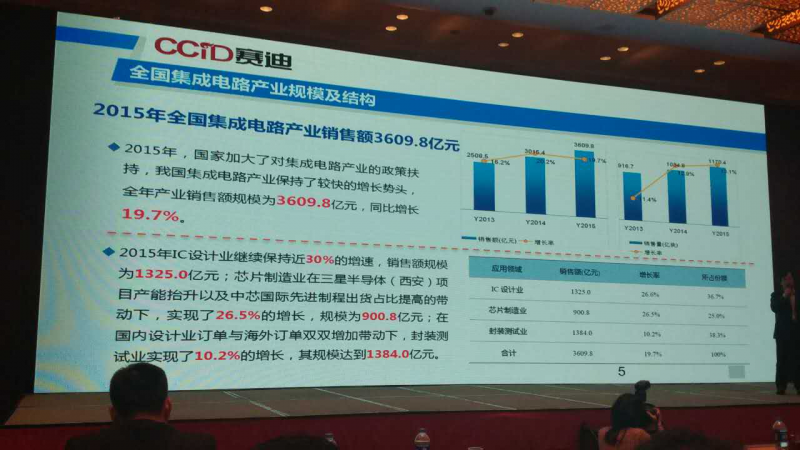

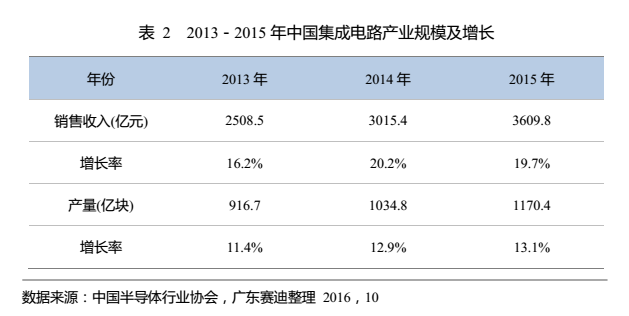

在国家政策的扶持之下,其中国内半导体集成电路产业2015年销售额达到了3609.8亿元,与前一年相比同比增长了19.7%,IC设计业销售额为1325.0亿元,占总销售额36.7%,同比增长26.6%,芯片制造业销售额为900.8亿元,占总销售额26.5%,同比增长26.5%,封测业销售额为1384.0亿元,占总销售额的38.3%,同比增长10%,从这份数据也可以看出,芯片制造业为在三大产业中所占份额最低,主要原因在于国内芯片制造厂商主要以中芯国际为主并不多,同时受到国际企业的技术及设备垄断与隔离,封装企业近些年的增长较快,主要受益于国内芯片设计企业以及海外订单双重驱动,但是截至目前增长速度已经放缓,全球封装市场基本上已经形成了三足鼎立之势!

随着国内集成电路产业的发展,芯片设计、制造和封测三大产业的格局也在发生变化,整体看来,芯片设计业所占比重呈现逐年上升的趋势,2015年芯片设计业所占比重达到了36.7%,而封测业所占比重则下降到38.3%!

从各国发展情况来看,美国企业仍占据主导地位,在2015年全球前20达半导体企业中,美国企业为8家,日本企业为3家,欧洲、台湾也分别为3家,韩国为2家,新加坡一家!从半导体产业角度来看的话,芯片制造则最为抢眼,2015年以台积电、格罗方德、联电等为代表的芯片制造商业绩表现都极为突出,不过,受到2015年移动终端市场增速放缓的影响,芯片制造商业绩同样也承受了很大的压力。

仅从大陆市场来看的话,目前中芯国际投产或在建的厂房达到了13座,其中12寸晶圆厂更是达到了7座,8寸晶圆厂为6座,此外,华虹宏力、华力微、紫光、长江存储/武汉新芯、英特尔、三星、格罗方德、TI、晶合、德科玛、台积电、晋华、台联电、先进半导体等总共还28座厂房,其中12寸晶圆厂为17座,8寸晶圆厂为11座,这也就是说,当前大陆投产或在建的12寸晶圆厂已经达到了24座!

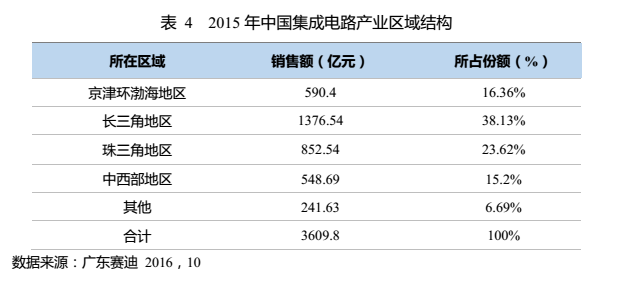

从国内半导体产业分布格局来看,主要以长三角区、珠三角区、京津环渤海区、中西部地区以及其他地区为主,其中长三角区所占份额最高达到了38.13%,其次是珠三角区达到了23.62%,京津环渤海区为16.36%,中西部地区为15.2%,其他地区为6.69%。从这几大区域来看,随着半导体领域的投资不断向中西部地区加强,促使中西部地区在国内半导体产业中的地位也不断上升,所占份额也不断在提高,与珠三角以及京津环渤海区的产业规模正不断缩小!

对于国内半导体产业主要发展特征,据周萌强调,主要体现在三方面,一是产业发展领先全球,设计业表示尤为突出,他表示,设计业始终起到领头羊的作用,2015年国内IC设计业增速达到了26.6%,不仅明显高于国内半导体增长整体速度,同时也高于全球IC设计业增长速度,国内IC设计业首次有华为海思和崭新同学两家企业入围全球Fabless厂商排名前十!其次是技术水平稳步提升,“第十届(2015年度)中国半导体创新产品和技术”共计评出53项,远远高于2014年的36项!

其三是资本运作大潮持续,跨国整合不断,紫光收购西部数据被美国否决以后,转而联手打造合资子公司西部数据有限公司,最新消息,前不久南茂科技股价在台湾半导体股集体下滑的情况暴涨10%,传闻与紫光入股关系深远,不过日前,南茂科技宣布终止紫光入股案,不过据市场推测,南茂与紫光极有可能采取通用的合作方式,那就是双方成立合资公司!近两年来全球半导体产业并购收购层出不穷,可能大部分人认为中国表现最为突出,但是实际上,2015年中国大陆企业并购案总金额(仅公开发布并购金额)仅为171.4亿美元,这在国际半导体产业并购中,所占份额只有12%!

对于全国半导体产业今后的发展,正如中国科学院微电子研究所所长叶甜春总结道:“经过多年的发展,中国集成电路产业已经建立了较为完整的技术体系,产业链培育和布局基本已经完成,下一阶段重点瞄准行业应用进行业务整合,并提供技术解决方案,同时,自主创新与国际合作要有供应模式,作为一个高度国际化产业,中国本土半导体产业的发展必须走向开放、合作的道路;此外,国际化是中国企业的长远发展方向,中国集成电路企业应该从低阶制造者提升为技术方案提供者,进而转化为全球半导体行业的战略合作伙伴,把中国产业生态发展为全球产业链!”

陈子昂也表示:“在3C产品应用趋于成熟的情况下,全球半导体市场进入帝都成长阶段,产业成熟的迹象十分明显,近些年掀起了一股并购风潮,也说明半导体产业进入了重整期;同时,随着3C产品应用成长放缓,国际半导体大厂通过利基产品和新兴应用产品布局,各自寻找成长点,以处理器行业为例,处理器从业者持续发展人工智能和自动驾驶等高运算需求应用市场(前不久台积电也曾表示今后高运算将会成为半导体主要动力);此外,大陆持续加大投入半导体行业的政策资源,一方面参与国际企业的征兵,另一方面吸引国际大厂与大陆发展策略结盟,全球半导体出现新格局,通过结盟的方式,打造服务器设备的生态系,而台湾方面同样在进行资源整合,芯片设计在PC应用方面依然具有供应链优势!”

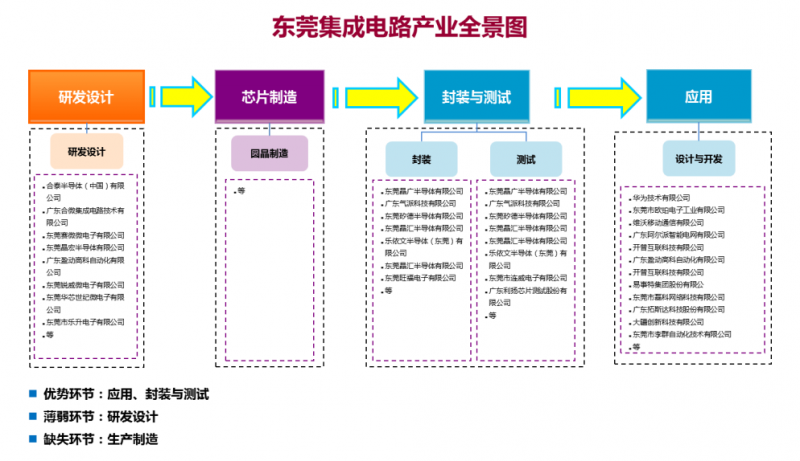

东莞半导体发展状况及趋势:设计业增强制造业仍为空白

珠三角地区位于广东省,其产业规模仅次于长三角区,在国内所占份额达到了23.62%,而广东省去年全年集成电路产业销售额更是达到了852.54亿元,同比增长了5.24%,主要分布在珠三角地区,集成电路企业总共约有300多家,其中芯片设计企业约有270多家,芯片制造约有10家,芯片封装约有20家!制造业主要分布在深圳、珠海和中山,封装企业主要分布在深圳、广州、中山和东莞,研发设计和售后服务主要分布在深圳、珠海、广州、东莞等地区。

与此同时,广东省作为中国主要的集成电路元器件市场和电子整机生产基地,其应用市场庞大,占据全国70%以上的集成电路市场需求,根据海关总署统计,2015年广东省集成电路进口量为1181.1亿个,进口金额为853.68亿美元,出口量为318.46亿个,出口金额为124.84亿美元,较2014年同比增长31.4%!

以广东省局部地区来看,其中深圳设计业规模较大、技术高,封装和制造相对薄弱一点,服务也较为单一,不过,在维持设计业发展的前提下,制造业和封装业同时也谋求转型提升,如前不久中芯国际在深圳就启动了一项12寸晶圆厂工程!广州则在设计和封装方面有技术优势,制造业同样缺乏领头企业,今后需要引进高端人才!而珠海产业链则相对要完善一些,形成了从设计、制造到封测、系统应用的集成电路产业链,东莞则以设计为主,中山以制造为主!整体看来,广东省集成电路产业拥有较为完善的产业链,在设计、制造和封测领域聚集了华为海思、中兴微电子等一批优秀的芯片设计企业。

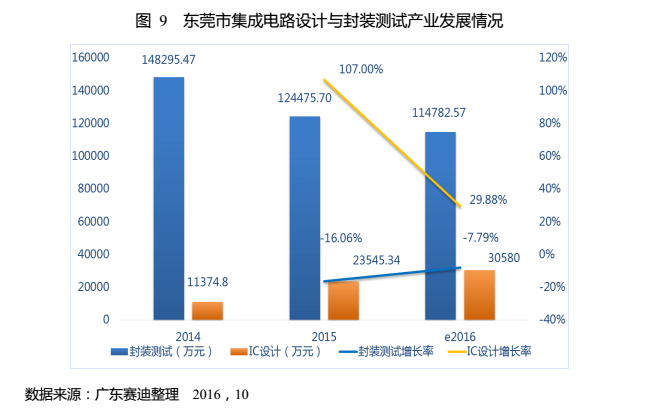

值得一提的是东莞地区,长期以来,东莞地区给人的感觉是低端制造,但是,随着这些年来的发展,东莞已经向高端制造转型。据数据显示,2015年东莞市集成电业产业营收约为15.40亿元,其中芯片封测营收约为13.03亿元,芯片研发设计类约为2.37亿元,而芯片制造则完全为空白!预计2016年全年营收有望达到15.48亿元,同比增长0.52%,其中芯片封测营收约为12.38亿元,芯片研发设计类约为3.10亿元,与2015年相比,封测业营收有所下降,而设计业营收有所增长!整体看来,2015年东莞市集成电路芯片应用市场规模约在1200——1500亿元之间,智能终端、智能制造和LED照明等领域应用市场极大!

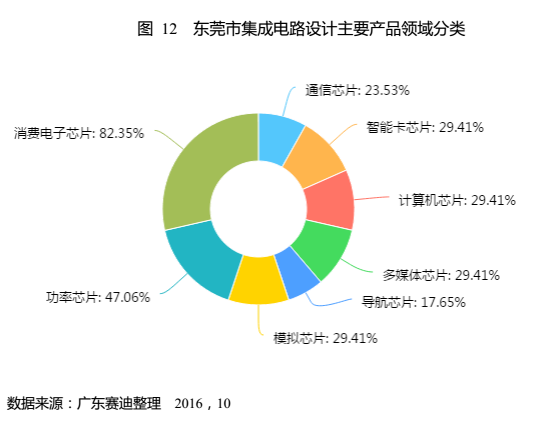

据周萌总结,东莞集成电路产业发展主要有4个特点,首先是行业应用广泛,产业链逐步完善,配套能力强,以智能终端。电脑了那个不叫和周边设备、电子元器件为主,配套率高达95%,据数据显示,东莞82.35%的集成电路企业产品涉及消费类电子芯片,47.06%的企业产品涉及功率芯片,29.41%的企业产品涉及计算机芯片、多媒体芯片、模拟芯片等,与东莞智能手机、平板电脑等消费类电子行业、LED照明产业十分契合!

其次是芯片设计企业增长快速,初步形成了集聚态势;东莞芯片设计产业近三年来都呈现爆发式增长,2014年设计业产值约为1.14亿元,同比增长101.14%,2015年设计业产值约为2.35亿元,同比增长106.99%,预计2016年设计业产值约为3.06亿元,同比增长29.88%!

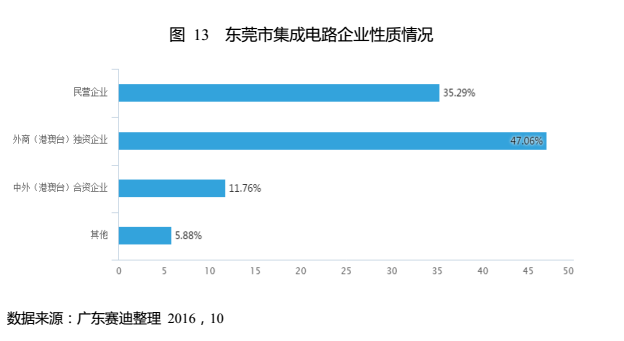

其三是以台商等外资为主,创业企业快速成长,根据数据显示,东莞外商独资和合资企业占比高达58.82%,民营企业占比为35.29%,其他外资占比为5.88%,归属国有企业为零!外商主要集中在封测领域,也是当前东莞集成电路三大产业中产值最高的一个领域,主要原因在于创办时间较早,具有较强的技术基础和市场份额;而民营企业则主要集中在芯片设计业!

其四是除了研发环节,其高端人才严重不足!据数据显示,215年中国集成电路产业从业人数为39.4万人,其中技术人员为14.1万人,预计到了2020年,从业人数将达到79.2万人,其中技术人员也达到32.44万人,不过国内集成电路行业专业人才储备数量少,中高级人才缺口达;以东莞为例,东莞大部分芯片设计业公司人员规模在50人以下,很多甚至不足20人!规模较大的企业基本上都是分布在深圳和上海地区!

谈及东莞集成电路产业发展存在的问题,周萌坦然表示:“整体看来,东莞集成电路产业规模体量不大,销售额不足全国的0.5%和广东省的2%,体制上的缺陷造成主要以台资等外企为主,凸显民族资本相对较小;其次,相对深圳、厦门、珠海和无锡等集成电路产业发展政策,东莞集成电路产业政策在强度、范围和方式等方面存在严重不足,特别是在融资上存在较大的体制性障碍,面临严重的融资难、融资资本高等问题;此外,东莞集成电路产业技术水平不仅和时间先进水平存在明显的差距,同时也落后珠三角深圳和珠海等地区,在技术创新方面面临着知识产权、标准、产业配套等多重壁垒和制约;同时,当前东莞在集成电路的高中端人才方面极为缺乏,特别是系统级高端设计人才、集成电路市场营销人员、高端管理人才和团队极为匮乏,人才招留难是普遍存在的线下,加快人才引进、人才培育和平台建设,成为亟待解决的问题!”

此外,周萌还强调,今后东莞集成电路的发展首先应该建立健全政策体系,强化产业顶层设计,加强芯片产业的金融政策创新,推动产业与金融的有机结合;其次需要强化各类资金支持,加快研究设立芯片产业发展投资基金,其三加大人才引进培养,推动高校、研究机构与芯片产业人才培养基地,完善企业科技人员分配激励机制;其四是加强企业引进和服务提升,支持现有芯片企业研发创新和做大做强,同时着力引进一批具有综合竞争力和带动力的龙头企业!

徐志平

2016-12-01 17:21

徐志平

2016-12-01 17:21