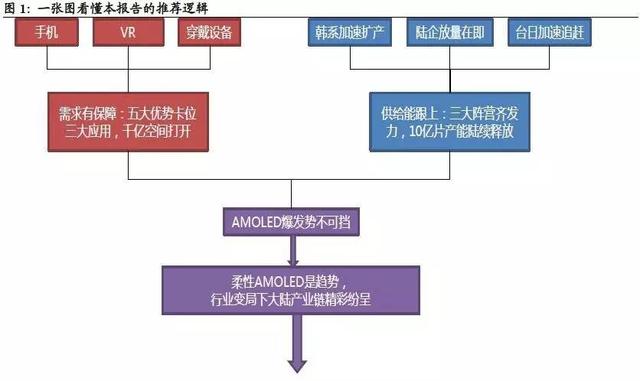

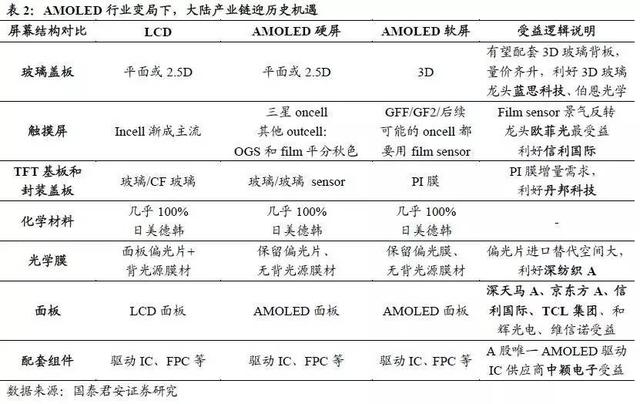

市场可能认为:显示面板行业竞争格局相对稳定,大陆产业链除少数面板厂外其他公司难有机会;

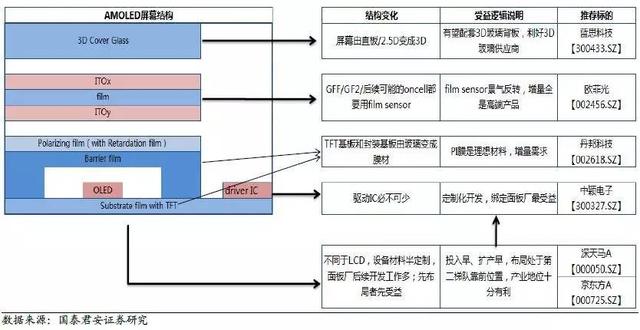

我们认为:相对于LCD,柔性AMOLED屏幕结构发生重大变化,行业格局有望重塑,陆企从材料、配件到面板都有机会:

(1)filmsensor,供需改善,景气反转:屏幕特性和封装工艺决定必用filmsensor,需求提升;行业洗牌三年供给收缩,供需结构有望大幅改善,行业景气反转;

(2)3D盖板玻璃,增收又增利:3D柔性屏需要3D盖板玻璃,单品价值是平面盖板玻璃2倍以上,同时有望配套3D背板玻璃,行业空间再翻倍;高端产品适配保证供应商高毛利;

(3)面板,第二梯队领头羊:陆企布局早、投产早,目前是除三星外第二梯队的领头羊,领先日系、台系竞争对手,行业地位十分有利,新扩产能有望赶上行业景气高点;

(4)驱动芯片:定制化开发的特点决定深度绑定面板巨头的供应商容易胜出,陆企有望深度受益大陆面板巨头的先发优势。

(5)化学材料,进口替代空间大,看好能量产的PI膜和偏光片:AMOLED关键化学材料几乎被日美德韩大厂垄断,产业安全受到严重威胁,我们认为国内能量产的PI膜和偏光片有望加速进口替代。

以下为报告正文(第一部分):

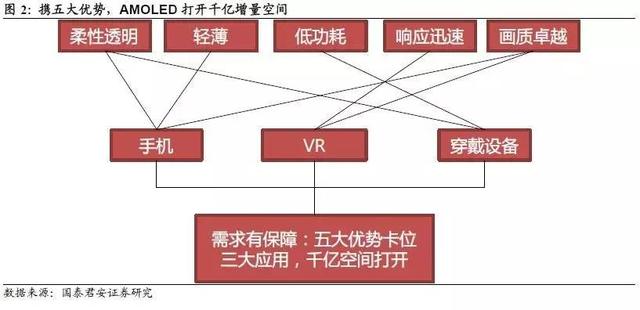

1.携五大优势,AMOLED打开千亿市场空间

1.1.AMOLED具有五大性能优势

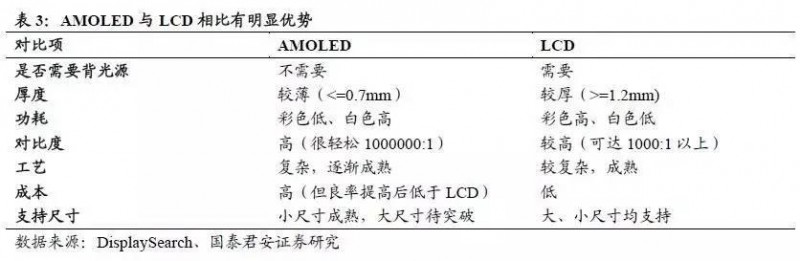

AMOLED(Active Matrix/Organic Light Emitting Diode,有源矩阵有机发光二极体面板),与液晶显示器LCD相比,具有轻薄、低功耗、快速响应、柔性透明、画质卓越五大优势,被誉为CRT、LCD之后的第三代显示技术。

AMOLED可分为硬屏和软屏(柔性屏),硬屏的基板材料是玻璃(一般LTPS),封装材料也是玻璃;软屏的基板材料是薄膜(PI、PET等),封装材料也是薄膜,如果采用透明膜材、透明有机填充材料,可将柔性屏做成透明、可弯折的屏幕。

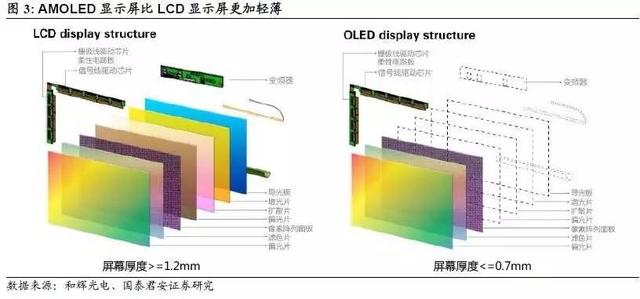

(1)轻薄。由于AMOLED是自发光结构,不需要背光源,因此可以更加轻薄。我们选择TFT-LCD中最薄的结构incell和AMOLED中较厚的结构GFF比较,AMOLED屏幕厚度一般小于0.7mm,而TFT-LCD一般大于1.2mm。

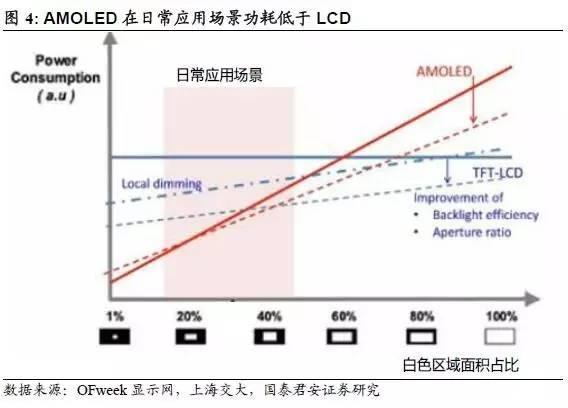

(2)彩色功耗低。AMOLED发光原理是每个像素独立发出相应的RGB光,而LCD是通过彩色滤光片过滤白色背光源得到彩色光。发光原理决定了AMOLED具有彩色功耗低、白色功耗高的特点,而我们日常应用场景绝大多数为彩色场景,AMOLED具有明显的功耗优势,尤其适合对功耗要求苛刻的可穿戴设备。

(3)响应时间短。AMOLED可实现微秒级响应时间,比TFT-LCD的毫秒级高出1000倍,特别适用延时要求苛刻的VR设备。

(4)可做成柔性屏。AMOLED采用薄膜基板和薄膜封装方式能做成柔性屏,采用透明材质可进一步做成透明屏幕。

(5)画质卓越。

大视角:AMOLED视角接近180度,而TFT-LCD视角取决于液晶偏转模式,一般很难超过100度;

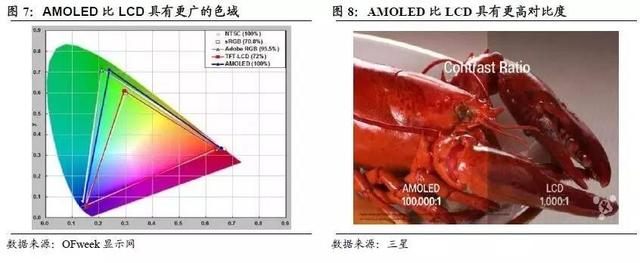

广色域:AMOLED可高于100%NTSC,而且在所有灰度级别都有很高的色域,而TFT-LCD一般只能达到70%NTSC,且在低阶灰度下显示效果变差;

高对比度:AMOLED可轻松达到1000000:1以上,TFT-LCD一般可达10000:1以上,二者相差约100倍。

1.2.价格替代拐点到,手机市场加速替代LCD

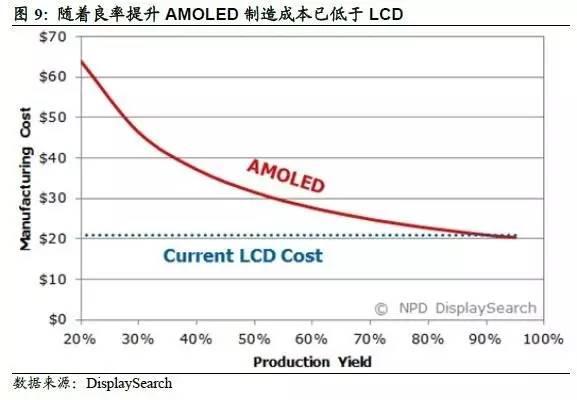

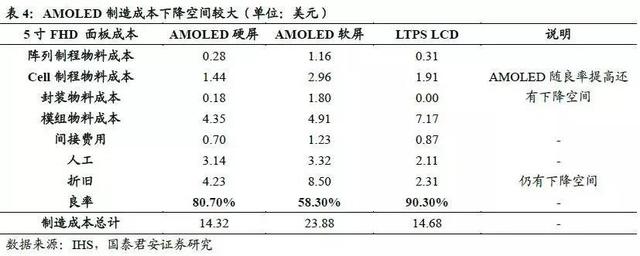

良率提升,成本下降,替代拐点到。AMOLED由于不需要背光源和配套扩散膜、增亮膜、导光板等组件,材料成本低于TFT-LCD;但由于前期生产良率低,价格反而高。根据IHS统计,若AMOLED生产良率能高于80%,制造成本就有望低于LCD,1Q16该拐点已经到来。

据IHS数据,5寸FHDAMOLED面板4Q15制造成本为17.1美元,高于LCD高端产品LTPSTFT的15.7美元,而1Q16AMOLED制造成本降至14.3美元,已经低于LTPS的14.7美元;同时:

(1)AMOLED面板随着良率进一步提升,与良率有关的制造成本还有进一步下降的空间;而LCD良率已经很高,受制于较高的物料成本,制造成本下降空间不大。

(2)LCD设备折旧已经完成或将近完成,随着AMOLED新投设备折旧完毕,成本还有进一步下降空间。

手机市场加速替代LCD。AMOLED比LCD具有外观、性能双重优势——

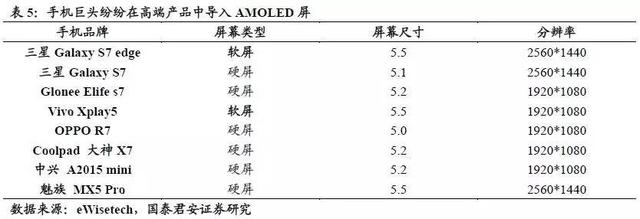

外观上,AMOLED可使终端更加轻薄,柔性AMOLED可做成2.5D、3D等炫酷的屏幕结构,三星GalaxyS7Edge、VIVOXplay5等品牌手机就以其曲面屏幕作为最大卖点;

性能上,AMOLED高对比度、广色域、大视角的特点也较大提升了显示效果,3D曲面侧屏较平面屏幕增加了一个操作维度,带来不一样的用户体验。

智能机竞争进入白热化,终端大牌导入AMOLED意愿强烈,受制于价格高企和供给不足两方面瓶颈,2016年之前导入速度较慢,从2016年开始面板巨头产能相继释放,产品良率提升、价格降低,在手机市场大规模替代LCD的趋势不可逆转。

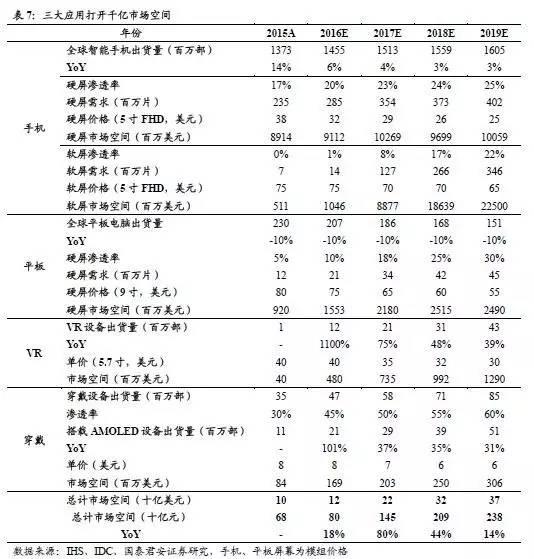

我们预计AMOLED在手机屏幕的渗透率将从2015年的18%迅速提升至2019年的47%,届时将有3.46亿部手机使用AMOLED软屏,4.02亿部手机使用AMOLED硬屏。

1.3.VR和穿戴设备是AMOLED大有作为的增量市场

快速响应+大视角使AMOLED成为VR设备唯一选择。

VR带给用户沉浸式体验,我们预计2016年随着巨头消费级产品不断落地,VR将迎来爆发元年,突破路径将沿着从2C到2B,从游戏、直播、娱乐等小众市场逐渐向购物、教育、医疗等大众市场过渡。

制约VR的三大技术问题是显示延时、计算能力跟不上和人机交互系统有待完善。

显示延时是VR显示屏最重要的问题,研究显示:若屏幕刷新速度跟不上人的视角移动速度,用户就容易产生眩晕感,一般屏幕刷新频率低于50HZ,即响应时间大于20ms,用户就有较为明显的眩晕感。

LCD显示原理是通过电压控制液晶偏转角度,而液晶旋转需要一定的时间,因此屏幕刷新频率很难高于50HZ。AMOLED通过电流驱动电子和空穴在有机层复合发光,屏幕响应明显加快,很容易做到50HZ以上,已成VR显示屏唯一选择。因此:

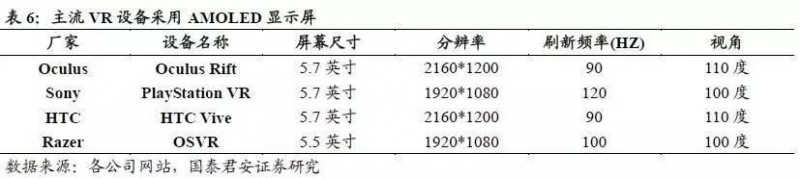

(1)目前市面上主流主机式头显都采用了AMOLED显示屏,刷新频率在90HZ以上;

(2)手机盒子需要使用AMOLED屏幕手机才能解决延时问题,这同样加速了AMOLED在手机中渗透率的提升。

同时,视角也是VR显示屏的重要指标。与手机不同,VR显示屏离眼睛很近,需要大视角也能正常显示;LCD显示屏视角很难突破100度,而AMOLED屏幕可接近180度。

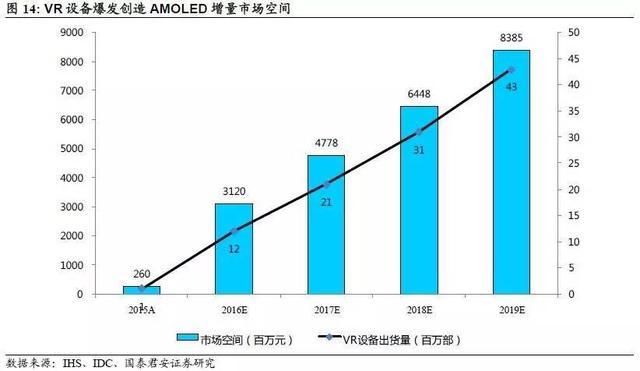

快速响应+大视角双重优良特性使AMOLED成为VR屏幕的唯一选择,我们预计2016-2019年仅主机式和一体式头显就将创造31亿、48亿、64亿、84亿增量市场空间。

柔性透明+低功耗使AMOLED成为穿戴设备最优选择。柔性透明特性可以满足穿戴设备不同应用场景,彩色低功耗特性满足穿戴设备对功耗的严苛要求,AMOLED正成为穿戴设备的首选。

目前市场主流穿戴设备iWatch采用了LGD的柔性AMOLED屏,而华为Watch采用了和辉光电的AMOLED硬屏。

虽然穿戴设备前期由于市场定位不准、没有把握用户痛点等原因推广速度低于预期,但我们认为随着互联网巨头的加入,穿戴设备正在从设备定义服务向服务定义设备转型,后续推广速度有望加快。

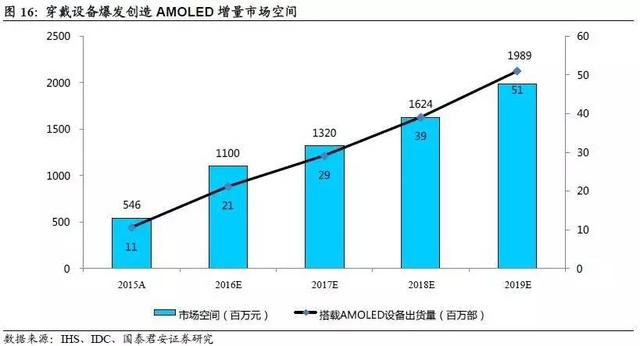

我们预计2016-2019年穿戴设备将创造11亿、13亿、16亿、20亿增量市场空间。

1.4.两千亿市场空间正加速打开

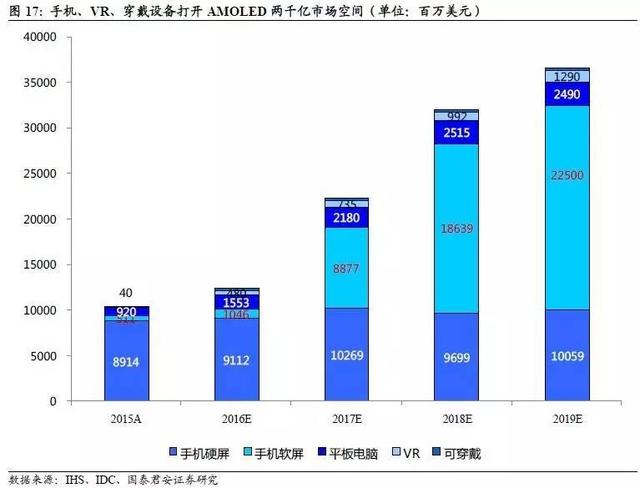

手机、VR、穿戴设备爆发打开两千亿空间。我们预计2016-2019年AMOLED市场规模将达到800亿、1450亿、2090亿和2380亿,同比增长18%、80%、44%和14%,2016-2017行业主要驱动力是手机硬屏替换LCD,2018-2019行业主要驱动力是3D屏幕的普及带来柔性屏的大爆发,2019年之后的主要驱动力是VR产品。

以上仅为报告一部分,其它部分将陆续推送,敬请期待!

国泰君安

2016-09-06 09:40

国泰君安

2016-09-06 09:40

.jpg)