经过2014-2015年惨烈的市场竞争,在运营商补贴模式“崩塌”之后,国内手机市场格局也终于趋于明朗。

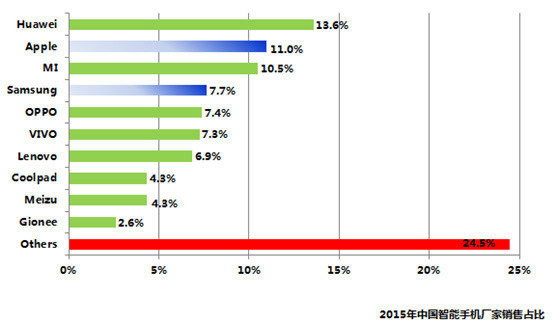

根据市场研究机构赛诺最新公布的数据,2015年中国智能手机企业国内出货量前十位分别是:华为(13.6%)、苹果(11%)、小米(10%)、三星(7.7%)、OPPO(7.4%)、vivo(7.3%)、联想(6.9%)、魅族(4.3%)、酷派(4.3%)、金立(2.6%)。

从数据上来看,有几个趋势非常明显:

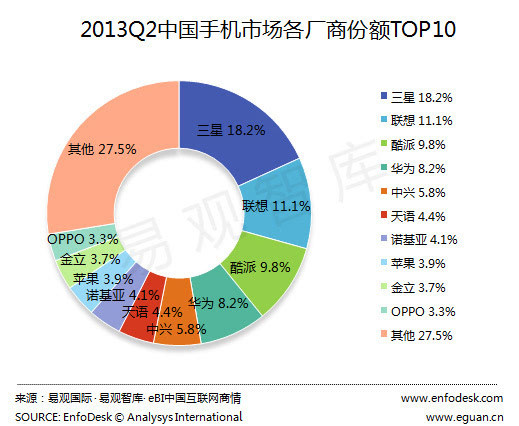

1、国际品牌:三星跳水,苹果逆势增长。对比2013年Q2易观国际数据,三星市场份额从18.2%跌至当前7.7%,苹果则从3.9%攀升至目前11%,诺基亚、SONY、LG等其他国际品牌全部在中国市场遭遇惨败。

从趋势上来看,三星份额2016年还将继续下滑,按照三星内部人来说就是“大势还未跌到底部”,苹果2016年预计伴随新一代iPhone推出可以在目前市场份额上“稳中有升”,而其他国际品牌在中国市场已基本失去机会。

2、传统“中华酷联”今不在。2013年Q2,国产手机中的传统四强“中华酷联”占据了国内34.9%的市场份额,占比超过1/3。

而当今除华为攀升至13.6%之外,处于转型中的联想与酷派份额已下降至7名以后,中兴更是跌出了前10名,“华米维欧”总体市场份额已达到38.8%,占比接近四成,新的国产品牌四强格局已经确立。

3、市场集中度进一步提高。2013年Q2排名前10的企业总体市场份额为72.5%,目前已增至75.5%。值得注意的是,与2013年前10名呈现明显阶梯状况不同,当今排名从排名第四的三星(7.7%)到排名第七的联想(6.9%),实际上份额都非常接近,表明市场集中度进一步提高,2016年国内手机市场主要品牌竞争将更加惨烈。

4、华为小米市场“分水岭”。2015年国内市场份额之争实际上主要是华为与小米之争,但实际上前两个季度除了各家市场调研公司计算方式不同,两家公司国内出货量实际上差别不大。但从二季度末到三季度,小米以红米Note为代表的机型在国内出现了比较大的库存积压,导致小米在双11都忙于处理库存问题,甚至刻意延后了红米Note3的上升时间。

从小米前三季度出货量5320万台来看,年内很难完成8000万-1亿台的出货目标(意味着第四季度至少出货2680万台)。雷军近日在2015年世界互联网大会上接受《华尔街日报》采访时也并没有提及这一数字,而是表示“这一目标并不是我们的第一要事,我们最在意的是用户满意度。”

反观华为,在荣耀年出货量超过4000万台“助攻”下,华为手机2015全年出货量肯定会突破1亿台。在中国市场,荣耀依靠产品对标将小米热销产品线压制在了2000元以下价位,而华为品牌则借机攻取并守住了3000-4000元价位。

今年双11,小米虽然依靠小米网全面倒流+最后三个小时送打折券,获得了销量第一,但华为+荣耀天猫销售额仅差7000多万元,但手机产品客单价却超出近500元,对比非常明显。双12,荣耀更是获得天猫平台手机品类1499-1799价位段销量、销售额双冠军;京东平台手机700-1000、1500-3000价位段销量第一。如果这种趋势继续拉大,荣耀2016年在千元机与2000元两个价位对小米的冲击会更加巨大。

格局决战来临

在历经2014-2015两年市场洗牌大战之后,几乎所有手机企业都意识到2016年的市场残酷。谁能在最惨烈的市场竞争中活下来,未来就有机会,而能逆势做大者,则会成为新格局时代的主要玩家,这其中会有几个主要的市场变量:

1、规模。与功能手机市场不同,移动互联网发展到今天,主要的硬件手机企业也都致力于转型多年。每个智能手机背后,其实都是各种移动应用和互联网金融的宝贵入口。也就是说,对于巨头企业而言,规模和用户是必须力拼的财富。从这个角度而言,在格局之战中掉队的硬件企业是非常可惜的。

2、利润与品牌。在目前全球经济状况下,“烧钱”模式注定不会长久,在依靠硬件规模和偏重制造业的手机行业来说更是如此。从2015年来看,国产手机品牌利润最高的是华为、vivo、OPPO三家企业。其中vivo、OPPO依靠获利丰厚的线下渠道以及在卫视综艺热门节目砸入重金,取得了利润和品牌的双增长。而华为则是依靠产品力快速提升,以及与荣耀在线下+线上渠道整体操盘的成功,也同样取得了利润与品牌双增长。

洗牌之战意味着就是价格血战,而在惨烈竞争市场中谁能走的更远,最终考验的还是品牌溢价能力和盈利能力,而不是亏损与补贴支撑的硬件价格战。

3、渠道。其实从来就没有单纯的“互联网手机品牌”,在运营商、线下公开市场、电商渠道三者以及互相融合的今天,只靠单一渠道存活只能存活在商业故事之中。即使是小米,2015年其约7成出货量也都依靠线下和运营商完成,如中国移动终端公司就是小米目前最大的运营商+线下渠道分销商。

不过,对于除苹果这家对价格和产品把控能力极强的企业,其他Android手机品牌都存在线上与线下产品带来的渠道串货与返利困扰。而国产手机品牌更是很难完成对400元-4000元全产品线的单一品牌覆盖。因此大多数国产手机企业采取了分品牌运营,但背后考验的是企业整体操盘,以及内部资源协调和两大团队的竞合能力。

目前可以说到成功的只有华为与荣耀。而如小米因其红米系列与主品牌区隔并不明显,团队内部也没有明确划分,在红米系列出货量占据八成以上份额,以及线下广泛覆盖后,小米品牌在2000元以上价格产品操盘明显遇阻。

4、海外市场。在中国智能手机市场增长已至天花板之后,海外市场成为国产手机品牌继续追求规模与利润的新空间。但无论多少“新兵”,都会遇到“专利”这个老“老虎”。目前在海外市场专利问题解决较好的国产品牌有:华为、中兴、TCL与联想,前两者主要依靠多年自主研发积累,后两者则主要依靠海外收购。

相比上述四家企业,其他国产手机品牌只能在东南亚、非洲等对专利要求并不苛刻的市场布局,像印度、巴西等新兴市场目前也很难进入。2016年国际手机市场的重要看点是以华为、中兴、TCL(阿尔卡特)、联想(Moto)如何在全球市场全面扩大,以及荣耀如何正式进军美国市场。而一旦这些拥有完善专利的中国手机企业将国内玩法成功复制到海外市场,不仅仅将对三星、LG等国际品牌的全球性冲击,更是对后进入的小米等国产手机品牌形成较高的市场门槛。

综合以上分析,2016年将是国产手机品牌的国内格局决战,以及海外市场真正对三星等国际品牌展开群狼“围剿”的开端。从这个意义来讲,经此一役,全球手机市场会迎来1-3家市场份额占据两位数的中国玩家,中国手机企业才能在全球市场奠定真正行业地位。

宿艺

2015-12-26 13:39

宿艺

2015-12-26 13:39