12月23日至24日,“2015年移动智能终端峰会”在京召开,中国信息通信研究院信息化与工业化融合研究所副所长许志远总结了2015年的手机发展趋势。

他表示,虽然2015年移动终端的增速从第一季度的17%将至第三季度的7%,但可以看到智能终端具有3000亿美元以上的市场规模,增速仍在继续。之前备受关注的可穿戴设备市场增速也从去年的20%上升至33%,规模在120亿美元左右。

“2015年,虽然倒闭潮不断,但国产手机市场规模仍有290家左右,整个市场的集中度逐渐上升,前TOP5厂商的出货量占整个出货量的占比已经达到了63%。”许志远说。

在他看来,在2000到3000元手机价位中,国产手机出货量占比已经从2014年第一季度的28%到现在的88%左右,在3000到4000价位手机的出货量当中,国产的手机占比已经从2014年第一季度的7.5%增长到2015年第三季度的76.8%。不过,4000元以上的手机的出货量当中,国产手机占比在2%以内,国产手机基本上没有进入4000元这样一个价格的空间。

从利润情况上看,许志远表示,国产手机整体的利润率薄弱的问目前还有待解决,工信部数据显示,2014年手机行业平均的利润率3.2%,低于电子制造业平均水平1.7个百分点。

移动终端增速滑落至7%可穿戴“逆袭”

移动智能终端已经成为规模最大的消费电子产品,也是最重要的产品,规模发展非常快,但是到今天为止,增速也在快速下降,已经从2011年60%的增速到2012年的50%左右,到今天已经在接近10%的增长。2015年以来,我们看前三个季度的增长,增速的下降也比较快,从第一季度的17%到第二季度的12%到第三季度的7%,当然从整个市场规模的情况来看,移动智能终端作为3000亿美元以上的市场规模的终端在所有的主要的终端里它还是增速比较快的。2014年它的增速是8%,而我们看PC和液晶电视是下降的,平板去年小幅增长,今年受大屏手机的影响会有一个下降。可穿戴整体的增速是非常快的,去年是20%的增长,今年会有33%左右的增长,但是规模比较小,只有120亿美元左右。

在整个市场的快速扩张的过程中,激烈的竞争也带来主导厂商格局持续的变化,回过头来看五年之前的诺基亚和黑莓,到后来的三星、苹果,到后来中国厂商的崛起,包括联想、华为、小米等等,过去的几年里TOP5的厂商在不断发生变化,在这个变化中我们看到今天生存发展的厂商都有它自己独特的发展模式,比如说自主的产业链,比如说垂直整合,比如说技术创新的积累和独特的发展模式,比如说互联网的发展模式等。

在整个市场手机代替的过程中,一个很有意思的特点,国内手机通过一年的时间就完成了从3G向4G的切换,重回平稳增长的态势。从数据监测看到,国内从3G到4G切换的速度非常快,2014年年初的时候,3G的整个终端才占据整个市场的绝对的主导地位,但是到2014年末的时候,4G终端已经占整个的70%,到2015年12月份,4G终端已经占了整个市场的87%左右的份额。在整个切换的过程中,也有一些变化,今天已经重新回到平稳增长的态势。

整体厂商数量仍维持在290家左右

虽然有的厂商在破产,有的厂商在退出,但是经过监测的数据能看到,其实国内的厂商是有进有出,总体的数量是比较平稳的,基本上所有厂商的数量维持在290家左右,智能手机厂商维持在220到230家左右,从整个手机市场的竞争和发展模式我们也看到了一些变化,国内市场从机海战术转向精品路线,具体来讲可以从我们监测的手机的款型能清晰看到这一点,国内手机市场当月新上市的机型的数量下降很快,从2014年下半年开始明显下降,2014年上半年的时候每月还在200款左右,到2015年,每月的120款,这是所有的机型。智能手机上市机型从2014年上半年的每月150款,到现在的100款左右,下降的趋势还是很明显的。

上游产业链仍是美日韩主导

从具体的产业链上游的情况来看,我们画了一张图,进行了分析,发现国产手机厂商还是普遍受制于上游的产业链,我们画的全球的整个手机产业链的TOP3的企业,能看到,美国、日本、韩国的厂商还是在整个产业链当中占据一个主导的地位。这里边和我们国内的集成电路目前的专利数量也能够看到,我们在集成电路基础领域的专利的知识产权数量还是比较少,当然我们国家的终端厂商在这方面已经开始发力,比如说华为、中兴在移动终端专利发明的数量来看已经是在第一位和第二位。从国内产业链的情况来看,我们刚才讲了很多的下游的产业链受制于国外的企业。但是实际上我们在有些关键的产业链环节也开始突破,特别是芯片和操作系统这两个环节,刚才怀部长也讲了,我们手机的操作系统在艰难的往前跃升,特别是随着阿里云等这样一些操作系统在一些厂商的应用,使我们手机终端装有自主操作系统的份额在快速上升。目前来讲,占比还比较少,大概是在2%以内,但是这已经非常了不起了,因为我们是从零开始的。我们的手机芯片也在快速上升,因为我们在第一开始上4G的时候,国产的手机芯片出货量占比比较小,7%左右,现在我们已经达到12%以上。

随着新材料和新技术的引入,其实对手机的影响也在加大,这个也对供应链产生新的影响,包括双曲面的柔性屏、曲面屏、全金属材料、3D触控贴合技术,带来上游产业链的变化,今天已经看到上游产业链已经有退出或者关闭的情况,这是手机产业总体的情况。

国产品牌替代“洋品牌”明显前五出货占比过60%

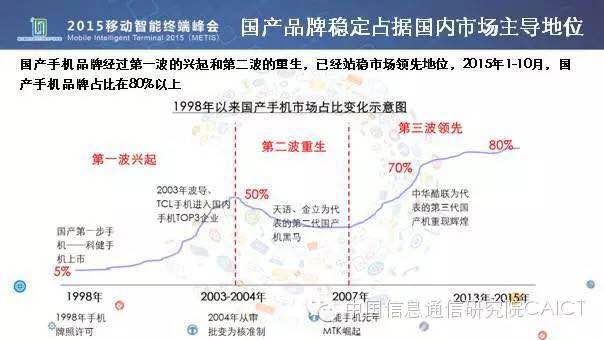

我们回顾一下整个国产手机品牌发展的历史,我们看到这是一个应该说波澜壮阔的历史从1998年我们国产手机的市场占有率不到5%,到2003、2004年间有些国产手机品牌进入,比如波导、TCL,那个时间点是我们国产手机第一次市场占有率超过50%,2007年,特别是智能手机发展元年那一时刻起,国产手机品牌厂商应该说抓住了机遇,一路提升了我们的市场占有率,从60%、70%一直到现在的80%,应该说国产的品牌稳定的占据了国内市场的主导地位,这是非常可喜的现象。

从具体的市场的集中度来看,我们通过监测数据能够计算到,其实整个市场的集中度在上升,前TOP5厂商的出货量占整个出货量的占比已经达到了63%,这一方面是说我们的TOP企业在全球的市场份额在逐步提升,实力在增强,另外一方面看到我们后面中小的厂商生存的状态越来越困难。

还有一个特点是大家也能够感受到的,国产手机在高端市场得到越来越多的认可,通过我们的监测数据也能很清晰看到这一点,在2000到3000元手机价位中,出货量我们国产的手机占比已经从2014年第一季度的28%到现在的88%左右,在3000到4000价位手机的出货量当中,国产的手机占比已经从2014年第一季度的7.5%增长到2015年第三季度的76.8%。当然比较遗憾,4000元以上的手机的出货量当中,国产手机占比在2%以内,应该说国产手机基本上没有进入4000元这样一个价格的空间。

在整个手机产业的转型升级和跃升的过程中,我们也出现了很多的手机品牌模式的创新,这是大家能够看到的,比如说大家耳熟能详的小米的互联网模式,而且他也打造了较为完善的智能家庭的生态圈,我们也看到很多跨界的知名的品牌,包括传统家电的代表,格力手机智能家居,包括乐视通过手机来打造平台加应用加终端的生态,包括三一重工面向特定领域的三防手机等。

国产手机整体的利润率仍薄弱

部分品牌的利润率虽然有所提升,但是整体来讲,国产手机整体的利润率薄弱的问目前还有待解决,大家看待排名前几位的,特别是华为和小米这样的公司利润率水平会有所上升,但是整体来看,根据工信部的统计,2014年手机行业平均的利润率3.2%,低于电子制造业平均水平1.7个百分点,这应该说是相当低的。这是国内的手机品牌发展的特点。

2016年手机跨界趋势明显

我们对2016年手机发展趋势做出判断,第一个,我们也计算了一些规模和一些终端相关的市场,我们发现其实移动智能终端,手机仍将是未来几年驱动ICT产业发展最重要的力量,虽然我们看包括可穿戴、智能硬件等发展很快,但是整体规模以及对整个ICT产业的影响其实还在一个初始的阶段。智能终端,手机占了3000亿美元左右,PC大概2000亿,后边更少,我们看到移动智能终端所驱动整个的ICT制造的产业以及它所相关的移动互联网服务等,仍将是ICT产业最重要的驱动力量。

我们也会看到更多的跨界品牌的发展,新的模式会引领业界的创新,包括我们会看到以前很多的手机,将来也会有更多跨界的新的品牌和新的模式出现。

2016年我们也预计国内的手机元器件的格局会显著的变化,当然这也是由于2014特别是2015年的并购和收购,在2016年会产生实际的影响,主要是两个方面,一个是我们看到2015年的收购和并购,将会逐步影响市场格局,包括中国的一些财团对存储一些上游元器件的收购会产生影响,另外一个是多种因素影响元器件供应商市场格局,特别是中国大陆的一些元器件包括国内面板产业的快速增长,也包括一些技术创新和模式创新所带来的影响。

虽然手机已经进入了一个平稳增长的态势,已经不会像以前几年那么高速增长,但是我们会看到,智能终端所引领的一些技术创新还是非常引人注目的,也会出现很多创新的产品,影响这些创新的要素我们也列了一下,包括网络演进,包括新的存储和工艺、材料,包括3D触控和指纹识别等等,都会给明年的创新带来很多的基础。

演讲者许志远:

中国信息通信研究院信息化与工业化融合研究所副所长,中国互联网协会移动互联网工作委员会副秘书长,中国信息通信研究院ICT制造业研究领域主席。

毕业于北京航空航天大学电子工程系,硕士研究生学历。研究领域:移动互联网、ICT制造研究。牵头负责2项国家科技重大专项、多项地方政府、电信运营商总部及省公司的研究和咨询课题,获中国通信学会三等奖两项,是中国信息通信研究院移动互联网白皮书(2011版、2013版、2014版)、移动终端白皮书(2012版)的主笔人。牵头编制专著一本《移动互联网——模式创新的力量》。

一财网

2015-12-25 10:51

一财网

2015-12-25 10:51

郑杰发

10-29

阅读(7325)

原创专栏

郑杰发

10-29

阅读(7325)

原创专栏

旭日大数据

06-10

阅读(3729)

原创专栏

旭日大数据

06-10

阅读(3729)

原创专栏