借着新三板的东风,摄像头产业上游芯片企业思比科(833220)今年也在寻思加紧趁势登陆资本市场。

8月7日,思比科在新三板官网发布《北京思比科微电子技术股份有限公司关于公司挂牌同时发行的股票将在全国股转系统挂牌公开转让的提示性公告》。

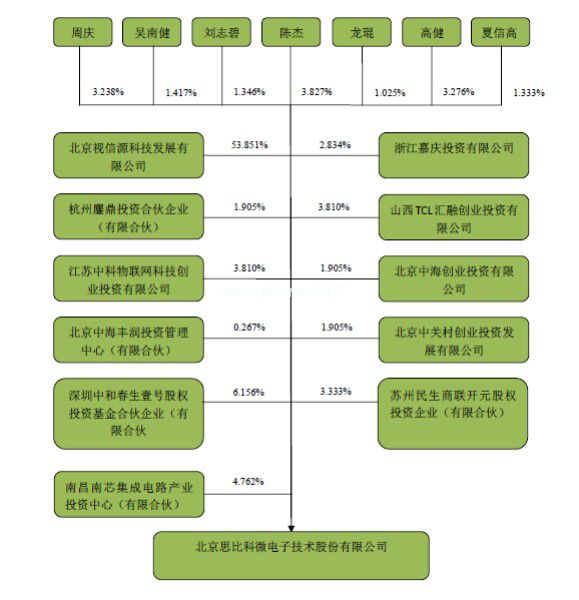

上述公告表示,思比科将在2015年8月10发行250万股无限售条件股份,其中发行前总股本为5000万股,加上本次发行250万股,发行后思比科总股本达到5250万股。

《手机报》记者查阅其此前发布的《公开转让说明书》显示,此次思比科非公开发行250万股,发行价格为9元/股,一家机构参与此次定增:北京建广资产管理有限公司通过南昌南芯集成电路产业投资中心(有限合伙)投资2250万元,占发行后总股本的4.76%,成为公司第三大股东。

发行完成后,公司实际控制人陈杰直接持有公司3.827%的股份,另外,陈杰是北京视信源科技发展有限公司的法人代表,持有其45.85%的股份,间接持有公司24.691%的股份,合计持有公司28.518%的股份,为最大单一股东,仍然是公司的实际控制人。

除了定增方案的具体情况之外,在思比科前后公开的一些资料中还有一些其他的东西也值得一览。

两家子公司

其中,在其2013年和2014年财务报告中可以看到,思比科拥有两家子公司,合并的财务报表范围内包含这两家子公司。

太仓思比科微电子技术有限公司(下称“太仓思比科”)为思比科全资子公司,该公司注册成立于2012年5月15日,注册资本为1000万元,法定代表人为陈杰;

另一家天津安泰微电子技术有限公司(下称“天津安泰”)同为思比科全资子公司,该公司注册成立于2013年7月31日,注册资本为1000万元,法定代表人为陈杰。

思比科表示,太仓思比科的主要业务为芯片测试,母公司是其唯一客户,申报期内,太仓思比科的收入全部来源于为母公司提供芯片测试服务。天津安泰的主要业务为车载芯片的研发设计和生产,但报告期内尚未投产。

作为唯一业务是负责为母公司所有芯片提供测试服务的太仓思比科,据了解目前有员工160人,130人为测试工人,30人为工厂行政管理人员、测试设备维护工程师和品质管理工程师。换句话说,思比科的主要生产经营中心为太仓思比科。

据了解,在报告期内,收入主要为芯片测试收入的子公司太仓思比科在2014年度和2013年度分别实现收入为1826.63万元和2024.34万元。

发展滞后

在发布公开转让公告前后,思比科同时还发布了《财务报表及审计报告》。据报告显示,2014年和2013年度,思比科实现主营收入分别为3.79亿元和3.96亿元,实现净利润分别为495.86万元和1599.90万元,报告期内,公司主营业务收入占营业收入的比重分别为100.00%和100.00%。

可以看到,相比2013年,去年思比科在营收上呈下滑趋势。《手机报》记者整理相关数据发现,不仅其营收出现下滑,其毛利率也有所下滑,2013年,思比科毛利率为16.74%,而2014年下滑1.04%至15.70%。

思比科坦承,2014年以前,公司的主要销售芯片产品线集中于8万、30万、130万和200万的中低端CMOS芯片。根据IBS公司和海通证券研究所发布的资料,从出货数量上来看,思比科的CMOS图像传感器芯片产品的市场占有率已经进入了全球五强,但是其产品结构偏向于低端产品。

思比科表示,2014年公司主营业务收入较2013年减少约1,770万元,降幅约为4.5%,主要原因是产品结构调整尚未完成和市场需求的改变等原因造成,其中200万像素图像传感器芯片(主要是SP2518)更新换代引起销量下降约3,000万元。

另外,产品毛利率下降约1个百分点,主要是因为,与2013年相比,2014年毛利率下降明显的产品主要为SP2518、SP2519、SP2529、SP0A18等产品。其中,SP0A18是2011年前后投放市场的产品,而图像传感器芯片市场技术迭代速度很快,该产品目前性价比较低,无法完全满足市场需求,故市场价格较低,导致毛利率明显下降。思比科表示,未来公司将停止该产品的生产。

其他的SP2518、SP2529、SP2519均为200万像素图像传感器芯片,2014年前后,国内手机市场价格竞争加剧,用于手机的图像传感器芯片市场价格竞争也跟着恶化,产品单价下降10%左右,导致部分毛利率下降明显。另外,SP2518也是投放市场较早的产品,2014年已无法满足市场需求。思比科表示,公司决定不再继续生产产品,通过价低价格来消化原有库存。

数据上看,营收和毛利率下滑并没有太大,但在这些数据中可以看到,影响最大的,恐怕是是思比科在净利润上的急剧下滑,其降幅达到69%。虽然已经成功挂牌新三板,但过去一年的利润表现上肯定不如公司股东之意。

事实上,思比科过去一年数字急剧下滑的背后实则是摄像头产业的发展快于其自身的发展。

自去年以来,高端像素产品的发展速度迅猛,下游高端像素手机相机模组的需求也快速走旺,以国际品牌为主的高端芯片的出货快速上涨的同时,大幅压缩了以思比科为代表的曾经是市场主流的低端产品市场。

《手机报》记者调查显示,去年国产摄像头模组中8M及以上模组出货占总体模组出货比重约为25%左右,但从今年开始,《手机报》记录在册企业库中8M及以上产品的出货情况则快速增长,有的企业近半年已经达到占比近一半。

思比科表示,自2015年开始,公司研制的500万像素和800万像素等中高端产品开始投放市场,市场规模逐步扩大。同时,随着新一代200万像素等新产品的投放市场,销售业绩和利润状况将得到改善。

对于未来三年,思比科表示,将重点研制用于中高端智能手机和平板电脑的高性能500万像素、800万像素和1300万像素等高端图像传感器芯片产品,并逐步进入中高端手机、平板电脑等移动互联网市场。

供应链调整

在调整产品结构快速跟上市场发展的同时,思比科公开的材料里还可以看到其供应链体系也在暗自调整中。

据了解,思比科在芯片封装和晶圆采购方面主要以外协模式为主,报告期内,思比科主要通过外协厂商日本东芝半导体、苏州晶方半导体、昆山西钛微、台湾精材以及苏州科阳等来完成芯片封装。晶圆外协主要采购于韩国东部高科以及上海宏力半导体。

其中,韩国东部高科和日本的东芝半导体是公司的主要供应商和外协厂家,两家公司的采购金额占了公司采购总金额的一半以上。

目前日本东芝半导体是思比科最主要的封装厂,但因考虑到日本地震频繁且中日关系的不确定因素,为避免未来不可预知的风险,思比科表示,必须在国内找到并维持两家封装厂。

在思比科看来,除了昆山西钛微电子科技有限公司,苏州科阳的设备能力和技术能力居于目前国内先进水平,有能力在研发和生产上持续的投入资金,思比科前期从苏州科阳少批量的订购也比较稳定,为了保证产品供应的稳定性,思比科表示与苏州科阳的合作是必要的。

目前苏州科阳在不断加大生产的投入,同时产品量比较稳定,同时作为市场的后入者,其愿意用更低的价格换取市场占有率,思比科表示,只要其产品品质稳定,未来思比科与其的合作会保持稳定增长。

这也侧面说明思比科在关键芯片封装方面也在逐渐向国内转移。从其对科阳的选择中可以看到,思比科考虑更多的一是稳定性,另外更为重要的也是希望在成本上的能有所减省。

在《手机被》摄像头芯片月出货量排行榜中,思比科一直尴尬的夹在与国际厂商不能相提并论、同国内厂商相比市场份额远远不及的,要上不能、要下也不舍的局面中。随着成功挂牌新三板以及实现首次定增,思比科在资本市场的助力下希望能一改其过去一直处于被动的状态。

不过新三板的劲风今年以来虽然吹的呼呼作响,但自6月底A股暴跌以后,由于流动性掣肘、市场热度下降,无论是做市商还是投资者,参与新三板市场的投资策略正在发生变化,从以往重“量”转向重“质”。

思比科能否借助新三板实现跃升,更多的恐怕是要在自身实力上得以实现“质”变。

周金

2015-09-10 16:05

周金

2015-09-10 16:05

孙俐俐

08-16

阅读(9067)

原创专栏

孙俐俐

08-16

阅读(9067)

原创专栏