原创专栏-手机报

旭日大数据

2021-12-20 10:31

旭日大数据

2021-12-20 10:31

在智能手机销量下滑的大背景下,苹果、小米、传音业绩却逆势增长,原因几何?消费电子行业,属于得“用户者”得天下。而要深度绑定用户,除了需要丰富产品品类拓展更多用户、持续不断的创新外。还需深刻洞见消费者内在痛点与需求,积极拥抱客户消费习惯变化。

1、2020年披露财务数据

2020年10月30日,苹果公司发布2020财年年度报告,2020财年实现营业收入2745.15亿美元(折合人民币18700.24亿元),同比增长5.5%;实现归母净利润574.11亿美元(折合人民币3910.8亿元),同比增长3.9%。

2021年4月26日,小米集团发布2020年年报,2020年其实现营业收入2458.66亿元,同比增长19.45%;实现净利润(经调整后)130.06亿元,同比增长12.78%。

4月27日,传音控股发布年度报告,2020年实现营业收入377.92亿元,同比增长49.1%;实现净利润26.78亿元,同比增长49.07%。

2、从智能手机出货量数据来看:

苹果公司——2021年Q1苹果手机全球出货量0.552亿部,同比增长50.4%;全球智能机市场份额16%,同比提升2.7%,排名第二。

小米集团——2021年Q1小米手机全球出货量0.486亿部,同比增长65%;全球智能机市场份额14.1%,同比提升3.4%,排名第三。

传音控股——根据中信证券估算,2021年Q1智能机出货量约为1870万部(同比基数约900万),全球智能机市场份额约为5.41%;功能机出货量约3280万部。

3、从机构一致预期收入来看:

苹果公司——2021-2022财年,金融机构一致预期收入规模大约为3475.67亿美元、3706.01亿美元、3972.56亿美元,预期同比增速分别为26.61%、6.63%、7.19%。

根据其历史三年一季报收入(对应苹果财年为二季报)占全年收入的平均比重(22.19%)计算,一季报其收入需达到771.25亿美元左右,同比增长32.26%,才能符合市场预期。

根据其公布的2021财年二季报数据,其二季度(对应2021Q1)实现营业收入895.8亿美元,同比增长53.6%,超出市场一致预期。

小米集团——2021-2023年,金融机构一致预期收入规模大约为3294.66亿元、4031.14亿元、4761.18亿元,同比增速分别为34%、22.35%、18.11%。

根据其历史三年一季报收入占全年收入的平均比重(20.38%)计算,一季度其收入需达到671.45亿元左右,同比增长35.1%,才能符合市场预期。

根据其公布的2021年一季报数据,其一季度实现营业收入768.82亿元,同比增长54.7%,也超出市场一致预期。

传音控股——2021-2023年,机构一致预期收入规模大约为482.75亿元、609.41亿元、815.19亿元,同比增速分别为27.74%、26.24%、33.77%。

根据其历史三年一季报收入占全年收入的平均比重(17.14%)计算,一季度其收入需达到82.74亿元左右,同比增长46.57%,才能符合市场预期。

根据其公布的2021年一季报数据,其一季度实现112.52亿元,同比增长99.34%,超出市场预期。

体量方面,以2020年收入为例,换算成人民币对比,苹果公司(18700.24亿元)>小米集团(2458.66亿元)>传音控股(377.92亿元)。

从收入结构来看,目前几家公司均以硬件产品销售为主。我们分别来看:

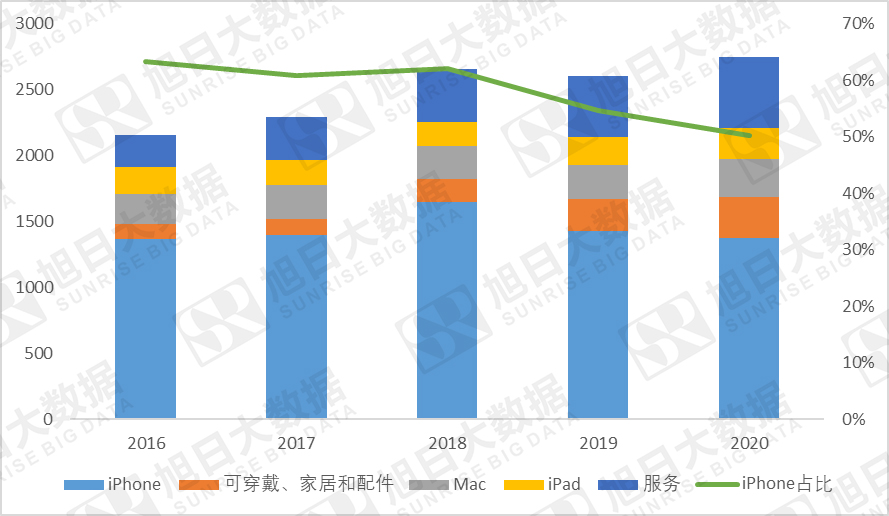

苹果公司——收入主要来源于产品(2207.47亿美元,占比80.41%)和服务(537.68亿美元,占比19.59%)。

其中,产品收入主要来源于iPhone(1377.81亿美元)、Mac(286.22亿美元)、iPad(237.24亿美元)以及可穿戴/家居及配件(306.2亿美元)等的产品销售。需要注意的是,可穿戴/家居和配件收入占比逐年提升,而iPhone销售收入近年来总体呈下降趋势,但仍然是苹果公司的主要收入来源(占比50.19%)。

此外,服务(包括广告、AppleCare、数字内容和其他服务)所带来的营业收入近年来占比也在不断提升。

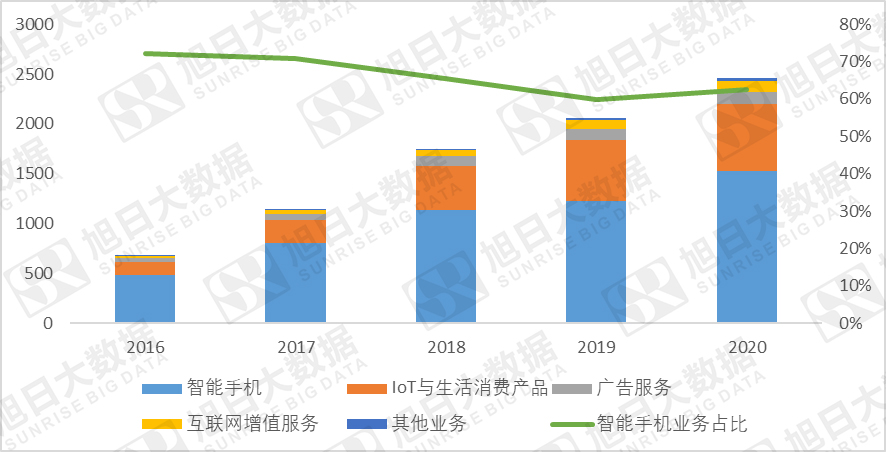

小米集团——收入主要来源于智能手机(占比61.9%)、IoT与生活消费产品(主要指扫地机器人、智能电视及笔记本电脑等,占比27.4%)、互联网服务(占比9.7%)以及其他业务(占比1%)。

与苹果公司类似,小米集团互联网服务业务收入占比近年来也呈逐步上升趋势。2020年互联网服务收入237.55亿元,主要由两部分构成:127亿元来自于广告服务,110.55亿元来自于增值服务(指游戏分发业务和其他)。

得益于小米生态链品类的不断导入,小米集团近年来IoT与生活消费产品占比逐年提升,而智能手机业务占比呈逐年下降趋势。2020年手机业务占比回升,主要得益于抢占了部分华为市场份额,以及中高端手机占比提升所带来的ASP提升。

传音控股——收入主要来源于手机业务(占比94.96%),此外,还包括2.92%的其他主营业务(主要包括3C配件和家电以及移动互联网服务)和2.12%的其他业务(租赁收入)。

其中,手机业务收入主要来源于智能机业务(占总收入比重77.74%)和功能机(占总收入比重17.22%)。

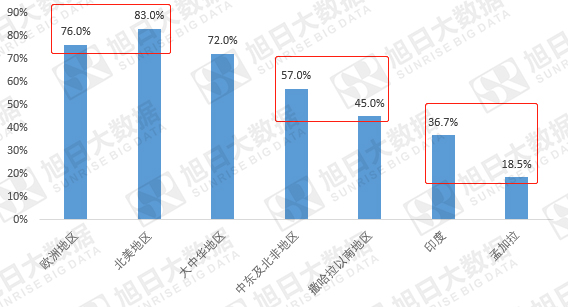

与苹果公司(收入主要来源于美洲、欧洲、中国等地区)和小米集团(收入主要来源于中国、印度等)不同的是,得益于新兴市场(主要为非洲,此外还包括南亚、东南亚、中东和南美等)近年来经济的快速发展,以及通信基础设施的不断完善,传音控股来自智能手机的业务占比近年来不断提升。

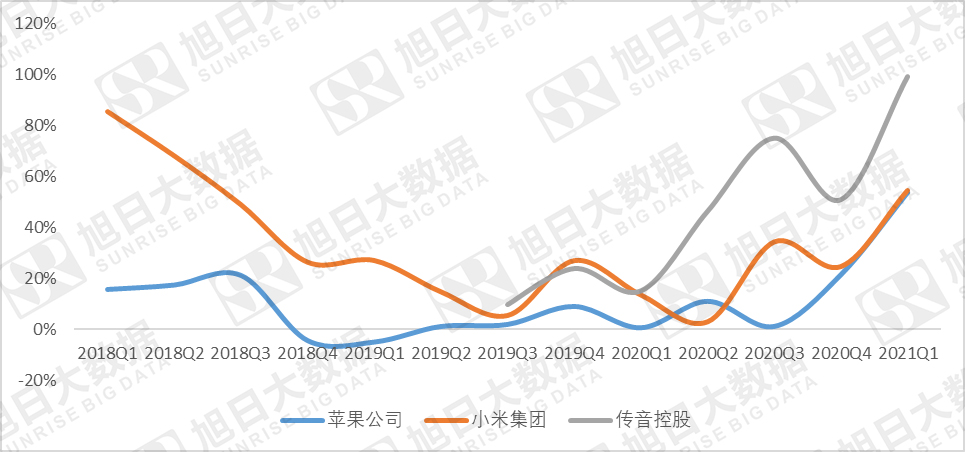

从近几个季度收入增速变动情况来看,2018年整体下滑,而2020年开始复苏。2018年整体增速呈下降趋势,主要是受全球智能手机出货量下降影响较大。2020年增速开始回升,2021年一季度更是创下新高。其中,苹果公司和小米集团主要是受5G手机新机型推动,同时在海外高端市场上挤占了部分华为份额;传音控股则主要是由于新兴市场的开拓带来的收入增长。

从增速上来看,传音控股>小米集团>苹果公司。造成差异的原因,主要是源于各自业务基本盘不同:

苹果公司——收入主要来源于欧洲和美洲地区。由于这部分地区经济比较发达,智能手机渗透率已高,智能手机市场已趋于饱和并逐渐转为存量市场,因此整体增速不高。

小米集团——国内和国外收入几乎平分秋色,2020年境外收入占比49.78%,其中境外收入主要来自于印度市场。由于南亚市场智能手机渗透率较低,加上近年来经济发展较快,因而来自境外的收入增速远高于国内。(对于小米占据的市场,我们需要持续跟踪研究,因从市场来看,向上打可以有高端手机提升空间、向下打可以抢占印度等发展中市场,增长路径阶梯较多)

传音控股——收入主要来源于非洲市场,2020年占比60.7%。由于近年来非洲经济持续发展,通信基础设施逐步完善,智能手机渗透率快速提升。

五、产品竞争力分析

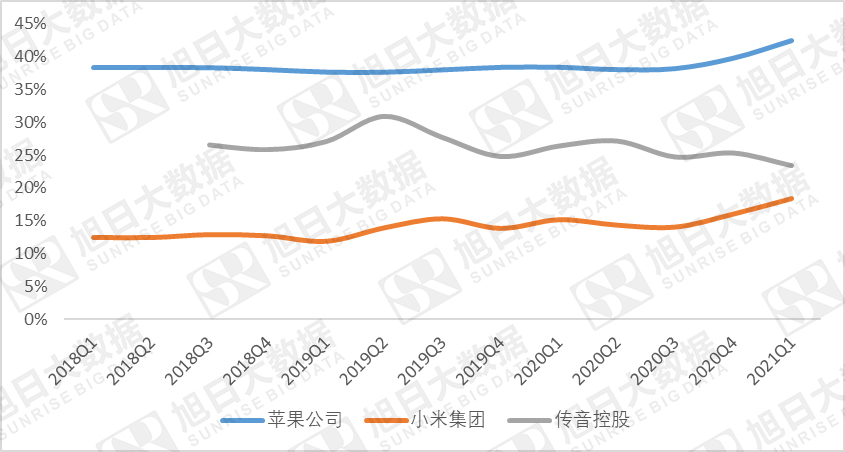

1、毛利率方面——苹果公司>传音控股>小米集团。差异主要来源于各自的产品策略不同。

苹果走的是“高端”路线,聚焦全球高端机市场,凭借其精良的做工和流畅的操作系统,更能获得技术和品牌溢价;而小米走的是“高性价比”路线,坚持低毛利定价策略,做“感动人心、价格厚道”的好产品,致力于做大众的品牌。

需要注意的是,虽然传音控股定位于广大发展中的下沉市场,但是由于其产品采购原材料相对廉价,同时产品售价采取固定比例加成模式(约为20%),因而其毛利反而比小米还高。

从趋势上看,苹果公司毛利率变动十分平稳,基本维持在38%左右。充分体现了其对产业链的掌控能力,可以将成本变动转移给产业链上下游,维持自身稳固的毛利。

小米集团毛利率稳中有升,一方面是由于毛利较高的IoT与生活消费产品业务占比提升;另一方面则是由于高端机市场的不断突破,打破原有价格区间,手机业务整体毛利率也有所提升。

传音控股相对而言毛利率波动比较大,且近两年毛利率有所下降,主要由于其产品成本端主要为人民币计价成本,而产品售价以美元计价,因而受汇率波动影响较大。

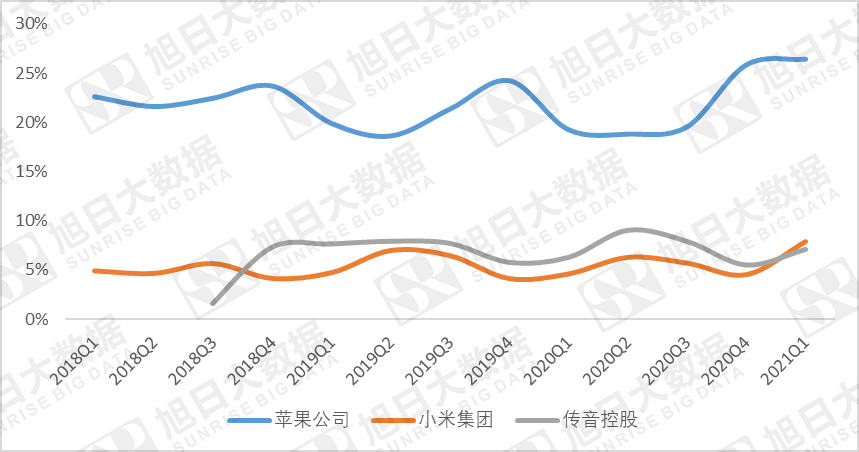

需要注意的是,根据小米集团年报,2020年小米集团硬件综合税后净利率小于1%,再一次兑现了“硬件综合税后净利率永远不超过5%”的承诺。

此外,尽管传音控股毛利率较小米集团高出不少,但就净利率而言整体相差并不大。造成差异的主要原因在于销售费用率。

由于传音控股以非洲和新兴市场为主阵地,产品以线下销售为主。为提升品牌知名度、完善销售网络以及加大在新兴市场的拓展力度,需要在终端销售市场不断加大广告宣传及品牌推广的投入,因而销售费用率较高。

而小米集团得益于完善的线上渠道优势,线上手机出货占比较高,加上较高的品牌知名度,因而销售费用占比较低。

而从季度波动性上来看,苹果公司波动高于小米和传音。这种差异主要来源于收入的季节性波动,每年四季度收入增加较多,摊薄了运营费用,因而净利润较高。而小米集团和传音控股由于收入的季节性波动不太明显,因而净利率波动相对较少。

从资本支出角度来看,2020年小米集团资本性支出占收入比重为4.8%,远高于苹果公司的2.66%和传音控股的0.84%。

1、从资本支出投向来看,小米集团资本开支,主要用于建造全自动化旗舰手机生产线以及印度手机工厂建设。市场上有报道称,小米可能会将在印度实现本地化生产。

2、传音控股主要应用于总部大厦及国内外手机生产基地建设项目。传音控股除了建设国内工厂外,也积极在海外设立子工厂,从而提高对海外市场需求的响应速度。

3、苹果公司主要用于为部分代工厂购置不动产、厂房和专用设备。

从单位资本支出带来的毛利来看,传音控股>苹果公司>小米集团。这一方面是由于传音控股和苹果公司的毛利较高,另一方面,则是由于传音控股的资本支出占比相对较低。