作为蓝思科技、伯恩光学的竞争对手,信濠光电IPO十分引人关注。

1月14日,创业板上市委发布公告称,深圳市信濠光电科技股份有限公司(下称“信濠光电”)首发获得通过,这是2021年第27家过会的企业。

因为无实控人,该公司IPO曾引来不少非议,会不会因此影响上市?此外,在2020年全年的业绩中,信濠光电均出现下滑,这是什么原因造成的呢?

1月15日下午,显触君多次致电信濠光电,然而并没有获得回应。

不过,旭日大数据分析师胡超表示,“只要是股价制公司,就不会影响上市。”

“近年来,无实际控制人的上市公司数量有所增加。一些公司虽然股权分散,没有实际控制人,但由于公司治理结构规范,无实际控制人并不影响公司的正常运营与发展。”业内人士表示,也有一些无实际控制人的公司是例外的,这些公司频频陷入股权争夺战,并且由于公司治理结构不完善,其发展和投资价值受到影响。

客户高度集中,业绩存下滑隐忧

公开资料显示,信濠光电成立于2013年,是一家主要从事玻璃防护屏的研发、生产和销售的高新技术企业,产品广泛应用于智能手机、平板电脑、智能手表等新一代信息终端。

目前,公司是国内规模较大的专业玻璃防护屏供应商之一,并已成为深天马、三星显示、华星光电、信利光电和京东方等大型光电子器件制造商的玻璃防护屏配套供应商,产品最终应用于华为、vivo、OPPO、小米、三星等国内外知名品牌移动终端。

报告期内,公司对前五名客户的销售占比分别为82.06%、83.76%、94.56%和91.00%,占比较高。

信濠光电表示,消费电子行业下游终端品牌市场集中度较高,相应造成上游原材料及零组件供应商也多存在客户较为集中的特点;此外,在能够获得大额、持续订单的同时,也造成客户集中度高的情况。

此外,信濠光电还表示,“若因各种原因造成公司与主要客户的合作减少,而公司又无法及时开发足够的新客户订单,将会对公司生产经营造成不利影响。”

或许正是如此,信濠光电预计2020年全年营收13亿元-13.7亿元,同比下降17.44%-21.66%;净利润也相应的出现了下降,为2.18亿元-2.29亿元,同比下降29.86%-33.23%。

招股书显示,信濠光电的股权结构较为分散,持股最高的股东持股比例未超过30%,不存在能控制股东大会、董事会的控股股东,且根据公司董事的提名和选举办法,单个股东均无法决定董事会多数席位,公司无实际控制人。

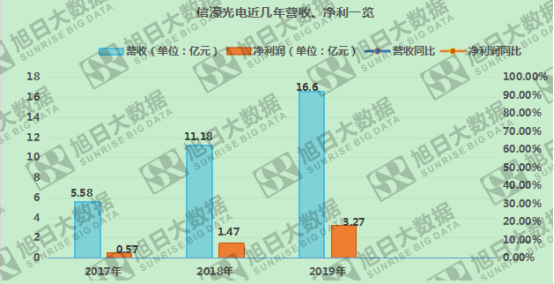

显触君在查阅该公司近几年的业绩发现,信濠光电从2017年开始到2019年业绩连续上涨,到2019年该公司营收16.6亿元,净利润3.27亿元。然而,在2020年却出现业绩下降,至于业绩下滑的原因或许可从这几年的毛利率上有所体现。

据悉,信濠光电的毛利率这几年波动明显,2017年至2020年上半年,公司主营业务毛利率分别为23.45%、30.07%、42.19%和34.14%。

另外,公司客户之间的毛利率差异较大。2017年至2020年上半年,信濠光电对深天马销售产品的毛利率分别为28.74%、39.17%、38.24%和25.57%,对信利光电销售产品的毛利率分别为31.22%、14.18%、11.87%和17.49%,对欧菲光销售产品的毛利率分别为21.26%、-5.35%、63.00%,2020年上半年停止销售。

上述同期,信濠光电对三星显示销售产品的毛利率分别为-3.00%、41.47%、59.75%、55.63%,明显高于非三星显示客户的毛利率25.19%、29.21%、34.30%、24.67%。其中2020年上半年,信濠光电对三星显示客户毛利率下降4.12个百分点,但对非三星显示客户毛利率下降9.63个百分点,降幅明显大于三星显示。

募资18亿元项目被指“落后产能”

据了解,玻璃防护屏又称盖板玻璃,是消费电子产品的重要零部件。此次信濠光电拟募投18亿元用于黄石信博玻璃防护屏项目建设,主要是为深天马和华星光电服务。可见,在伯恩光学和蓝思科技等盖板玻璃大厂之外,信濠光电将成为玻璃市场新的有力竞争者。

招股书披露,黄石信博科技电子产品玻璃防护屏建设项目为公司目前现有业务的延伸和扩展,公司在湖北黄石市经济技术开发区购置厂房,并根据电子产品玻璃防护屏的生产工艺流程进行厂房规划,同时购置相应生产设备,以增加电子产品玻璃防护屏产能及提高生产自动化水平。

信濠光电称,上述项目完全达产后预计可实现年均销售收入16亿元,年均净利润2亿元,项目税后内部收益率为24.00%,税后静态回收期为5.85年。

不过,此次信濠光电的募资却备受质疑!

信濠科技的核心产品是玻璃防护屏,主要用于对平板显示屏、触控模组的保护,是手机等消费电子产品的重要零部件。玻璃防护屏可以分为2D玻璃、2.5D玻璃、3D玻璃和3.5D玻璃,其中传统的2D玻璃已经被2.5D玻璃所取代,目前市场上智能手机防护玻璃主要运用的也是2.5D玻璃。信濠光电正是抓住了2.5D玻璃的潮流,因而近年能够实现业绩的飞速增长。

然而,2.5D玻璃的“好日子”似乎不会太长,随着下游手机技术的更新换代,2.5D玻璃已经正在被3D玻璃所取代。目前市场上华为P30、vivo NEX3等安卓旗舰机均已采用3D玻璃,苹果iPhone8以后的产品、5G手机的后盖多数也已经采用3D玻璃,以手机为代表的消费电子产品升级更迭速度越来越快,正如短短数年间2.5D已完成对2.0D的全面替代,3D玻璃全面取代2.5D玻璃很可能只需要几年时间。

新技术意味着新工艺。根据招股书显示,目前信濠光电的3D玻璃技术正在研发之中,尚不具备量产能力,而竞争对手蓝思科技和伯恩光学的3D玻璃均已实现量产,其中蓝思科技2018年3D玻璃出货量接近7000万片,伯恩光学是三星智能终端3D玻璃的核心供应商,这意味着信濠光电的3D玻璃技术已经远远落后于蓝思科技和伯恩光学。

在3D玻璃核心技术已经远远落后,研发实力与蓝思科技存在巨大差距的背景下,信濠光电不想办法努力攻关3D玻璃技术,却还想着募资扩张2.5D玻璃产能。

不过,值得一提的是,信濠光电并没有明确说明该15亿元的玻璃防护屏项目到底是2.5D玻璃还是3D玻璃项目。如果是用于扩张2.5D玻璃产能,似乎在告诉公众公司在扩张很可能被淘汰的产能;如果是用于生产3D玻璃防护屏,信濠光电技术尚未突破,根本不具备量产能力,又如何能募巨资建厂呢?

旭日大数据

2021-01-18 13:49

旭日大数据

2021-01-18 13:49

旭日大数据

11-04

阅读(7435)

原创专栏

旭日大数据

11-04

阅读(7435)

原创专栏

李星

09-29

阅读(10920)

原创专栏

李星

09-29

阅读(10920)

原创专栏