倒计时2天

一、智能手机行业空间及发展趋势

1、行业空间:根据旭日大数据的统计,2019年全球智能手机出货量达到了13.76亿台,同比下滑2.42%,三星、华为、苹果、小米和OPPO分别位居出货量排名的前5名。其中全球有75%的手机在中国生产,国内同时也拥有全球最大的智能手机生产制造产业链。虽然上半年受到疫情的影响,出货量出现短暂的萎缩,后续随着中国的疫情得到有效控制,整个产业链100%复工复产。

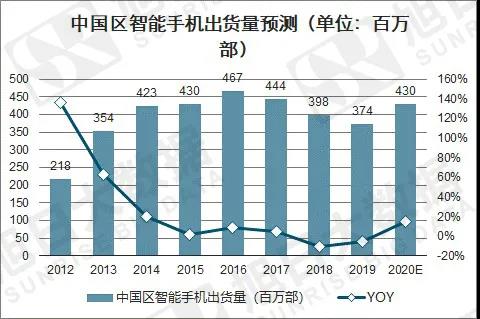

2020年在自然换机+5G落地带动智能手机出货量整体回暖。参考2011年全球4G开始启动,同时考虑智能机对功能机的替代,2011/2012年手机(功能机+智能机)出货量同比+8%/+2%。2020年,我们认为智能手机增长驱动因素主要还是5G对4G的替代,以及部分自然换机,虽然没有4G时期的功能机替代驱动,但考虑到价格下探速度高于4G时期,导致智能手机渗透会加速,我们判断增速有望和2011年持平,按2020年增速8%测算出货量在14.86亿部。中国区2013年4G启动时,当年手机(功能机+智能机)出货量总体增速为16%,我们预计2020年智能机出货量增速在15%左右,对应出货量4.3亿部。

图/旭日大数据

图/旭日大数据

2、行业发展趋势:根据公开资料整理,2019年全球总人口数75亿人,智能手机保有量56亿,智能手机的渗透率已经达到74.67%,考虑到一些经济落后地区消费能力增长缓慢,智能手机已经从增量时代转换成存量竞争时代了,智能手机产业链和各细分赛道的竞争格局已经成熟,所以未来低增速甚至是负增速将会是常态。

二、智能手机行业竞争格局

根据旭日大数据统计,第三季度全球智能机出货量为3.536亿部,同比下降1.3%。

三星继续以8040万部出货量排名第一,同比增长2.9%,市场占有率高达22.7%;华为以5190万出货位居第二,同比下降22%,全球份额为14.7%。小米以4650万部出货位居第三,并且以13.1%的份额和42%的增长击败了苹果。苹果第三季度智能手机出货量仅4160万部,同比下降10.6%。华为手机销量下降主要是海外势力的影响,苹果就是因为iphone12系列上市时间一再推迟导致的。智能手机市场竞争格局已经稳定,第一梯队三星、华为、小米、苹果。后面出货量相对上很多,不做详细研究。

图/旭日大数据

三、智能手机重要赛道之ODM/IDH企业(安卓系)

从第三季度智能手机品牌出货量来看,安卓系出货量有逐步抬升趋势,这里重点研究安卓系代工企业,2020年8月份调研数据显示前10的ODM厂出货共计5880万部,出货量1000万部以上有3家,分别是华勤、闻泰、龙旗目前处在第一梯队,后面财富之舟、中诺、天珑移动、英迈、波导、禾苗、西可称为第二梯队,剩余的小厂统称为第三梯队。ODM企业最大的护城河是高资本投入,规模效应下的成本优势,头部企业竞争优势会越来越明显。

旭日大数据

2020-11-04 10:27

旭日大数据

2020-11-04 10:27