8月下旬,上市公司2020年半年报披露进入高峰期。与光学上市企业欧菲光、舜宇光学、丘钛科技业绩表现不同的是,今年上半年瑞声科技的净利润出现了大幅度下滑,下滑幅度超50%。

净利下降58.4%至3.2亿元

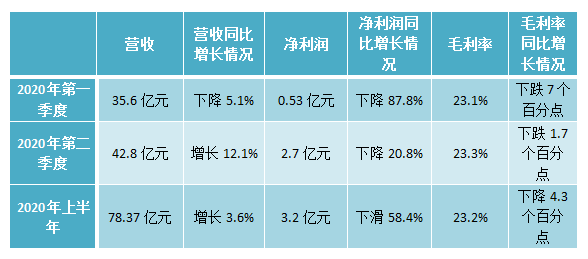

今日,瑞声科技对外公布了其2020年半年报,根据公告内容显示,2020年上半年瑞声科技营收约为78.37亿元,较上年同期增长3.6%;实现净利润3.2亿元,较上年同期下滑58.4%。

很显然,瑞声科技的业绩下滑与疫情肆虐导致全球智能手机出货量下跌密切相关,观察君发现,第一季度由于季节性原因及新型冠状病毒疫情冲击,瑞声科技生产运营计划和产能利用率受到严重影响,外加防疫复工带来的额外非经常性生产成本和经营性费用,进一步影响了其第一季度净利润业绩表现。

而第二季度,随着2019年新型冠状病毒在国内逐步受控,瑞声科技的运营生产效率从一季度的疫情影响中有序恢复,员工生产效率逐步提升,导致其各业务也有了健康的恢复态势。

在综合毛利率上,今年上半年瑞声科技的毛利率约为23.2%,较上年同期的27.5%下降4.3个百分点。对于毛利率下滑的原因,瑞声科技表示尽管整体产量及效率有所改善,但由于传统产品的平均售价压力,及因创新及性能提升速度放慢导致的不利产品组合,使毛利率有所下降。

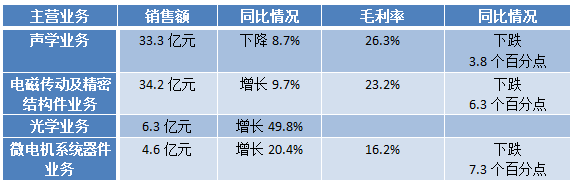

从主营业务上看,瑞声科技上半年主营业务包括光学业务、声学业务、电磁传动及精密结构件业务和微机电系统器件业务。

今年上半年瑞声科技电磁转动及精密结构件业务、声学业务销售额最大。根据公告内容显示,报告期内瑞声科技电磁转动及精密结构件业务收入较去年同期增长9.7%至34.2亿元;合并毛利率同比下跌6.3个百分点至23.2%。

作为全球领先的声学组件生产商,瑞声科技今年上半年声学业务销售出现了下滑。2020年上半年声学分部销售额较去年同期下降8.7%至人民币33.3亿元,毛利率比去年同期下跌3.8个百分点至26.3%。

对此,瑞声科技表示声学销售下滑主要是由于新冠疫情导致全球智能手机出货量下跌。

除上述几大业务外,今年上半年瑞声科技微机电系统器件业务的销售额较上年有所增加。根据公告内容显示,2020年上半年,微机电系统器件业务销售额较去年同期上涨20.4%至人民币4.6亿元,毛利率较去年同期下降7.3个百分点至16.2%。

针对该业务销售额增长的原因,瑞声科技表示,近两年智能语音交互功能持续提升,带动了MEMS麦克风市场规模的快速增长,单部智能手机的MEMS麦克风装机量增加、可穿戴设备和智能家居类产品也推动本分部市场规模的扩张。

据悉,截止目前,瑞声科技小尺寸、低功耗的高端麦克风产品已经逐步被笔记本计算机市场采用,与此同时该公司已经做好扩张产能的计划,并通过分销模式提升市场份额。

光学业务收入上涨49.8%至6.3亿元:第二季度塑胶镜头单月出货达6000万颗

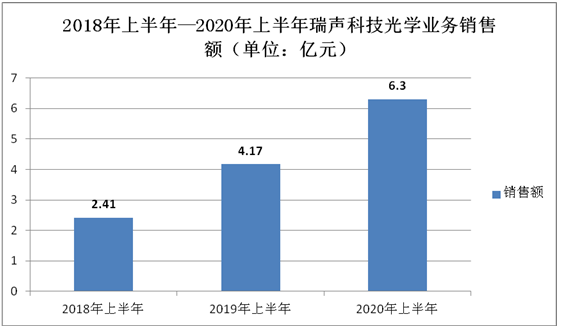

观察君发现,在几大主营业务上,瑞声科技今年上半年光学业务收入增长速度最快,同时这一业务销售额也首次破5亿元。

根据公告内容显示,今年上半年瑞声科技光学分部销售额较去年同期上涨49.8%至6.3亿元。

对于光学分部业务增长的原因,瑞声科技表示集团塑胶镜头平均单价和镜头出货量明显提升,带动了高规格塑胶镜头市场渗透率以及产能利用率的大幅增长。

据了解,今年上半年尽管全球手机出货量有所下降,凭借市场份额的提升,瑞声科技第二季度塑胶镜头单月产出已达到6000万颗。

瑞声科技在半年报中透露,新品开发方面,该公司长焦、广角、小头、主摄、TOF深感镜头等产品的开发工作也有重要进展,逐步实现了64M高像素镜头的量产,下一步将冲击108M等更高像素的分辨率水平,同时7P(7片塑料镜片)镜头将于2020年第四季度实现量产。

与此同时其指出,随着集团在产能建设与生产良率方面的持续改善,玻塑混合镜头量产难度以及成本等问题将逐步得到解决,有望突破智能手机端塑料镜头的光学性能瓶颈,目前WLG玻塑混合兼容性镜头方案正与客户积极沟通中,目标年底前出货。

而业内人士也均了解,去年瑞声科技在摄像头模组端也有布局。对于这一领域的进展,瑞声科技表示,镜头模块是集团战略布局,对光学镜头以及光学整体解决方案的推广具有重要意义,目前量产准备工作在积极推进中,预计在2020年第三季度将有项目量产出货。

旭日大数据

2020-08-25 10:06

旭日大数据

2020-08-25 10:06

潮电智库

01-16

阅读(19890)

行业资讯

潮电智库

01-16

阅读(19890)

行业资讯