凤凰光学的业务包括光学产品和锂电芯产品的研发、制造和销售,2019年凤凰光学收购关联方海康科技业务资本,也因为此,该公司新增智能口控制器产品业务。

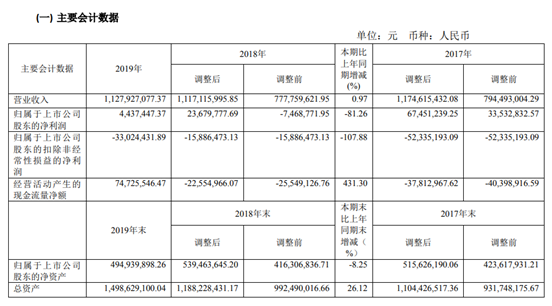

日前,凤凰光学对外公布了其2019年年报,根据年报内容显示,2019年凤凰光学的营收约为11.28亿元,同比增长0.97%;归属于上市公司股东的净利润443.74万元,同比减少81.26%;归属于上市公司股东的扣除非经常性损益的净亏损3302.44万元,去年同期则为净亏损1588.65万元;基本每股收益0.02元。

对于业绩下滑的原因,凤凰光学直言2019年业绩下滑主要由四大因素造成。其一,光学镜片加工业务产业链下游集中度不断提升竞争加剧,致使订单下降,利润大幅减少;其二,光学镜头业务仍处于投入期,虽收入大幅增长,但因研发费用和设备投入加大,暂未形成较强的盈利能力。

其三锂电芯业务所在的中低端手机市场持续萎缩,高附加值产品占比下降,利润下滑;其四,因重大资产重组项目中介费用导致凤凰光学管理费用有所增加。

凤凰光学2019年光学镜头收入3.03亿元

从业务上来看,凤凰光学主要有三大业务,分别为光学产品业务、智能控制器产品业务和锂电芯产品业务。报告期内,凤凰光学的光学产品业务占主营收入47.15%,控制器业务占主营收入33.40%,而锂电芯业务占主营收入19.45%。

凤凰光学直言,由于光学镜片订单下降,锂电芯业务产品结构调整和原材料波动,以及光学镜头研发投入增加的影响,导致凤凰光学扣除非经常性损益后的净利润亏损。

在光学产品领域,凤凰光学涉及产品包括光学镜片、光学镜头,光学显微镜等,而该公司光学镜片和光学镜头主要用于安防视频监控、车载等方面。

不过,笔者细细观察发现,2019年虽然说凤凰光学的营收和净利润均出现下滑,但是去年凤凰光学光学镜头收入同比出现大幅增长。

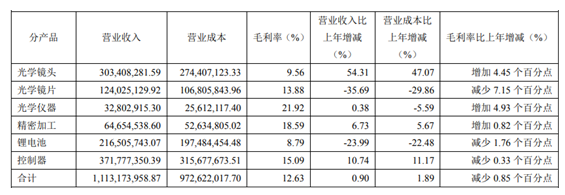

根据公告内容显示,光学镜头业务是凤凰光学产业转型的战略主攻方向,2019年该公司ODM镜头业务持续成长,光学镜头收入3.03亿元,同比增长54.31%。凤凰光学直言,该公司成功开发高端变焦镜头,实现在安防监控、车载镜头、消费电子产品全面布局。

而在光学镜头毛利率上,2019年凤凰光学的光学镜头毛利率约为9.56%,较上年增加4.45个百分点。

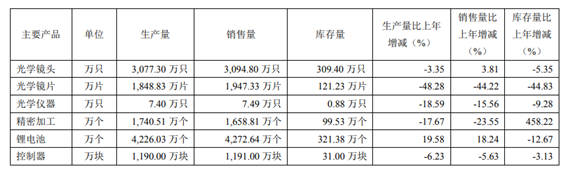

不过从产销情况上看,2019年凤凰光学的光学镜头生产量较上年却有所下滑,而库存较上年有所减少。

根据公告内容显示,2019年凤凰光学的光学镜头生产量约为3077.3万只,较上年同期减少3.35%;光学镜头销量约为3094.8万只,较上年同期增加约3.81%;光学镜头的库存量约为309.4万只,较上年同期减少5.35%。

2020年经营计划

2020年一场疫情使得整个制造业发生了很大的变化,而新冠疫情的全球爆发且结束时间仍不确定,全球经济的供应和需求势必受到冲击,特别是在境外疫情较为严重的国家和地区,可能会出现一段时间的市场不景气局面。

对此,凤凰光学表示,公司将加快全球的市场体系建设、加大客户开发力度、优化客户结构、强化营销推广力度,应对部分国家或地区因市场不景气带来的销售下滑影响。

此外,由于全球经济面临极大的下行压力,国内机电加工等外向型行业可能会因需求不足而产能过剩,导致行业竞争进一步加剧。

对此,凤凰光学表示,公司将加快在智能制造方面的投入,以增强公司在产品质量、运营效率和成本控制等方面的优势,提升在行业内的竞争地位。

事实上,除了上述外,凤凰光学还面临人才短缺和人员成本上升的双重压力,对此,凤凰光学直言,公司将聚焦安防、车载、消费等重点方向,聚焦资源投入,逐步剥离非重点方向业务和非关键业务环节。

而针对2020年的经营计划,凤凰光学在公告中透露,2020年将重点做好以下工作,其中包括建立完善市场体系,加大营销推广力度,逐步建立起包括华南办事处、日本公司、德国办事处、美国办事处等全球光学业务和控制器业务主要市场的营销机构,强化在全球主要光学市场和控制器市场的营销推广力度。

同时,利用好前次募集资金,加快智能化制造改造,充分利用高端光学镜头智能制造项目的募集资金,推动在光学业务的设备更新和智能制造,巩固和提升在光学制造领域的核心竞争优势。

此外,其还加大在未来战略市场及核心技术方面的研发投入。瞄准可视化、无人化、非接触化带来的消费需求,加快在AR、VR,智能控制等未来重大战略市场的业务布局,聚焦AR、VR光学组件,智能控制算法等相关核心技术,加大研发投入力度,实现核心技术突破。

孙俐俐

2020-04-15 10:35

孙俐俐

2020-04-15 10:35

于占涛

03-28

阅读(5068)

资本市场

于占涛

03-28

阅读(5068)

资本市场

杨泽

02-05

阅读(3477)

资本市场

杨泽

02-05

阅读(3477)

资本市场

阮雅平

07-11

阅读(4848)

行业资讯

阮雅平

07-11

阅读(4848)

行业资讯