与丘钛科技业绩曲线颇为一致的是,2019年舜宇光学的营收和净利润也双双实现了增长。

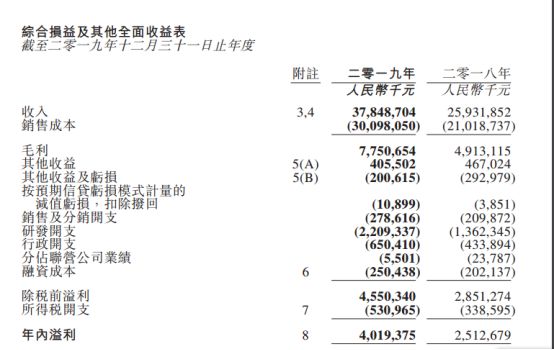

近日,舜宇光学对外公布了其2019年业绩报告,根据公告内容显示,舜宇光学2019年全年营收约为378.49亿元,较去年增加约46%;实现净利润40.19亿元,较去年增加约60%。

对于营收增长的原因,舜宇光学表示,主要是因为集团受惠于智能是相关业务的进一步发展以及车载成像及传感领域的快速增长。而对于净利润增长的原因,舜宇光学表示年内净利润增加主要是因为毛利增加。

在综合毛利率上,舜宇光学的毛利率约为20.5%,较去年上升约1.6个百分点,对于毛利率上升的原因,舜宇光学直言主要是由于光学零件事业及光电产品事业的毛利率较去年有所提升。

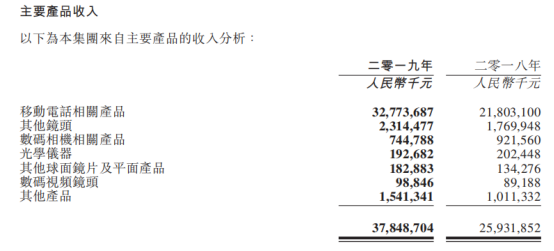

从舜宇光学主要产品的收入端来看,2019年舜宇光学的主要产品分别为移动电话相关产品、其他镜头、数码相机相关产品、光学仪器、其他球面镜片及平面产品、数码视频镜头及其他产品。

其中移动电话相关产品收入占比最大。根据公告内容显示,2019年舜宇光学移动电话相关产品的收入约为327.74亿元,占总收入的86.59%。

而收入占比第二大的主要产品为其他镜头,报告期内舜宇光学其他镜头产品的收入约为23.14亿元,占总收入的比重约为6.11%。

去年舜宇光学光电产品净利润约为13.16亿元:摄像头模组出货量约为5.4亿颗

舜宇集团有限公司为国内领先的综合光学产品制造商,成立于1984年,2007年6月15日在香港联交所主板上市,是首家在香港红筹上市的国内光学企业。

其主要产品包括三大类,分别为光电产品、光学零部件和光学仪器。其中光电产品主要包括手机摄像头模组和其他光电模组产品;光学零件产品主要包括玻璃球面镜片、手机镜头、车载镜头和其他镜头;光学仪器主要包括显微仪器。

根据公告内容显示,2019年,舜宇光学光电产品事业的收入较去年增长约46.6%至287.48亿元,净利润约为13.16亿元,产品毛利率约为9.3%。

对于光电产品事业收入的增长原因,舜宇光学直言,收入增长主要是因为手机摄像头模组的出货量及平均销售单价上升。

笔者了解到,舜宇光学2019年的手机摄像头模组全年出货量约为5.4亿件,较去年增长约27.7%,且该业务有效梳理和整改了制造体系及管理流程,并对组织架构进行了调整,同时也进一步打通了销售、研究与开发(研发)、制造、品质保证等各个环节,产品良率得到了提升,经营成本进一步下降。

事实上,除了手机摄像头模组出货量外,笔者发现,去年舜宇光学的其他光电产品的出货量约为4921万件,同比增长386.07%。

笔者从供应链处了解到,舜宇光学的手机摄像头模组已进入包括华为、OPPO、VIVO、三星、小米、联想等大部分国内外知名品牌手机厂商供应链体系中,2019年舜宇光学的摄像头模组前三大客户分别为华为、小米和vivo。

去年光学零件净利润34.55亿元:手机镜头出货约13.43亿件/车载镜头出货为5010万件

除了光电产品业务外,舜宇光学2019年光学零件业务的收入较去年增长约46.6%至约88.15亿元;实现净利润34.55亿元,光学零件毛利率约为45.2%。

对于光学零件业务收入增长的原因,舜宇光学表示主要是因为手机镜头及车载镜头的业务发展良好。

根据数据显示,2019年舜宇光学的手机镜头出货量约为13.43亿件,较去年增长约41.3%。舜宇光学在公告中也直言,舜宇手机镜头市场占有率于2019年度稳居全球第二,产品结构和客户结构也进一步优化。

笔者从供应链处了解到,舜宇光学的手机镜头与三星、华为、OPPO、vivo、小米等是厂商均形成了稳定的合作,而去年舜宇光学的手机镜头出货量最大的客户是三星。

除了手机镜头外,舜宇光学的车载镜头全年出货量也有所提升。据了解,舜宇光学车载镜头出货量约为5010万件,较去年增长约25.4%。

据悉,舜宇光学的车载光学镜头已进入奔驰、宝马、奥迪、雷克萨斯等豪华车领域,舜宇光学在公告中也直言,车载镜头2019年全年出货量较去年增长约25.4%,且持续保持了好于行业的增长势头及全球第一的领先地位,且市场份额进一步得到提升。

事实上,除了上述二大事业外,报告期内舜宇光学光学仪器事业的收入较去年下降约5.0%,至2.85亿元,实现净利润约0.42亿元,产品毛利率约为41.3%。

而对于光学仪器收入减少的原因,舜宇光学直言,收入下降主要是因为光学仪器的市场需求疲弱所致。

展望2020年,舜宇光学表示,2020年集团将继续提升研发能力,突破关键技术要素,完善研发体制建设,提升产品的技术附加值,不断提升制造能力,不断优化制造管理流程和组织架构,持续革新工艺技术,加速推进自动化制造和自动化检测的进程,提高制造效率和产品品质,提升制造附加值。

同时,还将紧紧围绕两个转变,加大新事业投入,培育新的业务增长点,例如如机器人视觉系统、增强现实(「AR」)光学显示、空间定位与多传感器。此外,还将加强人才队伍建设和企业文化建设,提升人才质量。

孙俐俐

2020-03-18 09:51

孙俐俐

2020-03-18 09:51

潮电智库

08-22

阅读(11951)

行业资讯

潮电智库

08-22

阅读(11951)

行业资讯

旭日大数据

05-18

阅读(5940)

行业资讯

旭日大数据

05-18

阅读(5940)

行业资讯