排行榜-手机报

portant; overflow-wrap: break-word !important;">手持智能影像设备行业正迎来前所未有的发展机遇。根据市场数据显示,智能影像设备聚焦“便携+智能”属性,2023年全景/运动相机全球市场规模已接近400亿元。

portant; overflow-wrap: break-word !important;">市场扩张的动力主要来自于消费者对便携、智能影像设备需求的不断增长,以及社交媒体分享文化的普及。

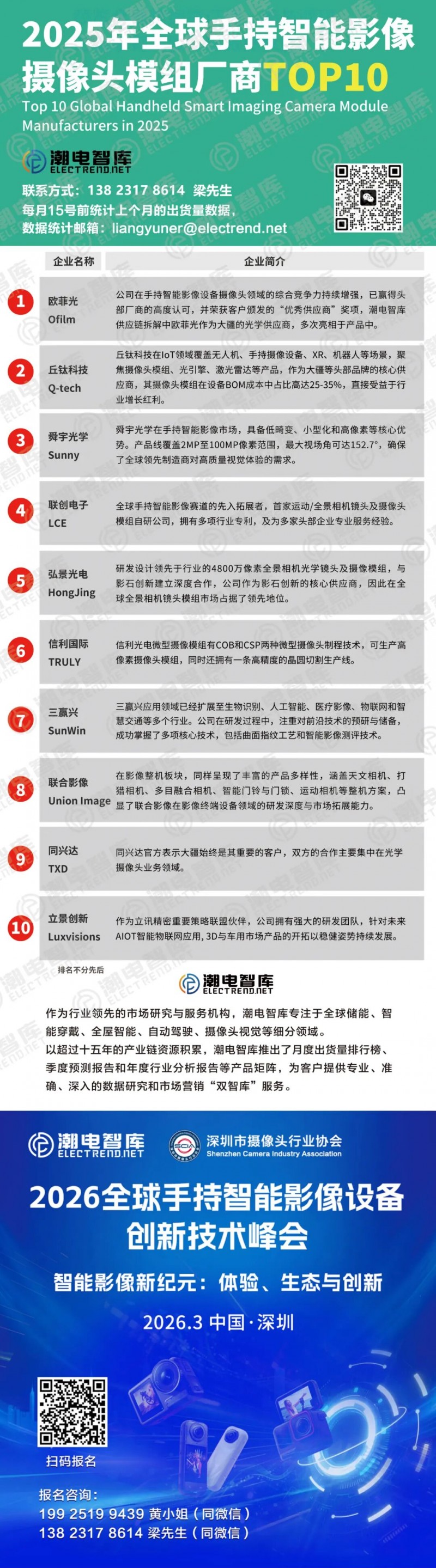

portant; overflow-wrap: break-word !important;">在手持智能影像设备的供应链上游,光学模组制造商正积极布局,潮电智库通过走访调研整理出2025年全球手持智能影像模组厂商TOP10,从榜单可以看到,手持智能影像模组供应商和智能手机如出一辙,头部模组厂商早已完成了新领域市场的布局。

portant; overflow-wrap: break-word !important;">

portant; overflow-wrap: break-word !important;">在往期针对手持智能影像设备供应链调研中,大疆的模组供应商主要为欧菲光、丘钛科技、舜宇光学等厂商;影石的模组供应商主要为弘景光电等厂商,但潮电智库从光学产业链处了解,目前这几家客户的项目标书中,具有很强的排他性。也就是说,如果合作了大疆,可能意味着要放弃影石创新的订单,反之也是如此。

portant; overflow-wrap: break-word !important;">在近期手机厂商OPPO和vivo也宣布进军手持智能影像设备市场,OPPO该项目由Find产品规划部所属的智能影像团队负责,vivo则在去年年底就已立项手持云台相机产品,其首款产品已完成开模,预计明年能发布。

portant; overflow-wrap: break-word !important;">促使OPPO、vivo下定决心入局的,可能是手持智能影像设备市场的高毛利率,根据市场数据显示,影石和大疆各系列最新旗舰款的毛利率皆超过50%,并且手机厂商入局手持影像设备有其明显优势,手持智能影像设备的核心技术包括防抖算法、色彩还原技术、全景拼接算法等,这些正是OPPO、vivo在手机领域长期积累的强项。

portant; overflow-wrap: break-word !important;">供应链方面,手持设备的SoC、DSP、摄像模组等核心元器件,与手机供应商重合度高,舜宇光学、欧菲光portant; overflow-wrap: break-word !important;">、丘钛科技等均是OPPO、vivo长期合作伙伴。

portant; overflow-wrap: break-word !important;">随着市场竞争的加剧,手持智能影像模组行业正呈现出新的发展趋势,技术整合成为关键竞争要素。有相关研报指出,光学+DSP/SOC为智能影像设备核心元件,成本占比超5成,同时AI等软件算法重要性持续提升。

portant; overflow-wrap: break-word !important;">手持智能影像模组这片曾经的专业市场,正成为科技巨头们争夺的下一个焦点。