泰国成为中国汽车产业最大的出海口,已经铁板钉钉。

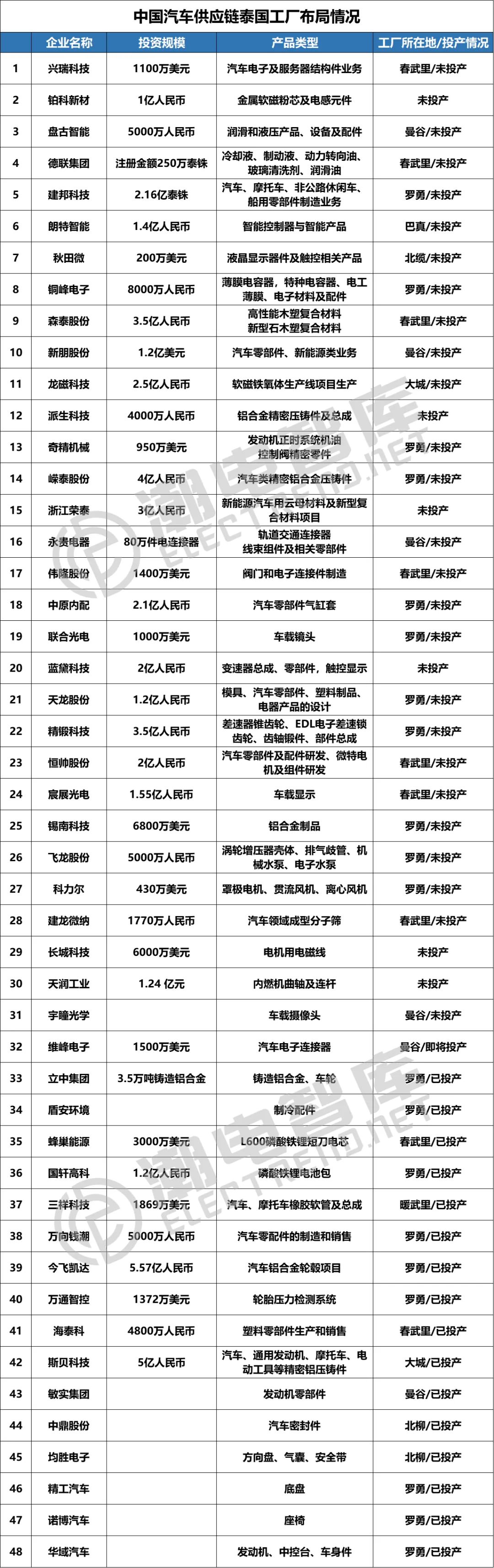

潮电智库统计报告显示,截止2024年8月底,已经有48家中国汽车供应链厂家投资了泰国,其中上市公司就超过45家。有16家公司的泰国工厂已经投产,还有32家公司的泰国工厂尚在投建中。

48家中国汽车供应链公司几乎涵盖了汽车全产业链,甚至细微到汽车电子连接器、电机用电磁线等等。

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

按照这些上市公司公布的泰国工厂进程,预计到2025年底,至少40家上市公司的泰国工厂都会如期投产。

相比中国PCB行业投资泰国的金额,中国汽车供应链厂家各自的投资额略小,可能是基于大干快上,尽快配套汽车客户的需求。

而这无疑为比亚迪、广汽、上汽、长安、长城等中国汽车品牌厂家在泰国抗衡和超越日系汽车,提供了最坚强的后盾。

事实上,日系汽车供应链早1960年就在泰国布局,电装、爱信精机、矢崎、住友、爱知制钢、捷太格特等日系汽车供应链巨头基本都实现泰国制造。

欧美系的博世、大陆集团、佛吉亚、江森自控、采埃孚等也纷纷扎根泰国。

基于日系和欧美系的多年布局,传统燃油车的90%供应链已经实现泰国制造。

今天,中国汽车供应链蜂涌泰国,一方面丰富了悬架、车身、仪表、座椅、照明、保险杠、内饰、轮胎这些与燃油车通用的零部件产业链,另一方面则在弥补电池管理系统(BMS)、动力电池、域控制器(DCU)、牵引电机等新能源汽车和智能化时代新出现的零部件供应链。