当上游面板厂家陷入全面亏损境地,而下游手机终端ODM厂家又处于盈亏临界点时,处于中间供应链显示模组厂家的命运, 已经不能用悲惨来形容。

一方面,上游面板厂家以自己拓展或并购等多种方式,直接涉足模组业务,蚕食了市场空间。

另一方面,下游手机等终端ODM延长了付款周期,让显示模组厂家不多的利润空间,再次被压缩。

摆在手机显示模组厂家面前的道路似乎只有两条,等死或者逃离。因为,只有存量的消费电子市场已经成为重灾区。

悲惨世界

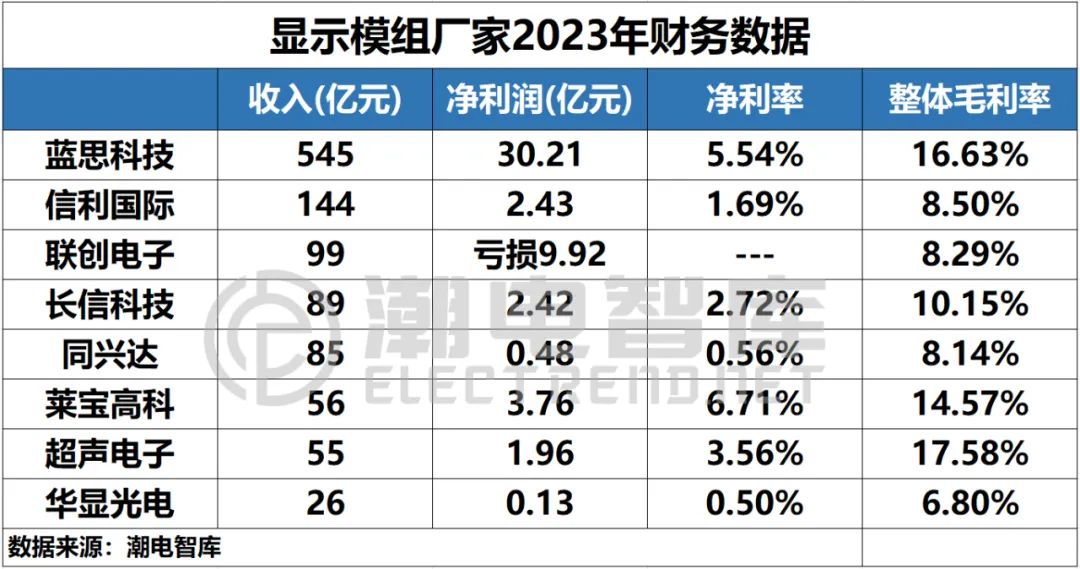

或许华显光电的几个数字能说明一切。

2023年华显光电幸运盈利0.12亿元,净利率为0.5%,综合毛利率仅有6.8%。

但是,2023年华显光电的应收帐款周转天数为88天,相比2022年增加23天;应付帐款周转天数为154天,相比2022年增加了38天。

上述数字说明,终端ODM厂家又延长了20多天付款时间。好在,华显光电就是TCL华星光电“干儿子”,可以顺理成章的延长付款周期,来缓解自身的资金压力,以及提升微小的利润空间。

应该也成为合力泰、联创电子巨额亏损的根本原因。

潮电智库注意到,如果没有面板大厂的血缘关系,纯粹的触控显示模组厂家的业务,几乎没有利润空间和生存空间可言。简而言之,纯粹的触控显示模组这一环节基本已成为面板大厂拓展利润空间的囊中之物。

逃离手机领域

逃离手机领域,着力中大尺寸,加码汽车领域,或者向上游拓展,成为所有显示模组厂家上市公司必然的选择。

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

ntenteditable="false" style="box-sizing: border-box; vertical-align: middle; border-style: none; margin: 0px; padding: 0px; max-width: 100%;" alt="" />

接近60%的收入来自苹果的蓝思科技,拥有充足资金实力布局新的产业,2023年来自汽车领域的收入已接近50亿元,头显穿戴业务的收入也超过30亿元。

蓝思科技在玻璃、金属、蓝宝石、陶瓷、塑胶、碳纤维等新材料上的研发实力,以及与之配套的辅料、工装夹具模具、生产设备、检测设备、自动化设备、自主研发的工业互联网系统等等,构建综合市场竞争力,是其它厂家所无法比拟。

显示产品收入占比达86%的信利国际,去年盈利根本在于惠州信利AMOLED生产线良品率大幅提升,面板和模组的综合竞争力叠加。

长信科技则扩大了智能穿戴产品、VR产品、车载产品收入规模,而手机业务也更聚焦高价值的旗舰手机和折叠手机产品。

相比之下,同兴达的显示模组和摄像头模组业务的产品毛利率均被压缩到零利润边缘,好在印度工厂去年收入7.7亿元,还盈利了4193万元,才让同兴达避免年度亏损的厄运。

潮电智库了解到,由于印度政府频繁对外商投资的企业处罚,加上限制中国制造的工作人员入境,导致没有中国制造继续投资印度。

但是,已经在印度布局工厂的厂家就成为稀缺品,基本都赚得盆满钵盈。

当然,同兴达也明显自己的产业处境,所以努力上游芯片拓展,正在布局显示驱动芯片的封装业务。

莱宝高科则完全聚焦中大尺寸触控显示业务,凭借一条2.5代面板线和全球唯一的五代触控屏,获得稳定的利润空间。

超声电子的最大业务是印刷电路板,显示业务为第二大业务,主要为客户提供中大尺寸工控、车载TFT配套服务。

以上厂家的动态表明,规模相对小的细分赛道,或者说是面板大厂不愿涉足的市场,还留一些生存机会。