未来瑞声科技汽车版块拥有很大的发展潜力,目前瑞声科技正在积极与一级汽车供应商及国内的造车新势力接触以抓住更多的发展机遇。多元化经营的新格局逐渐成型,能够帮助公司更好地分散风险,实现更长期稳健的发展。

3月23日,瑞声科技(02018.hk)对外公布2021年全年业绩。瑞声科技全年实现收入为人民币176.7亿元,同比增长3.1%,毛利率为24.7%,其中2021年第四季度收入为人民币48.1亿元。2021年全年派发股息每股0.2港元。

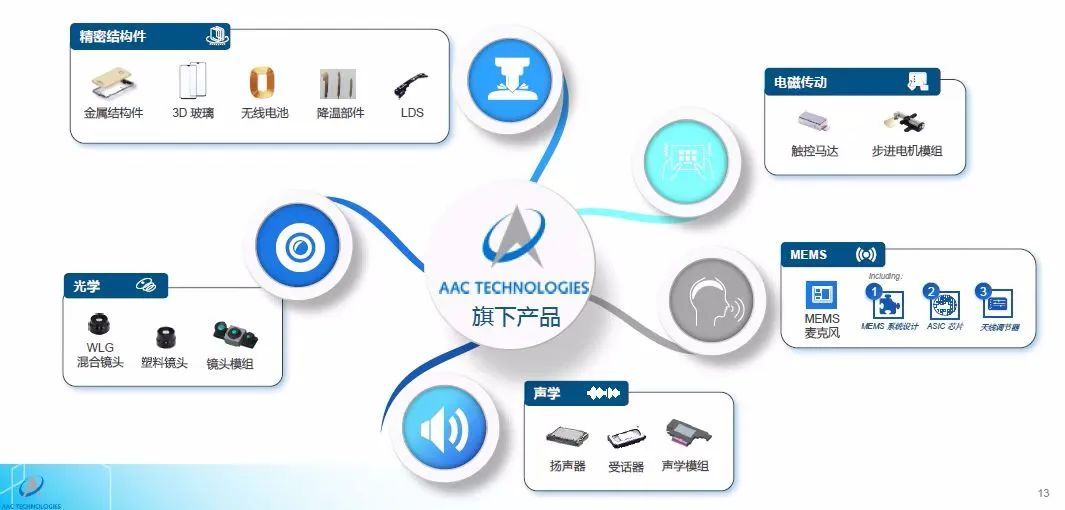

声学方面,2021年瑞声科技声学业务实现收入为人民币85.8亿元,同比增长13.5%,毛利率为29.7%,同比增加1.8个百分点。2021年第四季度声学业务收入为人民币22.4亿元,同比增长8.4%。2022年预期安卓声学产品的收入和毛利率都将稳中有升,车载声学将迎来高速增长和产品快速升级。

业绩报告指出,瑞声科技已成功拿到国内头部新能源汽车品牌整体声学方案业务,将在客户即将推出的新车型上采用。此外,也与其中一家客户达成了头枕扬声器合作协议,计划于2023年第一季度量产交付。除了手机和车载市场之外,瑞声科技将积极拓展可穿戴类产品、平板、笔记本电脑市场,预计2022年全年此类收入占安卓声学比例将超过5%。

光学方面,2021年瑞声科技光学业务实现收入人民币23.9亿元,同比增长46.2%,毛利率为17.2%。2021年第四季度光学业务收入为5.13亿元。第四季度塑胶镜头出货量环比上升52.7%;光学模组业务目前已经进入中低端市场,并开始突破中高端市场,第四季度月均模组出货量600万只左右,环比增长13.9%;

WLG玻塑混合镜头业务按计划顺利推进,1G6P目标将在2022年下半年开始量产交付。同时,光学传动方面也取得了重大进展,目前50M AF产品已经获得多家客户的认证。高性价比OIS 产品也在和客户积极沟通中。

电磁传动及精密结构件方面,2021年瑞声科技该合并分部业务实现收入人民币56.4亿元,毛利率为21.6%。2021年第四季度,该合并分部收入为人民币18亿元,毛利率为19.8%。2021年安卓客户端横向线性马达出货量为6730万只,较2020年同比增长235.3%。

随着横向线性马达逐步向中低端手机型号渗透,预期2022年瑞声科技安卓横向线性马达出货量将继续翻倍增长;此外,第四季度精密结构件业务尤其是金属中框产品产能利用率逐步提高, 2022年瑞声科技将持续推动客户多元化策略,优化产品组合,提升业务抗风险能力,并凭借东阳精密丰富的欧美客户服务经验,进一步扩大客户基础,提升该分部业务的收入和整体利润水平。

微机电系统器件方面,2021年瑞声科技MEMS业务实现收入为人民币10.1亿元,毛利率为15.1%。2021年第四季度,MEMS业务收入为人民币2.38亿元。2021年瑞声科技MEMS麦克风出货量持续提升,同比增长11.1%,市场占有率持续提升,未来将加强MEMS麦克风在TWS耳机、智能音箱、平板电脑、车载等市场的拓展。

瑞声科技管理层表示,2021年宏观环境持续受到新冠疫情反复的影响,瑞声科技凭借在智能手机领域稳固的市场地位,成功将各个产品线向其他新的领域扩展,还在发展策略、组织架构、技术研发、企业文化、人才引进等领域全面发力。目前已经取得了一些阶段性的进展,未来瑞声科技将不仅仅是一个手机产业链公司,而是致力于成为一个消费级的产品、用户体验导向、用户体验解决方案型公司。

如今车载、AR/VR、wearables、AIoT、电视、笔记本、游戏机都是瑞声科技战略性的市场。首先在车载市场领域,全球的智能汽车市场规模迅速扩大,瑞声科技早在2018年就开始布局,2021年正式推进汽车业务,并设置了独立的事业部来运作。在声学和光学领域,瑞声科技已经有了较为全面的智能车载解决方案,可为客户提供多样产品组合。通过对Ibeo和SWIR Vision的投资合作,更是进一步完善公司在汽车领域,尤其在车载镜头和激光雷达领域的布局。

瑞声科技管理层认为,未来瑞声科技汽车版块拥有很大的发展潜力,目前瑞声科技正在积极与一级汽车供应商及国内的造车新势力接触以抓住更多的发展机遇。多元化经营的新格局逐渐成型,能够帮助公司更好地分散风险,实现更长期稳健的发展。

除车载市场之外,瑞声科技也加快了在可穿戴领域的战略布局。目前已经与增强现实(AR)和混合现实(MR)可穿戴式see-through光波导显示技术的领导者Dispelix,联合对外宣布建立战略合作伙伴关系。Dispelix独特的see-through光波导技术,与瑞声科技在大规模定制光学元件、规模化和高效运营的丰富经验,以及瑞声科技高度复杂精密的晶圆级玻璃制造工艺方面的专业技术相结合,可为全球客户提供在外形、图像质量和清晰度等方面性能更优的光波导显示解决方案,以此更好地满足AR&MR等全球可穿戴设备相关市场的需求。