继舜宇光学2018年净利润同比下滑14.2%后,国内摄像头模组大厂丘钛科技去年净利润也出现了下滑,且下滑幅度达96.7%。

丘钛科技去年净利下跌96.7%至1439.9万元

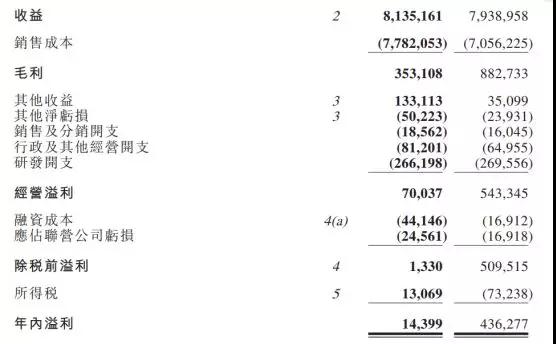

3月25日,丘钛科技发布其2018年年报,根据年报内容显示,去年丘钛科技营收约为81.35亿元,同比增长约2.5%,实现净利润1439.9万元,同比下跌96.7%。

丘钛科技表示,2018年营收增长幅度较低主要由两大原因造成。其一,摄像头模组的销售数量虽然同比大幅增长约53%,但数量增长以低像素摄像头模组为主,面对激烈的市场竞争,摄像头产品平均销售单价同比大幅下跌约30.3%,令摄像头模组销售收入同比仅增长约6.7%。

其二,虽然指纹识别模组的销售数量同比大增约33.2%,但涂层式指纹识别模组的销售价格出现明显下跌,而光学式屏下指纹识别模组在2018年下半年才批量出货,整体占比有待提升,指纹识别模组产品平均销售单价同比大幅下跌约32.2%,令得指纹识别模组销售收入同比下跌约9.7%。

据了解,丘钛科技摄像头模组平均单价下跌原因主要为,集团与一个新客户的合作仍处于早期阶段,于该客户内主供的产品类别以200万像素的低端摄像头模组为主,拖累摄像头模组整体产品结构。

此外,1000万像素及以上摄像头模组产品销售数量占摄像头模组产品销量的比例较2017年下降约4.7个百分点至约43.5%。

而针对指纹识别模组单价下滑,据悉主要是因为涂层式指纹识别模组工艺趋于成熟,巿场竞争更为激烈,产品单价迅速下跌,而新产品如光学式屏下指纹识别模块的采用处于初期阶段,未能抵销旧产品平均销售单价下行的压力,令指纹认别模块产品平均销售单价趋于下跌。

对于去年净利润下滑的原因,丘钛科技表示,净利润下滑主要是因为,摄像头模组和指纹识别模组的毛利率均出现明显下滑;人民币兑美元的中间差由2017年末的6.5342上升至2018年末的6.8632,人民币贬值幅度超过5%,令得以美元计价的材料、银行借款的成本进一步提升,令集团录得汇兑亏损。

此外,新钜科股份有限公司截至2018年录得亏损,集团分摊的亏损金额超过2017年。

根据新钜科技披露的二零一八年度经审计财务报告及其他报告,新钜科于二零一八年五月份至十二月份的每月营业收入同比增长率均达到或超过100%,二零一八年度股东应占净亏损已由二零一七年度的净亏损约新台币5.25亿元大幅下降约40.8%至净亏损约新台币3.11亿元。

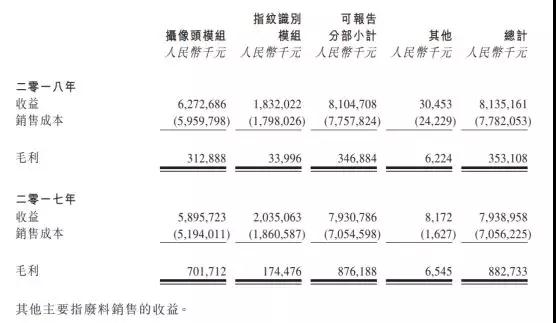

从主营业务上看,丘钛科技的主营业务主要分为摄像头模组和指纹模组。而根据公告内容显示,2018年丘钛科技摄像头模组收入约为62.73亿元,较2017年的约58.96亿元增加了约3.77亿元。

而指纹识别模组的收入较上年有所下滑。据年报内容显示,2018年丘钛科技指纹识别模组收入约为18.32亿元,较2017年的20.35亿元减少了2.03亿元。

虽然说在收入上,丘钛科技的摄像头模组收入较上年有所增长,指纹识别模组收入较上年有所下滑,但是在销量上,这两大类产品较上年均有不同程度的增加。

根据数据显示,在摄像头销量上,去年丘钛科技摄像头模组的销售数量达到约2.64亿颗,较2017年的约1.72亿颗增加了约53%;指纹识别模组的销售数量达到约1.08亿颗,较去年增长了约33.2%。

丘钛科技表示,产品销售数量快速增长,主要有三大原因,集团于2018年初确定以扩大销售规模作为集团核心战略,目标明确;集团的客户结构渐趋完善,与新拓展的某大客户合作良好,客户认可度与影响力明显提升,抢占市场份额;双、多摄像头模组的普及度增加,市场对摄像头模组的需求仍然保持稳定增长。

同时部分双摄、多摄像头采用拆分式采购,令得销售数量上升。

综合毛利率为4.3%较去年下降了约6.8个百分点

根据丘钛科技年报显示,集团2018年的毛利率约为4.3%,较去年的约11.1%下降了约6.8个百分点。

丘钛科技表示,毛利率下跌主要原因为集团与一个新客户的合作仍处于早期阶段,供应予该客户的产品主要为200万像素的低端摄像头模组,令得低附加值的低像素摄像头模组占比上升,摄像头模组平均销售单价下降,而同时在产能扩大和自动化设备上的投资令固定资产折旧、人工等成本上升,并最终影响了摄像头模组产品的整体毛利率。

除了摄像头模组外,丘钛科技去年涂层式指纹识别模组的销售单价出现明显下跌,而光学式屏下指纹识别模组在2018年下半年才批量出货,整体占比有待提升,影响了指纹识别模组产品的整体毛利率。

不过,虽然说丘钛科技去年的毛利率有着明显的下降,但是在报告期内其在新材料、新工艺、新产品上也有了新突破。

据悉,丘钛科技聚焦成本效益和稳定性更佳的模组小型化技术,在上半年成功批量生产芯片塑封(MOC)和定焦(FF)镜头马达一体化的前置小型化模组方案的基础上,专项精研内注塑技术等小型化崭新制程,再进一步缩小模组尺寸。

此外,其自主研发出自动调焦(AF)镜头马达一体化方案,以及多项令结构更紧凑、体积更细小的一体化技术,更值得一提的是,该公司主力研发可实现多倍光学变焦的潜望式摄像头模组,在主要的难点如马达、棱镜和长焦镜头的设计和组装上,均取得技术突破,向批量生产迈前一步。

除了上述外,丘钛科技全力抓紧光学成像由2D迈向3D的发展机遇,于本年度第三季度向客户批量销售前置3D结构光模块,成为国内首家批量生产销售3D结构光模块的模块制造商。

同时该公司加快开发飞时测距(ToF)等新一代3D模块,以配合物联网(IoT)应用比如扫地机器人、无人超市、无人机、虚拟实境(VR)、扩增实境(AR)、混合实境(MR),安防监控等相关产品的需求,巩本集团于3D模块技术上的领先地位,并为客户提供最优质的产品与体验。

展望未来,丘钛科技表示,充满挑战的2018年已经度过,董事相信2019年的宏观经济形势仍然充满挑战,贸易保护主义和地缘政治关系都可能令全球经济发展面临波动,然而董事对持续推动发展智能视觉系统化产品的战略坚定不移,亦对未来年度摄像头模组和指纹识别模组业务的发展持审慎乐观态度。

其表示,2019年集团将坚持秉承为智能移动终端提供智能视觉系统化产品的战略,积极加强光学设计、计算成像和系统集成三个方面的能力建设,继续加强新产品、新工艺的研发,继续提高精密制造能力,积极开展客户关系营销,积极拓展海外知名智能手机品牌客户,不断提升本集团的核心竞争力。

并将重点推进高端摄像头模组、多摄像头模块、3D模块、潜望式摄像头模块和屏下指纹识别模块等高端产品的发展,协助推动联营公司新巨科技在智能手机摄像头模块镜头、3D模块镜头和屏下指纹织别模块镜头的发展,努力加强摄像头模块与镜头等关键器件方面的技术合作和资源整合,同时努力实现摄像头模块在非手机领域的应用突破。

对于2019年的目标,丘钛科技表示,2019年摄像头模组出货同比增长不低于30%,其中一千万像素及以上摄像头模组出货数量占比不低于50%;屏下指纹识别模组出货量占指纹识别模组出货量的比例不低于40%;持续检视客户需求及集团业务发展情况,于2019年年底前逐步将摄像头模组产能扩充至不超过每月50KK,在指纹识别模组产能基本不变的情况下将产能结构进一步往屏下指纹识别模块方向作明显调整。

孙俐俐

2019-03-26 11:30

孙俐俐

2019-03-26 11:30