连续多日以来,OLED板块让人出乎意料的大涨,尽管从2018年开始,采用OLED面板的旗舰手机数量快速增加,但从这波OLED板块概念股上涨来看,主要原因还是在于折叠手机所引发,使得京东方、领益智造等相关OLED概念股股价一路飙升。

事实上,折叠手机虽然将会成为未来手机形态的一个分支,但想要在短期内快速普及,其依然还有很大的难度,且出货量并不会很大,不过对于OLED产业而言,依然是一个利好消息,正因为此,才促使OLED概念股近几日来暴涨,然而,对于折叠手机,行业仍需谨慎看待!

手机厂商争先发布折叠手机:柔派手机闻泰制造或领先上市

随着MWC的临近,各大手机厂商纷纷散布将发布折叠手机的消息,促使折叠手机成为行业热点,如三星宣布将于2月20日发布首款折迭屏幕手机,有机会领先华为,成为第一家推出折迭屏幕手机的一线大厂,预计首批将达到100万部,售价约2000欧元。此外,OPPO也将在2月底发布折迭屏幕手机。同时,小米已公开展示其双折迭工程样机,而苹果也申请多项相关专利,在折迭屏幕加码布局。

此外,据市场调研机构机构Strategy Analytics预计,可折叠手机2019年出货量有望达到70万台,预计2021年以及2023年将分别达到3040万台及5010万台的规模。这也就是说,哪怕2023年全球智能手机出货量仍维持在15亿部,届时折叠手机在整个市场的占比依然只有1/30!

值得一提的是,尽管当前三星、华为、OPPO都即将在本月底推出折叠手机,而实际上,早在2018年10月底柔宇科技就发布了柔性手机柔派,据手机报在线从供应链得到消息,柔派手机即将大规模批量量产,其由ODM巨头闻泰科技生产制造。此外,其还将搭载高通骁龙855处理器,很大的可能性将成为首款搭载高通骁龙855处理器的智能手机。

对于折叠手机而言,最为关键的在于手机屏幕,从目前来看,可以说OLED屏幕是折叠手机最佳的选择,受一线手机品牌纷纷推出折叠手机的利好消息,促使近几日OLED产业链上市公司股价纷纷暴涨!

据介绍,OLED具备色彩艳丽、自发光、轻薄可柔性等优点,区别于LCD显示技术,最大的不同在于可实现显示器件的折叠甚至卷绕。中信证券研报认为,柔性屏是OLED大逻辑之一,2019年是可弯曲可折叠应用的开始,安卓阵营厂商有望全线推出相关概念机紧跟技术趋势,后续IOS阵营也有望跟进。

据柔宇科技此前声明内容显示:中国在2002年前后开始进入LCD产业化领域,并在随后十几年投资了过千亿资金给国内几家显示屏公司,使得中国显示屏产能一路攀升至全球第二,仅次于韩国。中国LCD产业起步较晚,核心技术路线较大程度依赖于从日本、韩国进口,毛利率也一直较低。21世纪初,业界开始关注研究AMOLED技术,因为它所具有的主动发光特性比传统LCD带来更好的功耗、色域、对比度、视角等性能。

2000-2005年期间,不少传统显示公司先后加入其中,但因为当时AMOLED技术挑战难度大、供应链不成熟、OLED材料不稳定等原因,大部分公司又先后退出,仅有LG和三星极少数公司得以坚持,所以在2011年前后三星和LG分别量产了用于智能手机的AMOLED硬玻璃显示屏。

受此影响,各大显示公司又重新建立信心逐渐回归到AMOLED产业之中。2015年前后,在AMOLED玻璃硬屏的技术基础上,三星又率先实现了AMOLED固定曲面显示技术的量产,并主导了LTPS(多晶硅)+RGB OLED的技术路线用于中小尺寸移动设备的高分辨率显示屏。此后其他显示面板企业也纷纷大力跟进AMOLED玻璃硬屏和固定曲面显示,几乎全部采用了三星主导的该技术路线。

实际上AMOLED最有前景的应用并非前述玻璃硬屏(Flat Display)和固定曲面显示(Curved Display),而是柔性显示(Flexible Display)。这里有个概念需要澄清,固定曲面显示并不等同于真正的柔性显示,这两者的区别在于屏幕到了用户手中是否仍然能够承受多次可靠的弯折或者卷曲变形,技术难度有很大的不同。

与传统玻璃硬屏或者固定曲面显示相比,可自由弯曲折迭的柔性显示屏技术难度极大,它需要在微米量级的超薄柔性薄膜上,通过数百步半导体工艺流程,将近百种微纳米材料制作成数千万个性能均匀且稳定可靠的晶体管集成电路和发光器件阵列,并且能够可靠承受十万次以上的弯折。

由于柔性薄膜本身不具有玻璃和硅片的平整度和耐高温特性,因此无法照搬传统LCD或者AMOLED产业的技术,需要重新规划和定义整套材料体系、工艺流程、器件结构、电路设计和产品设计方案。这恰恰是柔宇从2012年创立时就决定瞄淮和挑战的核心领域,即下一代柔性显示产业化。

折叠手机引爆产业链:OLED概念股持续火爆

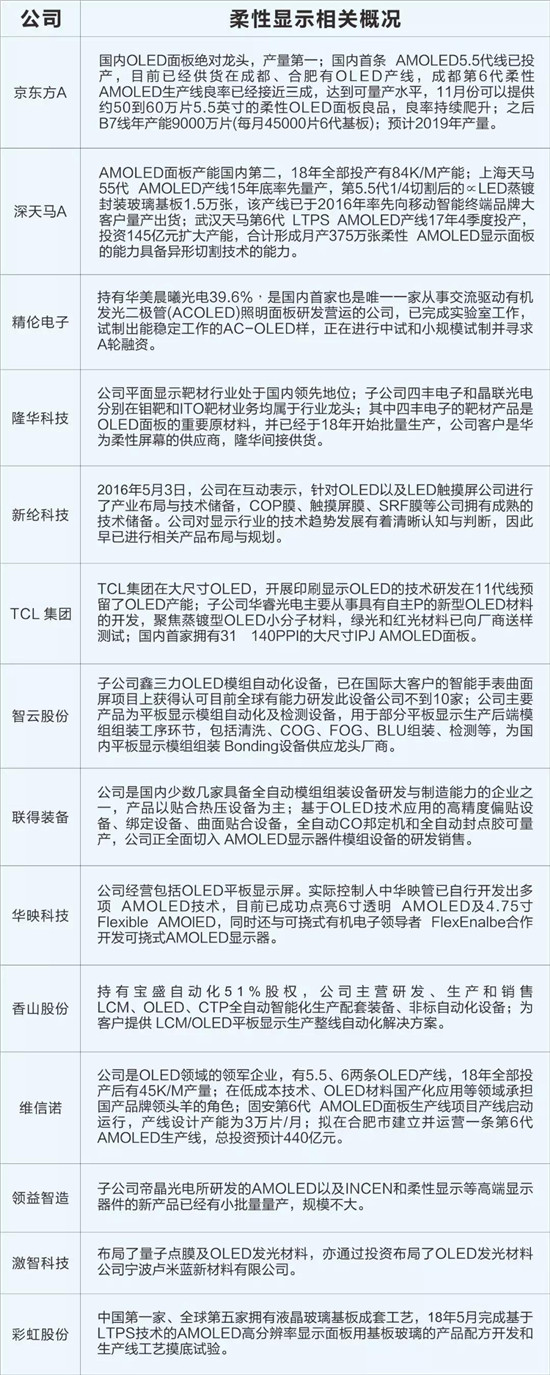

随着上述智能手机厂商的折叠手机发布时间的临近,OLED概念股在近三日彻底爆发,从2月12日至14日,众多OLED概念股已经连续三日涨停,如京东方A、精伦电子、星星科技、凯盛科技、深天马A、同兴达、维信诺等二十余只个股涨停,此外,不少OLED产业链上市公司也纷纷争宠发布与OLED相关产品信息。

据悉,可折叠设计最大的变革在于舍弃原有刚性的玻璃材料,转而使用柔性PI材料同时采用薄膜封装。这一设计有两大用处:一方面可折叠手机应用有望带动OLED渗透率加速提升,另一方面多屏折叠可突破原有手机的尺寸限制,显示面积增加将加速提升发光材料需求。当前PI材料被日韩垄断,而国内企业开始崭露头角。例如,上市公司中新纶科技有望成为韩国CPI企业国内的涂覆合作伙伴并布局OCA胶等其他柔性材料,鼎龙股份、强力新材等在PI浆料领域进展可期,时代新材实现了化学亚胺法PI膜量产。

安洁科技14日在互动平台上回答投资者提问时表示,公司目前有为客户配套OLED相关配件,同时将根据市场和客户需求开发新型技术。

中京电子2月14日在互动平台表示,公司下属子公司元盛电子可为其下游核心客户的OLED显示屏提供配套部件服务,这些产品主要应用于智能手机显示屏。

传艺科技表示,公司FPC(柔性印刷线路板)可以应用于柔性电子产品。

光韵达在互动平台上表示,公司产品中的PCB类,主要用于柔性线路板激光成型、钻孔服务及高密度互联板的钻孔服务;公司产品中的ITE类,主要是为柔性线路板厂商提供检测设备,华为、中兴、富士康均是本公司的重要客户。

联得装备在互动平台回应公司与华为之间的业务关系的提问时表示,公司为华为提供的产品包括3D贴合设备、指纹模块自动组装设备、柔性手机装配线、自动点胶机、外观检测设备、UI检测以及其他测试及自动检测控制系统、终端自动化平台模组控制系统等。双星新材表示,公司光学模组产品主要用于超高清电视市场、OLED电视、曲面TV、触摸屏、智能手机等全尺寸产品系列,通过不同渠道成为三星、LG、海信、创维、小米、康冠、长虹、康佳、TCL等液晶平板显示企业的供应商。

隆华科技在互动平台透露,公司客户是华为柔性屏幕的供应商,隆华间接供货。中颖电子表示,柔性屏和硬性屏对显示驱动IC的技术难度差异不大,AMOLED柔性屏难度主要是在面板厂的生产过程,驱动芯片可以放置在特殊封装的软板上,再由软板与柔性屏幕相接,因此公司部分开发的芯片既适用于硬性屏也适用于柔性屏。碳元科技表示,公司自主研发、生产高导热石墨膜,产品可应用智能手机等电子产品的散热,以该散热设计支持投资者所说的柔性OLED屏。

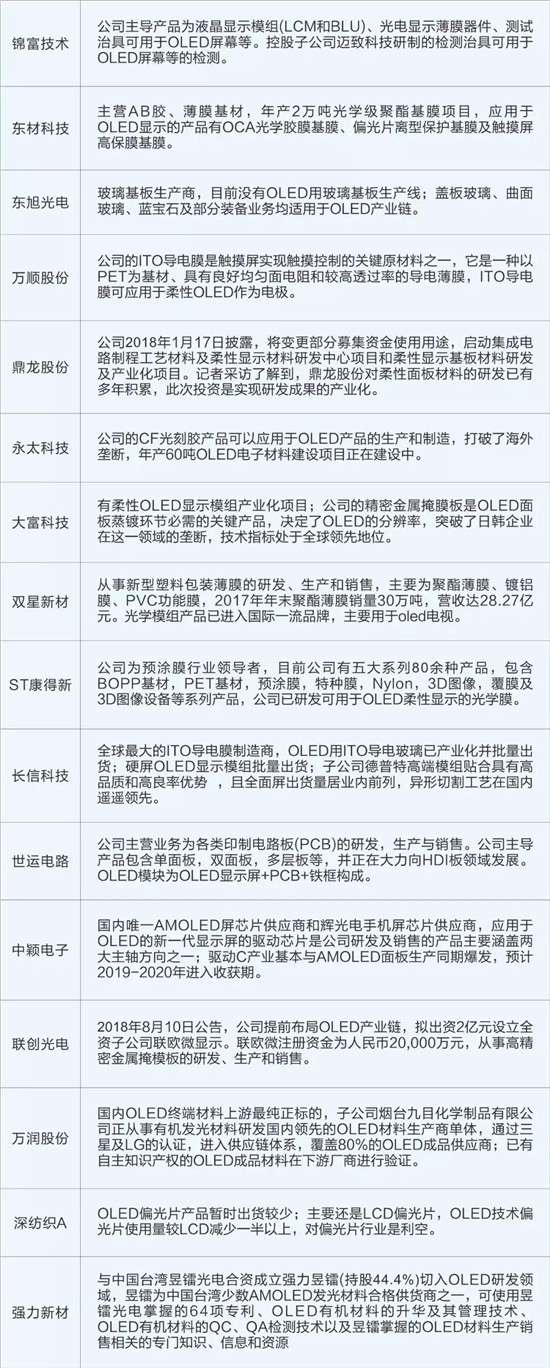

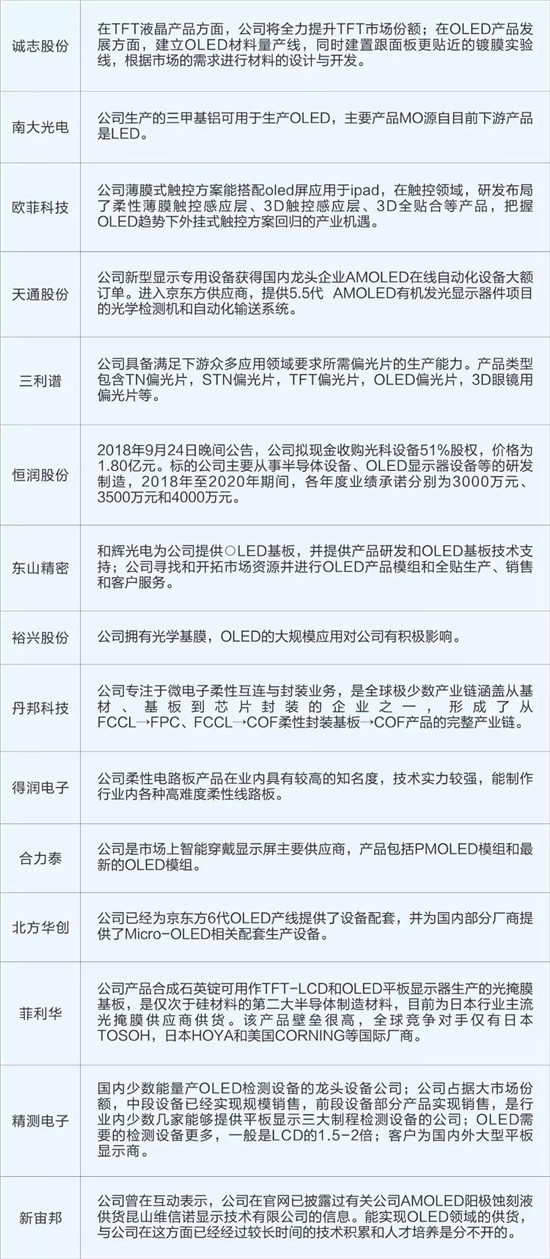

*ST东南表示,公司生产的光学扩散膜已具备大批量生产能力,可以用在OLED上。TCL集团表示,旗下公司华星光电第6代LTPS-AMOLED柔性生产线-t4项目将在2019年实现从试产到量产,同时,华星光电在武汉建有4.5代柔性AMOLED实验线,已为t4快速量产做好前期技术储备;华星光电全资子公司广州华睿光电研发的蒸镀型的OLED材料已实现向厂商送货。联创光电表示,公司于2018年8月曾披露了《关于全资子公司实施年产4.8万条高精密金属掩模板项目的公告》,该项目总投资4.38亿元,正在按计划积极推进。长盈精密在互动平台表示,当前正在为客户研发可折叠屏手机的转轴组件。

鼎龙股份表示,公司的新项目是研发和生产AMOLED柔性显示的基板材料,是公司该产品客户在制造柔性屏幕过程中需要的一种材料。

京山轻机表示,公司全资子公司惠州三协有涉及OLED设备,但还在研发,未正式量产。此外,光莆股份在互动平台表示,有计划涉足OLED业务。

值得注意的是,国金证券指出,折叠手机推出之后,最先受益的供应商当属OLED面板厂商。在2018年增量手机中OLED机型的渗透率已经超过30%,从年初开始渗透率提升了接近5个百分点。华为手机2018年出货量已经超过2亿台,已经成为国内OLED面板最大的潜在客户,所以随着2019年国内多条面板产线的量产,国内OLED面板行业将迎来新的发展机遇。

“不同于全面屏实现屏占比从70%向90%的进步,可折叠手机可以直接将屏幕尺寸翻倍,如三星发布的折叠手机可以直接把屏幕扩大一倍,而小米发布的双折叠手机甚至可以将屏幕尺寸扩大为原来的3倍,用户对于手机大屏的强烈需求有望拉动新一波换机需求。”国金证券研报称。

广发证券认为,柔性OLED全产业链有望充分受益于折叠屏对于需求的拉动,面板厂商以及上游的设备和材料相关企业迎来发展契机。另外,相较于原有普通的直面或是固定曲面形态的柔性OLED屏幕,“可折叠”OLED屏幕在盖板方案、OCA胶和偏光片三大环节出现了较大的变化,并且为了配套折叠屏设计,智能手机需配置全新设计的折叠转轴,并且出于降低机身厚度的考虑有望采用新型的结构件方案,产业链多个环节迎来新机遇。

“可折叠手机的成功推出将有望塑造手机新生态,加速OLED渗透率提升,带来PI等新兴材料变革同时提升发光材料需求,而国内面板厂商逐渐成熟崛起,为材料国产化配套奠定了基础,上游材料企业有望进入加速发展阶段,推荐关注板块投资机会。”申万宏源称。

东方证券指出,柔性OLED是智能手机的确定性创新方向,国内厂商近年来坚定布局柔性OLED技术和产能,并不断取得实质性进展。未来有望打破韩国厂商一家独大的垄断局面,并凭借显著的盈利水平使各公司整体业绩长期受益于OLED发展趋势。同时,作为手机显示屏发展的下一个方向,可折叠手机被许多厂商提上日程,国内领先布局并与终端品牌紧密合作的厂商有望率先受益。

中信建投表示,折叠产品的推出或将真正打开柔性屏市场需求空间,其所占空间小、携带便利等优势有望带动市场增量需求,而柔性显示驱动IC、FPC、Cover材料等模组配套等成本随着供应链成熟仍具备下降空间。

申万宏源则认为,可折叠手机的成功推出将有望塑造手机新生态,加速OLED渗透率提升,带来PI等新兴材料变革同时提升发光材料需求,而国内面板厂商逐渐成熟崛起,为材料国产化配套奠定了基础,上游材料企业有望进入加速发展阶段。

对于折叠手机引爆OLED概念股,招商证券分析师方竞则保持较为谨慎的态度,其表示,据产业链调研了解到,目前折迭屏手机方案有较多的技术难题亟待攻克。如OLED屏是多层结构,包括保护层、偏光片、触控模组等,层数越多,越难以实现较小的弯曲半径,直接影响的就是折迭后的手机厚度,更严重的则会使得手机左右两边不平整或屏幕出现折痕。简而言之,折叠手机仍有很长的路要走,此波引发OLED的概念股暴涨或只是暂时的,极有可能接下来就有一个低潮将至!

旭日大数据

2019-02-15 10:42

旭日大数据

2019-02-15 10:42

李星

07-18

阅读(22402)

原创专栏

李星

07-18

阅读(22402)

原创专栏