在创造了36天的A股最快过会纪录之后,工业富联(富士康工业互联网股份有限公司)于2018年6月8日正式登陆A股,然而,它的独角兽光环仅在3个涨停板之后便开始黯淡,其后是连续不断地下挫。

10月8日,工业富联在A股交易整整四个月的档口,其股价首次跌破13.77元的发行价,截至14点25分,工业富联一度跌至13.75元,市值回落至2710亿元,较高点(5193亿元)缩水超过47%,市值蒸发2480亿元。

破发的独角兽净利率仅3.42%

其实,工业富联从上市伊始便饱受估值过高的争议。

作为全球最大电子代工企业鸿海精密集团旗下的子公司,披着工业互联网外衣、甚至将工业互联网嵌入公司名称的工业富联,究竟算是一家科技公司还是一家代工厂?

这不仅关系到工业富联的名称、宣传,更关系到需要投资者用真金白银撑起来的未来预期。

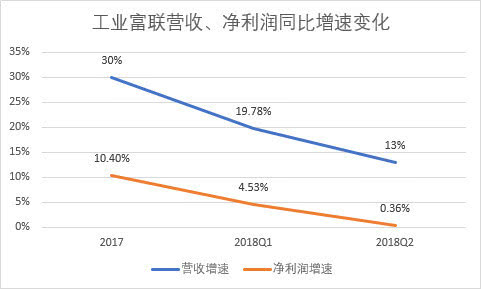

8月13日,工业富联披露上市后首份财报。财报数据显示,工业富联2018年上半年营收1589.9亿元,同比增长16.29%,实现净利润54.4亿元,同比增长2.24%。

1589.9亿元的营收让工业富联稳坐同行业公司营收规模之首,但3.4%的净利率却显得薄如蝉翼。在同花顺电子制造行业分类统计的58家上市公司中,工业富联排名第36,处于中游偏后的位置。

掩盖在上半年业绩之下的,则是工业富联第二季度13%的营收增速和0.36%的净利润增速。

而往前追溯,工业富联的业绩也并不如人意,呈现持续下滑的状态。该公司2015年至2017年的净利润率分别为5.26%、5.27%和4.48%。同期综合毛利率分别为10.50%、10.65%和10.14%。不断走低的毛利率和净利率,当然和制造主业属性不无关系。

显然,成立仅三年的工业富联还没来得及搭上工业互联网的快车,就几乎陷入利润增长停滞的泥潭。这样的表现当然是不符合投资者对工业互联网独角兽的预期的。

这样低效的增长率,对于一家自称“工业互联网”概念的上市公司来说,无论如何也是说不过去的。低到尘埃的毛利率也恰恰说明了这家公司本质上还是那个代工厂,尽管154页的半年报只字未提代工业务,甚至都没有提苹果,只是闪烁其词的说:某美国知名品牌手机高精密金属机构件(不过在招股书里还是说了实话的,把代工的厂家罗列出来:Amazon、Apple、ARRIS、Cisco、Dell、HPE、华为、联想、NetApp、Nokia、nVidia等)。

尴尬的护城河

工业富联承载着富士康集团创始人郭台铭的工业互联网梦想,这是很多人看好工业富联的理由。

如果鸿海精密、富士康真的能如愿转型工业互联网平台,那么工业富联将成为直接受益的上市公司。

而在成功转型之前,工业富联也依旧是A股制造业的龙头企业。

据同花顺电子制造行业分类统计,工业富联2018年上半年的营收规模比同行业第2名~第20名的同时期营收之和还要大。

同花顺电子制造行业分类A股上市公司营收前10

在制造业,更大的营收规模意味着更高的市场地位、面对上下游厂商更强的议价能力以及更好的成本控制能力。工业富联是其中的代表,这是工业富联最强大的护城河。

在2018年半年度报告中,工业富联也将丰富的客户资源及长期稳定的战略合作关系列为“报告期内核心竞争力分析”第一条。

奥维云网高级研究经理张金阳对36氪分析称,“从供应链管理的角度来看,大客户为了保证品质与供应的稳定本身就不会轻易更换代工厂,一般的做法是首先建立稳定的代工厂后,开始扶植第二甚至第三家代工厂以降低风险提高议价权。”

而在电子制造业普遍采用的Buy and Sell模式(客户在采购部分原材料后由其销售给公司,由公司进行加工制造后再向客户销售产成品)下,工业富联这样的巨型代工厂的地位只会越来越稳固。

张金阳称,“小的代工厂根本没有那么大的现金流去接大客户的单子,所以现在代工厂也开始越来越集中。”

但对于工业富联来说,这样的护城河却也是制约其估值的关键因素。

一方面,在成为工业互联网平台之前,工业富联仍需要大量的员工来支撑起庞大的生产流水线,据工业富联在招股书中的披露,截至2017年底,工业富联共有26.9万名员工,其中75.57%为生产制造人员,是典型的劳动密集型企业。

和工业富联形态最相似的,是作为母公司的鸿海精密和兄弟公司富智康,但是工业富联的市销率(适用于更看重营收规模的企业)却达到鸿海精密的3.3倍左右,是富智康的11.1倍左右,估值明显偏高。

数量庞大的员工可以让工业富联在代工市场上占据一席之地,却没办法让工业富联的股价腾飞。

来源:工业富联招股书

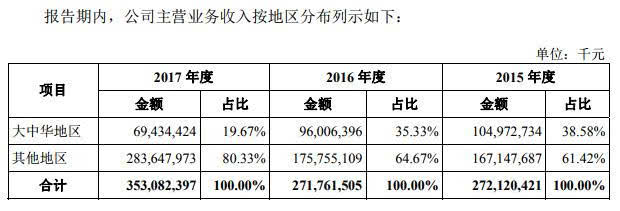

另一方面,工业富联的营收有很大一部分来自海外客户和海外市场。

在半年度报告中,工业富联再次提示了客户集中度较高和境外经营两大风险。工业富联称:“国际关系紧张、战争、贸易制裁等无法预知的因素或其他不可抗力情形,可能对公司境外业务的正常开展和持续发展带来潜在不利影响。”

今年6月,工业富联曾就这一问题在互动平台上回应称,“公司是一家全球布局的企业,已在全球六大洲、多个国家建厂,凭借成本优势和完善的产业链布局,有充分应对贸易战的能力和对策。”

工业互联网何时开启转型之路?

今年苹果新品有一款史上最贵iPhone,价格高达12000元之多,并且销量也不错。在苹果公司CEO库克偷着乐的时候,苹果的代工厂—富士康也在悄悄地数钱。不过,资本市场却不大买账,富士康在A股上市公司——工业富联的股价在上市冲高后一路走低,上市仅仅四个月后就跌破发行价13.77元。

来自香港投行的观点认为,“工业富联大股东鸿海精密的市盈率仅为10倍左右,因此前者在A股可能面临一定的抛售压力。同时,该公司的买入机会应该是其市盈率下滑至15倍左右。截至9月25日,该公司动态市盈率为26.1倍,静态市盈率为17.91倍。而从预测其2018年每股收益为0.88元来测算,13.2元/股附近才是合理的入场点。”

从大热到大冷,市场为何对顶着独角兽光环的工业富联态度发生如此大转变呢?

对于A股投资者而言,提到工业互联网,几乎机会想到工业富联,可以说工业互联网是工业富联提振股价所能找到的最好的故事范本,但想要把这个故事讲好却没那么容易。

在工业富联公布2018中期业绩后,中金公司、群益证券、平安证券、华金证券均给出增持评级,在报告中提及最多的正是“工业互联网”。

从半年度报告来看,工业富联的工业互联网才刚起步,远没有到能拉动公司营收或利润增长的程度。

从公司目前经营业绩来看,转型之路非常艰辛并且充满不确定性,是否能够脱离产业链最低端打工仔的地位,实现真正宣称的工业互联网的高端产业,还需拭目以待。

每日经济新闻综合36氪、市场公开信息等

每日经济新闻

2018-10-08 17:29

每日经济新闻

2018-10-08 17:29

郑杰发

04-01

阅读(4913)

原创专栏

郑杰发

04-01

阅读(4913)

原创专栏