伴随智能手机及智能穿戴领域对OLED面板需求的持续提升,及国内龙头厂商AMOLED产线的陆续投产,OLED材料需求有望放量。强力新材作为国内光刻胶专用化学品龙头企业,很快就把目光投向了前景光明的蔚蓝大海--OLED材料。

此前,强力新材通过与台湾昱镭光电成立合资公司强力昱镭切入OLED材料领域,加快实现了OLED材料国产化突围。近日又与LG化学联合设立OLED材料评价实验室,快速占领国内终端材料市场。未来,强力新材有望增强OLED行业地位,并在这个沃野千里的市场分一杯羹。

与LG化学联合设立实验室 OLED业务持续推进

7月3日,强力新材发布公告,其控股子公司强力昱镭近日与LG化学签订《实验室运营合作协议》,双方同意联合设立OLED材料评价实验室,为国内OLED面板企业提供OLED材料解决方案。

公告显示,该联合实验室将由强力昱镭建设、维护,LG化学负责安装并运营评价设备,协议有效期为三年(到期经双方书面协商一致可延长),建成投入使用后,有望增进双方在显示面板领域的合作关系。

众所周知,显示领域OLED浪潮已开启,根据显示领域资讯机构DSCC数据,2018年第一季度全球OLED面板销售额达59亿美元,同比增长39%,全年销售额预计将达269.5亿美元。受其带动,2018年OLED材料市场规模预计将达12.58亿美元,同比增长47%。

此外,今年6月以来,国内OLED产线投产消息频出。6月6日,柔宇科技6代线点亮投产,满产规模超过每年5000万片柔性显示屏;6月8日,天马6代线正式量产并向品牌大客户供货;6月28日,京东方在互动平台表示公司成都第6代柔性AMOLEDD生产线在爬坡中,综合良率已超过70%。随着国内OLED产线的陆续扩产和投产,对本土OLED材料的需求将快速增加。

另外,三星显示器正在旗下的A3产线中建立可折叠OLED面板的测试产线,量产后产能将达到10万片的规模。而华为正在与京东方合作研发可折叠手机,计划今年11月发布。可折叠手机的推出将带来革命性的变化,有望引领新一代移动设备消费升级,加速OLED对LCD的替代进程。可想而知,OLED材料市场将会有多大!

据悉,强力昱镭是2016年强力新材和台湾昱镭光电成立的合资公司,2017年,强力新材通过增资强力昱镭使其成了强力新材的控股子公司。此外,强力新材依托台湾昱镭光电授权的生产技术和专利,加速实现了OLED终端材料的国产化。

而LG化学是全球领先的OLED材料厂商,目前主要为LG显示供应OLED材料,市场占有率位居行业前列,在电子注入材料、电子传输材料等细分领域具有技术优势。

值得注意的,据早先业界消息,LG化学将在成都设立OLED材料技术中心,向京东方供应OLED材料方案,并在成都购置OLED蒸镀机用于评价OLED材料性能。此次强力新材与LG化学联合设立的OLED材料评价实验室很可能就是位于成都的OLED材料技术中心,协议中提及由LG化学安装并运营的“评价设备”也极有可能为上述蒸镀机。如若属实,OLED材料产业与面板厂商的关系将会进一步加强。

总之,强力新材子公司强力昱镭与LG化学此次设立OLED材料评价实验室,不仅有助于强力新材在OLED材料领域技术的提升,进一步拓展市场,同时为后续可能的深化合作打下了基础。

紧跟面板发展趋势 大力布局电子化学新材料

据悉,强力新材是国内领先的光刻胶专用化学品生产企业,主要产品光刻胶用光引发剂和光刻胶树脂,应用于印制电路板PCB光刻胶、液晶显示器LCD 光刻胶、半导体光刻胶等领域,是国际着名光刻胶生产企业台湾长兴化学、日本旭化成、日本日立化成的供货商,这三家企业的干膜光刻胶规模占全球的80%以上。

2007年,强力新材成为了全球 PCB 光刻胶专用化学品最主要的供应商之一,其主要产品包括PCB光刻胶专用化学品,LCD光刻胶引发剂、半导体光引发剂。随着显示面板和集成电路的发展,强力新材开始进入LCD光刻胶光引发剂领域。

目前,强力新材LCD光刻胶光引发剂系列产品打破了跨国公司对该类产品的垄断,填补了国内空白,获得了中国国家知识产权局、韩国知识产权局、日本特许厅和欧洲专利局授权的多项发明专利。

根据强力新材披露的2017年年报得知,强力新材LCD光刻胶光引发剂收入1.78亿元,同比增长31.86%,目前其LCD光刻胶光引发剂产品已进入世界上主流LCD光刻胶生产企业。

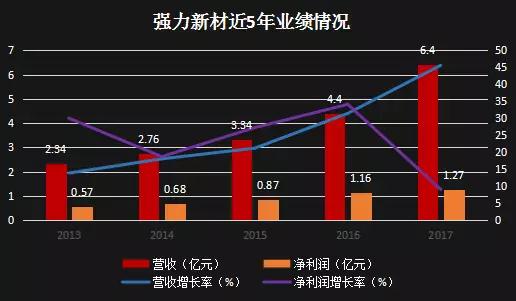

值得一提的,强力新材搭乘着面板和半导体产业升级的快车,一路高歌,公司营收与净利润均保持快速增长。从强力新材近几年的财报数据可知,公司2013年至2017年的营收分别为:2.34亿元、2.76亿元、3.34亿元、4.4亿元和6.4亿元;净利润分别为0.57亿元、0.68亿元、0.87亿元、1.16亿元和1.27亿元。可以看出,强力新材业绩增长稳健,盈利能力强劲。

受益于全球LCD面板产能扩张及国产化率提升,强力新材LCD光刻胶光引发剂有望实现放量。据了解,强力新材未来拟增加15吨LCD光刻胶光引发剂产能,产能释放将进一步带动业绩增长。

此外,因本土面板产业、半导体产业的迅猛发展,我国的本土光刻胶企业也在迅速成长,比如苏州瑞红、北京科华微电子,就已经攻克了难度最高的半导体光刻胶技术。

而随着近两年OLED的发展,强力新材又将目光投向了OLED材料。2016年,强力新材与台湾昱镭光电强强合作,成立常州强力昱镭光电材料公司,布局OLED发光材料。强力新材与 OLED 材料国际领先企业台湾昱镭光电合作,顺应行业趋势提前布局关键材料环节,也加快实现了核心 OLED专利材料的本土化生产,助公司在国内 OLED 供应链中占据领先地位。

与此同时,强力新材在 2016 年初投资了美国 OLED 喷墨打印设备厂商 KATEEVA 公司,配合研发 OLED 的喷墨打印材料的原料。据了解,KATEEVA 公司从事 OLED 封装和喷墨打印技术设备的公司。

目前,强力昱镭业务进展情况良好,生产的材料已进入国内面板厂的研发线及生产线,强力新材还计划于2018年再增加10台升华设备,进一步扩大生产规模。如今,强力新材与OLED国际龙头LG化学建立合作关系,有望进一步强化其在OLED材料市场的地位。

总体而言,强力新材始终紧跟面板产业链升级之路,不断布局电子化学新材料,卡位产业链关键点。目前,强力新材在新材料平台已初具气候,且正在向高附加值扩展。此外,随着OLED浪潮开启,强力新材作为稀缺的OLED 材料和电子化学品方向性标的,未来有望受益。

邱雪阳

2018-07-09 15:26

邱雪阳

2018-07-09 15:26