5月29日,共达电声在互动平台表示,公司与富士康有业务合作。网民调侃其集富士康,小米,华为,苹果,FF概念俱一身,前景可为。事实上,共达电声近几年的发展并不顺利,先是迫切想要重组转型导致业绩被拖累,其次是在歌尔声学和瑞声科技追逐下,主营业务逐渐没落。如今易主万魔声学,未来能否进入小米产业链,改善业绩不振的尴尬,还值得持续关注。

重组之路搁浅 赔了夫人又折兵

据了解,共达电声是专业的电声元器件及电声组件制造商和服务商、电声技术解决方案提供商,曾属于苹果概念股。主营业务为微型电声元器件及组件、模组、系统等产品的研发、生产和销售,主要产品包括微型麦克风、微型扬声器/受话器及其阵列模组。

虽然共达电声是“全球领先的微型电声元器件提供商”,但随着传统制造业的集体低沉以及竞争对手的快速崛起,共达电声在主营业务上开始下滑。尤其是2017年的业绩的大变脸让人措手不及。

从共达电声2017年的年度报告可知,2017年公司营业收入7.87亿元,同比增长9.9%;实现归属于母公司股东的净利润-1.75亿元,同比减少1071.33%;基本每股收益-0.49元。

据悉,其业绩巨亏和公司谋求转型重组密切相关。2015年12月4日,上市公司共达电声发布公告称,拟以发行股份及支付现金相结合的方式购买春天融和100%股权、乐华文化100%股权,其交易总额高达41.2亿人民币,对春天融和和乐华文化的估值分别为18亿和23.2亿元人民币。从中可看出共达电声转型的决心不可谓不坚定。

然而,事情的进展并不顺利,先是因业绩补偿较低被问询,后是政策发生了变化,最终共达电声终止了重组。

本以为重组之事已告一段落,但因2016年共达电声和春天融和签订的担保协议却又横生枝节。首先,由于春天融和“经营情况发生重大变化”,共达电声投资的6000万很可能无法收回,因此全额计提减值准备。

其次,作为担保方的共达电声,已经代替春天融和偿还了一笔5100万的银行贷款本息,其预计这笔代偿款收回的可能性不高,也全额计提坏账准备。两项相加,春天融和竟然导致共达电声2017年净利润亏损超过1.1亿,可谓是赔了夫人又折兵。

净利润三连降 主营业务前景堪忧

事实上,纵观共达电声近几年的业绩状况,可谓是非常惨淡。从2013年到2017年,其营收分别为:5.07亿元、6.54亿元、7.05亿元、7.16亿元、7.87亿元;其净利润分别为:0.14亿元、0.24亿元、0.19亿元、0.18亿元、-1.75亿元。

从营业收入方面看,其增长非常缓慢,近两年下滑严重;从净利润方面来看,自2014年以来,净利润呈现逐年下滑态势,特别是在2017年,直接呈悬崖式下跌。

据笔者从年报中可知,出现这种情况主要是由于传统制造业的集体低迷以及竞争对手的快速崛起。据中国电子元件行业协会发布的中国电子元件百强企业综合实力排名,2012年共达电声位居57名,2016年已跌至69名。

此外,据业内人士称,就共达电声的主要产品电声器件来说,工艺技术较为成熟,市场准入门槛不高,各企业间产品同质化严重,因此在价格方面往上走十分困难,如果企业在销量与成本上的文章也未做好,那么很可能就会发生业绩滑坡。

反观竞争对手瑞声科技与歌尔声学,这两家公司在产品线方面都比较长,除开共达电声能提供的微型扬声器/受话器、微型麦克风外,瑞声科技的产品还包括振动器、转换器、耳机等,歌尔声学还包括蓝牙耳机、3D电子眼镜等。

这也就意味着它们不仅能为客户的同一需求提供多种不同的解决方案,同时还能打包解决客户的一系列需求。而瑞声科技与歌尔声学与苹果、三星、索尼等高端客户的稳定合作关系,也加大了共达电声切入的难度。

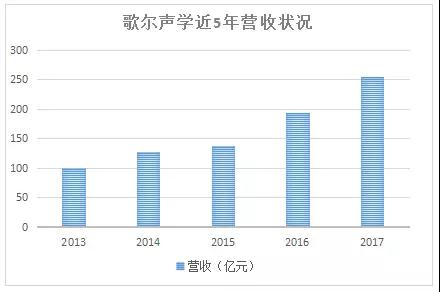

通过对比歌尔声学的业绩状况来看,近些年,歌尔声学的营收和利润都是呈大幅度上升趋势,共达电声在营收规模上已经大幅度落后。

另外,随着生活质量的提高,人们对于电子产品的品质要求也在不断提高,产品需要满足人们多层次的需求,消费升级将提升产品更新换代的频率。

所以,共达电声的下游市场还是很大的,产品应用领域广泛,市场已经形成巨大容量。但就目前来看,共达电声主营业务前景还是非常堪忧。

万魔声学借壳共达电声 未来能否实现双赢?

而在去年年底,共达电声发布了控制权转让公告,爱声声学拟以18.1元/股,共计9.95亿收购共达电声15.27%股权,爱声声学成为新的第一大股东。而实际上,爱声声学由万魔声学持股100%股权,万魔声学间接成为了共达电声的第一大股东。

众所周知,万魔声学是最近两年鼎鼎大名的耳机企业。作为小米的第一家生态链企业,万魔声学曾经是小米耳机的唯一供货商,每一个小米耳机的包装上一度都印有1MORE DESIGN的字样。

随着企业的发展,万魔声学渐渐不满足于小米耳机代工厂的角色,才逐渐由后台慢慢走向前台,成立了属于自己的国产耳机自主品牌1MORE,开始了自主品牌与代工并驱的发展之路。

从2013年至今,万魔声学总计经历了三轮融资,引入了IDG资本、顺为资本、新加坡政府投资公司GIC、纪源资本GGV等一众星光闪闪的出资人,甚至周杰伦也和万魔声学达成合作,成为了万魔声学的股东,并将自己的耳机品牌整体并入了万魔声学。

目前万魔声学主要有两部分业务,一部分是专注ODM业务,给小米、华硕、HP等全球手机品牌供货;另一部分是万魔耳机品牌,专注打造全球知名的中国制造耳机品牌。两部分业务的出货量接近相等,1MORE耳机已经累积销量超过3500万条,海内外销量接近平衡。

据悉,万魔声学选择收购共达电声的控制权,主要原因是双方都处于耳机行业,业务有一定的相关性。虽然共达电声近年来净利润十分不佳,但是营业收入要高于此次的买壳方万魔声学,同时资产总额、资产净额更是远高于后者。

而作为国内最早专业从事微型电声元器件生产制造和销售的企业之一,共达电声拥有专业化的研发队伍,获得专利接近300项,有比较良好的质量管理体系。

此外,万魔声学表示未来1年内暂不会对共达电声主业做出重大调整,此次收购在于发挥双方业务协同作用,改善共达声学经营情况。但在小米、华为或将上市背景下,万魔声学此次试水资本市场,仍具有较大想象空间。

从某种意义上,交易并非仅仅是为了获得上市平台,更是看到了产业整合的机会。这才是真正市场化的买壳,也更能体现产业集团作为买壳方的优势。

对于共达电声而言,其能否进入小米产业链从而扭转业绩下滑的局面,还有待日后观察。但是,共达电声要想真正实现快速成长,还需深化产品结构调整,完善营销渠道,坚持大客户战略,深挖国内外知名客户需求。此外,万魔声学控股共达电声之后,在小米、大基金等的支持下,其在产品、客户、技术等方面将快速发展和提升。

邱雪阳

2018-06-01 16:31

邱雪阳

2018-06-01 16:31

旭日大数据

12-25

阅读(5155)

原创专栏

旭日大数据

12-25

阅读(5155)

原创专栏

旭日大数据

11-10

阅读(7829)

原创专栏

旭日大数据

11-10

阅读(7829)

原创专栏

手机报在线

11-27

阅读(21385)

原创专栏

手机报在线

11-27

阅读(21385)

原创专栏