5月28日晚,东旭光电发布了《关于收购深圳市三宝创新智能有限公司股权的公告》称,公司以 2,700万元对价受让林绿德先生持有的三宝创新 30.28%的股权,同时向三宝创新增资 12,400 万元,其中 222.53 万元用于增加三宝创新注册资本,剩余部分计入三宝创新资本公积。本次股权转让及增资后公司持有三宝创新 67%股权,三宝创新成为公司控股子公司。

林绿德、庄永军、深圳市三宝创新科技合伙企业(有限合伙)承诺本次交易完成后三宝创新2018 年、2019 年及 2020 年的净利润累计不低于 7,500 万元。净利润为目标公司承诺年度扣除非经常性损益后的税后净利润,具体以当年度审计报告记载为准。

公告显示,如业绩承诺累计未完成,各方同意按照未完成净利润差额,从林绿德、 庄永军、深圳市三宝创新科技合伙企业(有限合伙)所持股权中折算相应股权份额无偿转让给公司,林绿德、庄永军、深圳市三宝创新科技合伙企业(有限合伙)三方于 2018 年至 2020 年业绩承诺期内无偿转让累计最高不超过目标公司8%的股权。

收购平台机器人领域的开创者 拓展机器人领域

据了解,东旭光电科技股份有限公司(以下简称“东旭光电”)成立于1992年,1996年在深圳证券交易所挂牌上市,是中国本土最大、世界排名第四的液晶玻璃基板生产商,也是全球领先的光电显示材料供应商。

近年来,在产业整合与转型升级战略推动下,从光电显示产业起步,逐渐发展成为集液晶玻璃基板、盖板玻璃、偏光片、彩色滤光片、蓝宝石等光电显示材料、高端装备制造及系统集成、石墨烯产业化应用、新能源汽车研发及制造、智慧城市建设等业务为一体的综合性高新技术企业,产业上下游纵向布局及横向联动不断深化,逐渐形成了具有综合竞争力的新兴产业集群。

深圳市三宝创新智能有限公司(以下简称“三宝创新”)成立于 2017 年 12 月 8 日,是平台机器人领域的开创者之一,主要经营机器人、智能电子设备的研发、技术服务及租赁、销售;互联网技术、多媒体技术的研发及技术服务;网上经营智能机器人及周边产品;网上贸易、网上咨询;电子产品、计算机软件的技术开发与销售;国内贸易(不含专营、专控、专卖商品),经营进出口业务;智能电子设备的制造(分支机构经 营)。

三宝创新及其核心管理团队掌握包括语音处理、机器视觉算法、人脸识别、物体识别、3D SLAM(室内定位导航)技术、机器人避障技术、电机技术在内的商用平台机器人领域核心技术,拥有基于人机互动、机器视觉识别、多轴联动控制、物联网云平台等 74 项专利。

曾荣获 2017 年度中国创新设计红星奖、首届世界工业设计大会优秀设计大奖等荣誉。是国内领先的高端智能制造供应商,在高端装备及技术服务领域处于领先地位。

此次东旭光电收购三宝创新,是因为东旭光电充分看好人工智能产业,尤其是智能平台机器人在商务应用领域的广阔前景,同时依托自身在高端装备领域多年来的产业基础和管理水平,决定以自身产业优势结合三宝创新在商用平台机器人领域的技术优势,共同开展机器人研发、生产与销售。也是东旭光电高端智能制造业务的重要延伸。

一方面东旭光电看好人工智能未来发展前景,精准切入机器人产业,通过努力开拓广阔机器人市场,提供多样化专业化的服务机器人产品,构建新的盈利增长点;

另一方面结合公司自身强大的制造业产业化基础,通过融合三宝创新平台机器人系列技术,优化公司现有成套设备的智能化场景应用能力,提升公司在高端装备业务领域的竞争力,对公司整体业务有积极的协同效应。

截止 2018 年 4 月 30 日,三宝创新总资 产 0.91亿 元,净资产 8,226.03 元,1-4 月实现营业收入 36.83万元,净利润 8,566.23 元。

东旭光电2018年第一季度总资产687.97亿元,实现营业收入46.65亿元,与上年同期相比增长106.61%,归属于上市公司股东的净利润为4.24亿元,与上年同期相比增长9.67%。

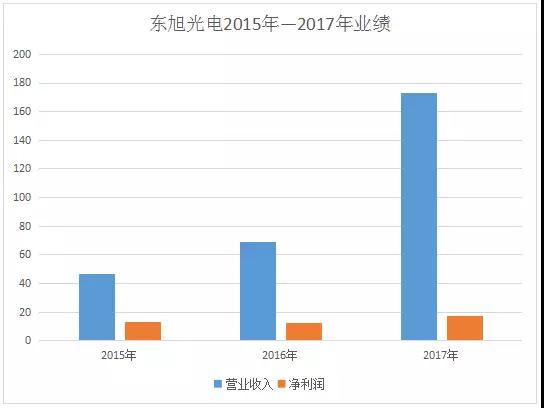

2017年度,东旭光电实现营业收入 173.36亿元,较2016年增长127.15%;实现归属于母公司所有者的净利润17.44亿元,较2016年增长33.75%。2016年度,实现营业收入69.01亿元,较2015年增长48.41%;实现归属于母公司所有者的净利润12.40亿元,较2015年下降6.51%,2015年度,实现营业收入46.50亿元,较2014年增长190.50%,实现归属于母公司所有者的净利润13.26亿元,较2014年增长182.84%。

从以上数据可以看出,从2014年—2016年,东旭光电的营业收入一直处于稳步增长的状态,到2017年,更是脱胎换骨,营收和盈利均登上了一个新的台阶。公司的主营业务光电显示材料从2015年—2017年的营业收入分别是9.79亿元,12.13亿元,34.43亿元;装备及技术服务的营业收入分别是23.35亿元,38.86亿元,72.39亿元;从这组数据可以看出,东旭光电的主营业务业绩也是呈上升模式。

截至2017年年末,东旭光电已拥有郑州、石家庄、芜湖、福州四大液晶玻璃基板生产基地,全面覆盖了G5、G6和G8.5代液晶玻璃基板产品,量产产能稳居国内头把交椅、全球第四。

公司的各项业务也得到快速增长,毛利率也得到了非常明显的提升,不但巩固了公司在国内行业龙头地位,同时又积极发展建立新项目新业务,东旭光电未来的发展空间也将会越来越广阔。

以营收为导向、以利润为目标加快经济步伐稳增长

2018年,东旭光电将推进以营收为导向、以利润为目标的考核机制,以“拓市场、降成本、增效益”为主线,推进加快公司G6、G8.5代液晶玻璃基板剩余产线建设,进一步提升已有产线的良率与工艺,通过精细化管控降低生产成本,提高经营效益。

继续发挥高端装备业务外延性溢出优势,增强对核心客户群体的服务力度,并通过内生及外延方式完善高端装备领 域的产业布局和多元化拓展,保证公司高端装备业务稳定增长。以申龙客车为主体推进南宁、绵阳、宿迁三个新能源汽车产业基地的建设,力争早日完成产业基地建设,突破公司 产能不足的瓶颈。同时继续强化申龙客车海内外销售 渠道,加大销售投入,优化销售团队,加强与地方政府合作等方式持 续提升新能源客车销售能力,确保2018年新能源客车订单充足稳定。

以旭虹光电为项目实施主体,快速推进曲面显示用盖板玻璃生产项目的各项工作,保质保量完成项目产线建设及市 场开拓任务。 加快落实前期石墨烯产业已签订的合作协议及投资项目,并积极寻求业内优质标的,推动石墨烯相关产品的产业化,提升公司在该产业的知名度和话语权。同时在提升产能的前提下,强力推进各类石墨烯产品的销售力度,抢占市场份额。

借助公司品牌优势,加强公司各项业务的市场综合拓展能力,力保东旭光电现有各项业务实现收入与利润稳步增长的同时也与三宝创新一起研发生产机器人,让智能平台机器人在商务应用领域有着更为广阔的前景。

邓丹

2018-05-30 15:04

邓丹

2018-05-30 15:04

新浪科技

12-10

阅读(5292)

资本市场

新浪科技

12-10

阅读(5292)

资本市场